钱还在人没了,交的养老金是不是亏大了?

如果养老金没领几个月,甚至还没开始领,人就嘎了,辛辛苦苦交这么多年社保和养老年金,到头来是不是白辛苦?

当代年轻人有这个疑问很正常,毕竟谁还不是一边保温杯里泡枸杞,一边玩命熬夜肝工作呢。

在此,我先给大家吃颗定心丸:

绝大多数情况下,非但不会白交钱,指定受益人还能继承一笔钱。

一

社保会不会打水漂?

社保里面的养老保险,如果去世的早,有三笔金额可以继承,分别是:

个人账户余额、丧葬补助金和一次性抚恤金。

我们一样样来说。

1、个人账户余额

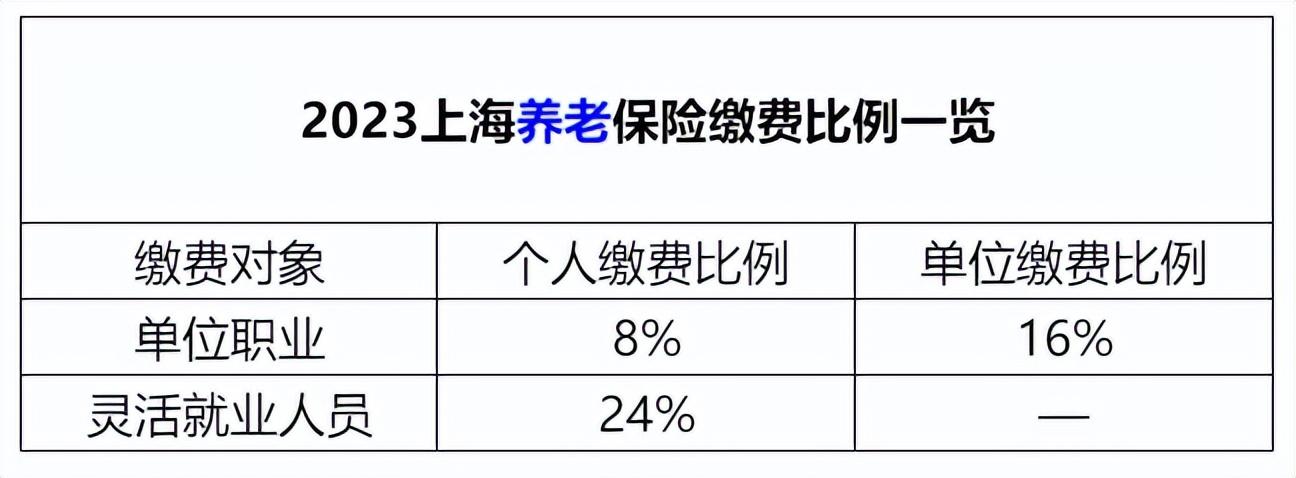

我以上海养老保险为例,根据2023年最新缴费比例,

企业职工个人缴纳8%,进入个人账户;

单位缴纳16%,进入统筹账户;

一旦参保人身故,统筹账户的钱不返还,返还的是个人账户余额。

比如,某人60岁退休,按照139个计发月数领取养老金,理论上71.5岁领完,

那么,如果此人还没退休就不幸身故了,会连本带利返还139个月的养老保险费给指定继承人;

如果72岁之后身故,也就是领完了139个月,那么不返还;

如果在60-72岁之间身故,会把个人账户里没领完的钱返还回来。

所以,企业员工缴纳养老保险肯定是100%保本的。

但如果你是灵活就业人员,自己需要承担个人 企业两部分的成本,也就是缴费基数的24%。

其中只有8%计入个人账户,这部分钱去世的早,是可以给你的,剩余三分之二你就拿不回来了。

2、丧葬补助金

丧葬补助金主要分为因工和非因工。

如果是因病或非因工,那么家属可以领取:

本省上一年度城镇居民月人均可支配收入的2倍。

以上海举例,2022年上海的这个数值为7003元,

那么,今年去世的企业员工家属可以获得补助14006元。

如果是因为工伤去世的,在上海人力资源的官网上有详细信息。

3、一次性抚恤金

根据2021年人社部第18号文件,在职人员抚恤金的发放标准,还是以本省上一年度城镇居民月人均可支配收入为基数,按照缴费年限,分为5种不同情况,最少3个月,最多24个月。

如果是退休人员,每领取1年养老金,就减少1个月的抚恤金,最少9个月。

二

商保会不会打水漂?

钱还在人没了的顾虑,对于商业养老年金一样存在。

挑商业养老年金,最好挑能保证领取的。

保证领取,又分保证领取几年,和保证领取到几岁。

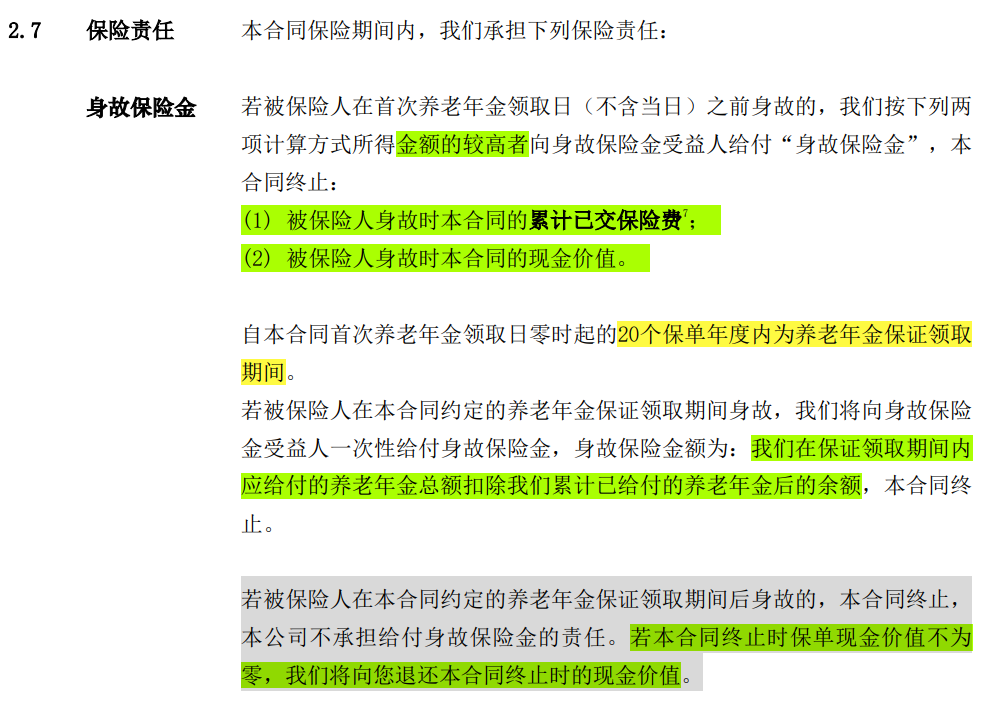

以某款20年保证领取的养老年金为例,这款产品关于身故保险金的领取,分三种:

①开始领养老金之前去世

已交保费和现金价值哪个高,保险公司就赔哪个。

②开始领养老金以后,没有领满20年就去世了:

把20年没有领完的钱,一次性赔给家里人。

③领完20年养老金以后去世:

如果保单里面还有现金价值,身故赔现金价值;

如果没有现金价值,身故就不赔了。

听起来有点拗口,我们来举个例子。

假设一位35岁的女士,年交10万,交10年,规定从55岁开始领养老金。

如果该女士不幸50岁就身故了,这一年账户的现金价值是103.6万,比她的已交保费100万要高。

那么她的受益人可获赔付103.6万;

如果该女士60岁身故,这个时候她已经领了6年的养老金,一共是47.6万,保险公司会把剩余14年,她本来应该领的养老金,也就是111.2万,一次性赔给她的家人。

相当于在保证领取的这20年内,不管哪一年去世,交100万保费,最少也能拿回158.8万。

如果该女士80岁身故,

到这一年她已经领了26年的养老金,一共是206.4万。

账户里面还剩48.6万的现金价值。

这48.6万就作为她的身故理赔金,赔给她的家人。

随着未来医学条件的进步,人均寿命只会越来越长。

如果该女士活到90岁乃至100岁,虽然现金价值已经没有了,也就是身故没有理赔了,但她已经累计领取285.8万或365.2万,是本金的3-4倍,远超前期投入。

可以发现,无论哪个阶段,通过商业养老年金,即便去世的早也是不会亏钱。

有保证领取的情况下,一旦开始领取,甚至会保证一定会赚到一笔很高的收益。

好了,如果您对养老规划感兴趣,欢迎留言【养老】,我们会安排专业的顾问老师,为您量身打造养老方案。

这里是保瓶儿保险研究院,生活要好,投保要早。

烟草业赞助教育?中国烟草慈善监测报告:这会带给青少年极大负面影响

部分烟草企业赞助持续渗透社会,甚至开展形式多样的捐资助学活动!事实上,这隐藏着极大的负面作用。11月21日,复旦大学健康传播研究所在沪举办中国烟草慈善监测报告媒体研讨会,会上发布《中国烟草慈善监测报告》。报告指出,烟草业直接把触角伸向大、中、小学和学生之中,带给青少年错误的认知和负面的影响。大财经2023-11-22 13:13:140000两倍市场预期!小非农继续展现强劲就业 美联储可高兴不起来……

)周三(5月3日)美股盘前,自动数据处理公司公布的最新全美就业报告显示,有“小非农”之称的私营部门就业人数增长量两倍于市场预期。具体数据显示,美国4月私营部门就业人数录得增加29.6万人,为2022年7月以来最大增幅,远高于先前市场预期的14.8万人,3月增加人数从14.5万人略微下修至14.2万人。0000华为荣耀手机 荣耀最好的三款手机

大财经2023-03-23 05:03:59000112月国内汽车投诉排行榜:凯美瑞第12,哈弗H6第21,前四名让人意外

大财经2024-01-09 11:06:1600012024年稀土行业首例整合来了 中国稀土集团将入主广晟有色

每经记者:吴泽鹏每经编辑:董兴生稀土行业的整合在进一步加速。2024年1月1日晚,广晟有色(600259.SH,股价34元,市值114.39亿元)发布公告称,由于中国稀土集团有限公司(以下简称“中国稀土集团”)拟通过国有股权划转方式取得其控股股东广东省稀土产业集团有限公司(以下简称“广东稀土集团”)100%股权,广晟有色实控人将发生变更。大财经2024-01-03 14:38:570000