首个AI基金经理来了!

基金经理也要担心饭碗了?市场首个AI基金经理来了!

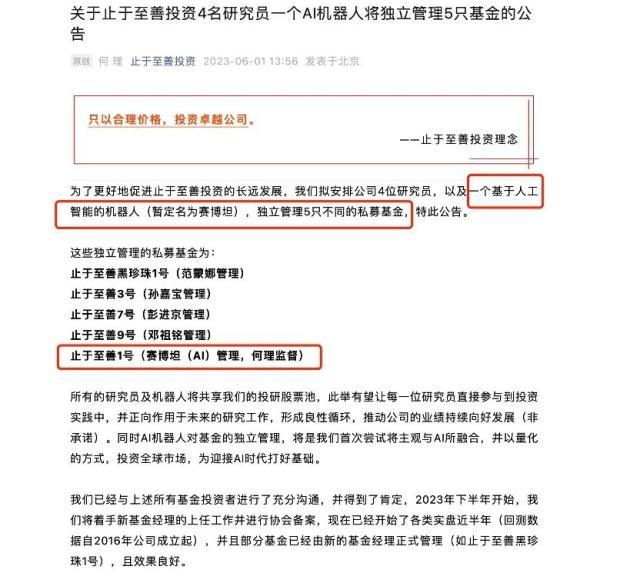

6月1日,一家名为止于至善投资的私募公告称,拟安排一个基于人工智能的机器人(暂定名为“赛博坦”),独立管理的私募基金。“赛博坦”管理的基金为止于至善1号,何理监督。

AI基金经理如何备案、实际管理中“赛博坦”承担哪些工作以及未来业绩如何,业内人士纷纷表示好奇。

AI不仅成为今年的投资热门行业,在行业融合上,AI已经不局限于科技领域,私募市场即将迎来首个AI机器人“赛博坦”。

6月1日,止于至善投资公告称,拟安排公司4位研究员,以及一个基于人工智能的机器人(暂定名为“赛博坦”),独立管理私募基金。赛博坦,取名应为《变形金刚》剧情中变形金刚的母星,是擎天柱、大黄蜂等机械人生命体的故乡。

“赛博坦”管理的基金为止于至善1号,将由公司投资总经理何理监督。

根据公司公告显示,AI机器人对基金的独立管理,将是公司首次尝试将主观与AI所融合,并以量化的方式,投资全球市场,为迎接AI时代打好基础。

公司还表示,已经与上述所有基金投资者进行了充分沟通,并得到了肯定,2023年下半年开始,将着手新基金经理的上任工作并进行协会备案,现在已经开始了各类实盘近半年(回测数据自2016年公司成立起),并且部分基金已经由新的基金经理正式管理(如止于至善黑珍珠1号),且效果良好。

所有的研究员及机器人将共享我们的投研股票池,此举有望让每一位研究员直接参与到投资实践中,并正向作用于未来的研究工作,形成良性循环,推动公司的业绩持续向好发展(非承诺)。

上述公司还指出,在人工智能时代,公司将依旧遵循止于至善投资的投资理念:只以合理价格,投资卓越公司,并已经开始使用AI对整个公司的每一个环节进行重塑与赋能。

AI基金经理单独管理基金的消息一出,立马引起市场关注。有业内人士表示,AI基金经理如何备案、实际管理中“赛博坦”承担哪些工作以及未来业绩如何都值得长期关注。

旗下产品运营时间最长一年,年内收益率均为正

私募排排网数据显示,止于至善投资成立于2016年3月,总经理何理也是公司的主要核心投资经理,公司管理规模在5亿元以下,核心策略为股票多头。

公开资料显示,何理带领投资团队逾10年历经A、港、美股市场牛熊轮回且皆有盈利,帮助理财的长期投资者全部获得超额盈利,投资风格为经典的价值投资策略,只以合理价格,投资卓越公司。

公司成立已有7年时间,不过从可查的发行产品来看,公司旗下有14只产品,可查业绩6只,最长运营时间只有一年。

具体来看,最早成立的为止于至善阿尔法1号,刚满一年,6只基金今年以来收益率均为正,最好的是去年12月成立的止于至善CTA1号,今年以来收益率为26%;止于至善价值投资5号成立时间最短,今年3月27日成立,截至5月26日收益率为4.6%。

何理在近期接受媒体采访时表示,其投资理念是在强调投资确定性的基础上,加入了创新性、颠覆性公司的挖掘,使得迭代后的价值投资体系适应性更强。在时代发展过程中,专业投资人需要以开放的心态寻找“变化”与“不变”带来的价值。

谈及具体投资机会,在更新迭代后的价值投资体系下,有望改变世界、引领时代的科技企业,不易被时代改变的消费、金融企业以及主动适应时代变化的优秀企业均可以纳入投资组合中。

公募AI选股近一年收益率已经达到24%

事实上,AI选股在公募行业早有践行。

比如,华夏基金数量投资部基金经理孙蒙旗下华夏智胜价值成长、华夏智胜先锋股票、华夏中证500指数智选增强等基金均使用了AI机器人深度学习进行选股投资,根据产品介绍,通过机器多维度、快速分析市场信息,基金产品可以从瞬息万变的市场找那个寻找出机会,进行投资。

从收益率来看,AI机器人选股贡献出明显的超额收益。以华夏智胜价值成长、华夏智胜先锋股票、华夏中证500指数智选增强三只基金收益率来看,截至5月31日,三只基金近一年收益率分别为17.48%、24.26%、13.94%。

财联社记者从市场人士方面获悉,AI机器人选股方式和量化基金略有不同,基金公司提供相应的因子给到微软等科技公司,由AI机器人选出符合的个股,以“黑箱”形式传回,这些科技公司并不清楚个股具体情况。“科技支持费用每年可能高达千万元,但如果能够做到持续稳定的超额收益,也非常值得尝试。”上述人士指出。

本文源自财联社

今年的工厂有多惨?评论区扎心了,能活下去就不错了

中国制造业下行风云1.起承转合:南昌服装厂二代的心酸历程在这个全球化的时代,中国制造业的动荡成为令人担忧的焦点。南昌服装厂二代以其20年的艰辛经历,向我们揭示了中国制造业面临的困境。广交会上无客户,厂家纷纷转往东南亚。员工数量从百余锐减至30,离职潮不断。这似乎只是一个缩影,描绘出整个产业链的艰难探索。2.外溢之势:东南亚的吸引力大财经2023-11-29 16:38:280000成都银行再获丰隆银行增持12.65亿 2022年营收增速13%居上市城商行之首

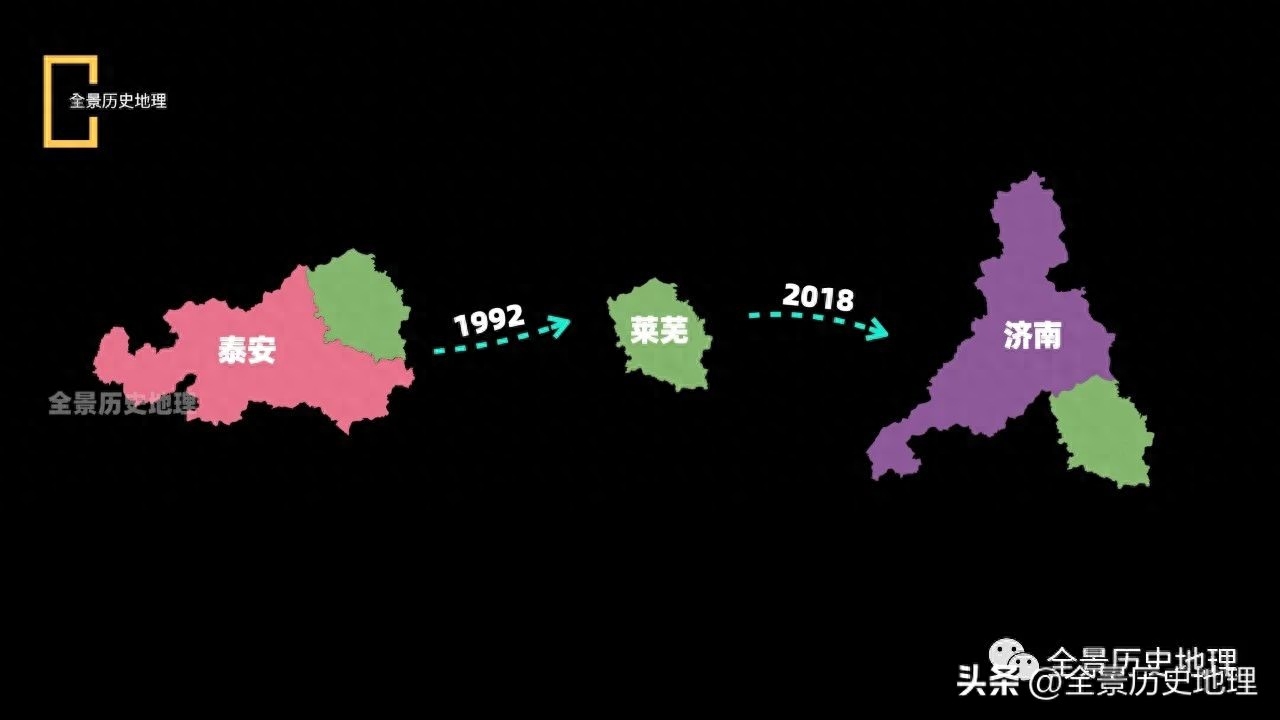

战略入股15年,马来西亚丰隆银行加码对成都银行(601838.SH)的投资。5月8日晚间,成都银行披露,丰隆银行累计将持有的12.65亿元成银转债转为成都银行90999999股A股普通股股票,其所持成都银行股份合计增至7.41亿股,丰隆银行转股后持有成都银行股份比例为19.57%,持股比例合计增加1.58%。当前,丰隆银行依旧为成都银行第二大股东。0002莱芜,山东消失的城市,济南“吞并”莱芜得到了什么?

莱芜,山东最悲剧的“城市”,没有之一从1992年脱离泰安独立,到2018年并入济南前后存在不到27年,也就一代人的时间在这段时间里,莱芜的定位一直有点尴尬因为莱芜的总面积只有2246平方公里直到2018年,常住人口也不过130多万,GDP只有1005亿从整体实力来说,莱芜最多只能算是一个加强版的县级市做一个地级市多少有点勉强其实,莱芜发展水平在山东并不算太差大财经2023-10-25 13:42:290001任重道远是什么意思 任重而道远远是什么意思

《论语》,一部不朽之作,影响了两千年来的中华文明。书中的许多警句格言,广为流传。你可知道,出自《论语》的成语典故,竟有110个之多!▌1、哀而不伤解释:忧愁而不悲伤,形容感情有节制;此外也形容诗歌、音乐优美雅致,感情适度。常用来比喻做事情没有过头。出处:《论语·八佾》:“《关雎》乐而不淫,哀而不伤。”▌2、饱食终日,无所用心解释:终日:整天。整天吃饱饭,什么事也不关心。0000