每个人都拥有的一笔财富(有人却不知道珍惜它,征信花了怎么办)

2、个人征信信息会滚动记录24个月。一般来说,个人征信中的信息会被央行征信系统滚动记录24个月,也就是两年。银行有时也会看我们两年之内的征信记录,如果在这期间我们的信用状况良好,那么滚动记录会在征信花了的两年后将征信信息去掉。

2、半年内尽量少申请或者不申请信用卡或者小额贷款。银行一般会审核半年的征信查询情况,所以如果征信较花,我们应该半年内避免申请信用卡和贷款,避免增加新的查询记录。尤其是现在有些网贷平台征信授权比较隐蔽,所以建议大家不要随意注册网贷账户,也不要随意点击网上申请信用卡的链接。

简单来说,征信花就是我们的个人征信报告查询次数过多,导致征信弄花了。我们每申请一次信用卡或申请一次贷款,银行就会查询一次征信报告,而这个查询记录会体现在个人征信报告当中。

5、不要轻易给别人做担保,避免他人逾期影响自己的征信。在生活中,很多人会碍于朋友或者亲戚面子,给别人做担保;甚至很多人有一种错误认识,认为给朋友担保不存在风险。但是一旦朋友或者亲戚违约,会要求担保人承担担保责任。如果没有及时履行担保责任,也会影响自己征信。这里不是说不能给亲戚朋友进行担保,而是在担保之前要合理评估风险。

1、银行审批贷款一般会看半年的信用记录。我们在申请信用卡或者贷款时,银行一般会查看我们个人半年的征信查询记录。要求在半年以内,个人征信查询不超过六次,否则申请时第一道审核就难以通过。

4、合理规划收支,控制负债。很多人出现逾期,主要还是没有偿还能力。网贷的发展助长了很多人的消费欲望,很多人甚至把超前消费当做一种时尚。所以为了避免损害我们自己的征信,还是要合理规划自己的收支,控制合理负债,在自己的能力之内进行信贷消费。

3、不良借贷信息会保留5年。如果我们的征信记录中有不良的借贷款信息,那么保留的时间为自不良行为或者事件终止之日起为5年;超过5年的,才会被征信系统删除。

此外,我们常用的支付宝借呗、花呗、微信的微粒贷、京东借条也都是会纳入征信系统的,所以也应该合理使用。

在进行贷款或者申请信用卡的时候,征信报告查询就成为必不可少的一道程序。可以说征信报告好比是我们的经济身份证,在申请信用卡或办理贷款时,征信审核是第一步。但很多人由于没有合理使用贷款或者信用卡,导致征信花了。征信很花,又影响着我们的贷款或信用卡审批。

近年来,随着人们消费观念的转变,办理贷款和使用信用卡的人越来越多。伴随着人们借贷的需求,出现了很多贷款公司,尤其是借助互联网的运用,网贷公司如雨后春笋般涌现。

征信花了是指我们个人的征信报告中虽然没有逾期记录,但是查询记录太多。

很多人对征信没有了解,也不知道银行审核信用卡或贷款对征信的要求,不自觉地就将自己的征信弄花了。如果征信花了,我们应该怎么办呢?

3、按时偿还信用卡和贷款。为避免出现新的逾期,一定要按时偿还各类信用卡和贷款。如果信用卡比较多,我们不妨自己记录下每张信用卡的还款日期,避免因为遗忘而导致逾期。对于信用卡来说,一般都会有三天宽限期,如果还款日没有及时偿,银行会给予三天宽限期,只要还款日三天内偿还都不算作逾期。

当银行对用户的征信进行审查时,不仅会查看是否有逾期记录,征信报告查询次数也是审核时会重要参考的依据。如果个人征信查询记录过多,银行会认为申请人的经济压力比较大,放款风险较高,所以可能拒接贷款申请。

1、自己查询下征信记录,了解自己的征信情况。我们首先了解下自己的征信情况,查看是否出现逾期,有多少次查询记录。个人若想查询征信状况,可以携带本人有效的身份证件到当地的中国人民银行分支行打印自己的个人征信报告。

6、利用信用卡来养征信。使用我们所持有的信用卡正常的刷卡消费,在消费后按照银行规定按时偿还欠款,信用卡的良好使用记录对养好征信有较大帮助。如果能够使用信用卡消费,尽量多使用信用卡。而且现在支付宝和微信都能够绑定信用卡,使用起来也十分方便。

其实,个人信用也是我们每个人的宝贵财富。随着社会征信体系的日益完善,个人征信的作用会越来越重要。合理使用自己的个人征信,也是我们每个人必须学会的。

1.9万亿美元!拜登救援计划真的对美国普通民众有益吗?

近日,拜登公布了"美国救援计划"方案,总规模达1.9万亿美元。根据救援方案,其中4000多亿美元用于支持抗击疫情;约1万亿美元为家庭提供直接救济;约4400亿美元则用于企业和受影响最严重的社区。该救援计划旨在帮助人民和经济从冠状病毒大流行中恢复过来。为了防止今年的经济崩溃和恶化,现在美国需要投资大量资金以发展经济。大财经2023-05-27 09:28:510000特斯拉为何狂降16.5万?特斯拉会成为「汽车界的苹果」吗?

2021年新年第一天,特斯拉就给所有"韭菜"们迎头痛击,又开启降价模式。特斯拉SUV车型ModelY性能版狂降16.5万,由53.5万降至36.99万;长续航版降价14.81万,由48.8万降至33.99万!这已不是特斯拉第一次降价了。疯狂降价的背后,特斯拉到底想干什么呢?大财经2023-05-27 09:54:400000当大V们都在贬低技术分析的时候,小散该何去何从

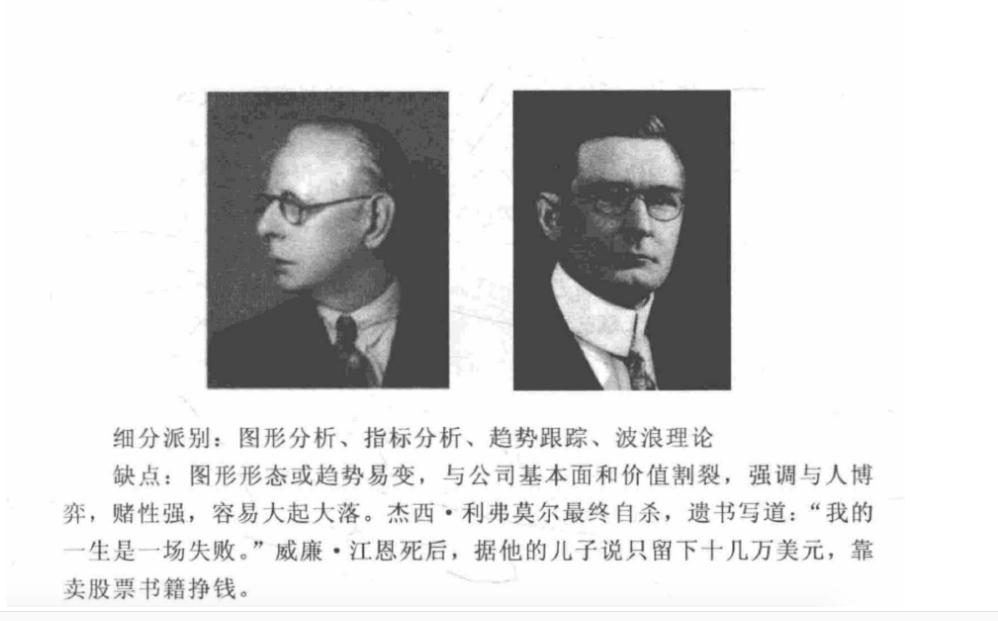

很多价值派大V说技术分析没有用,他们还会用艾略特,江恩以及利弗莫尔的落魄潦倒来论证自己的观点。虽然,这些都是无可辩驳的事实,可是那些被困死在价值投资上的小散又何其多也!大财经2023-05-27 09:23:020002非投资性房地产转投资性房地产的账务是如何处理的?

简称非转投。这里我们用一个非常形象好记的例子来理解:非投资性房地产(如固定资产、无形资产)可以当做是平民百姓,紫薇当了格格后平民百姓想飞上枝头变凤凰,当然得为难他们一下,所以在转换时,贷方余额计“其他综合收益”;如果是借方余额,就照常计“公允价值变动损益”。大财经2023-05-27 09:42:360001保险真的是骗子吗?关于保险,你应该知道的几个小常识

一说到保险,很多人就认为是骗子!保险没什么用!保险是有钱人买的,穷人不需要买保险!其实,这绝对是一种错误的认识,因为大多数人都没有真正地去了解保险!保险在平时不会发生作用,需要不断投入。只有在意外发生时才能起到实际帮助作用,且意外发生的概率又很小,所以才会给许多人造成错误的印象。保险真的是骗子吗?让我们来真正认识下保险吧。大财经2023-05-27 09:42:430000