两个维度看未来房地产市场

(本文作者蒋飞为长城证券首席宏观分析师)

►►核心观点

房地产是我国经济发展中最重要的支柱产业之一,2022年房地产业和建筑业占GDP比重分别达到6.9%和6.1%。一方面房地产开发与建筑涉及多个上下游产业,可驱动实体经济产出与供给,另一方面房地产具有实物资产和金融资产的双重属性,会通过财富效应影响居民消费与投资,并进而影响经济周期和债务周期波动。因此房地产不仅影响实体经济,也关系国家金融稳定。

从长周期看,人口增长和城镇化是驱动房地产周期上行的重要因素。改革开放以来,中国经济快速增长,推动了1990年代之后的城镇化快速发展,大量人口涌入城市,住房需求步步攀升。从1998年住房商品化制度改革全面启动,到2020年新一轮房地产调控政策出台,国内房地产周期走完了波澜壮阔的繁荣发展阶段。当前随着人口拐点和城镇化进一步放缓,房地产市场正在进行重大转型并寻找新的均衡点。

房地产周期基本遵照“长期看人口,短期看利率”的框架演进。本文我们尝试从供给和需求两个角度,结合人口周期与政策引导对地产发展的影响,进一步判断未来房地产发展的可能走向。

从人口周期看:未来随着城镇化进城的持续放缓,地产市场可能会重新回到刚需驱动,供给与刚性需求逐步匹配。我们测算,若在2030年之前实现住宅销售套数与住宅竣工套数的基本匹配,对应住宅销售套数大致可能需按照每年-5%的增速发展。

从政策引导角度看:未来随着不断降息,房价和商品房销售情况或都将得到改善。我们认为中性情况下实际利率若能下降至3.6%以下且以后稳步下降,商品房销售面积增速每年下降速度可能控制在-5%以内;如果实际利率能控制在1%以下且以后稳步下降,商品房销售面积可以维持在一定水平不变。但如果实际利率仍保持在当前较高水平不变,那么商品房销售和房价都可能经历较长调整时间。

1人口周期下的房地产发展

改革开放初期,我国人口正呈现快速增长阶段,人口结构趋于年轻化。随着工业化和城镇化快速提升,大量人口开始涌入城市购置房产。我们用年度新增城镇户数、年度商品房竣工套数以及年度商品房销售套数作为衡量房地产市场需求和供给的主要指标。

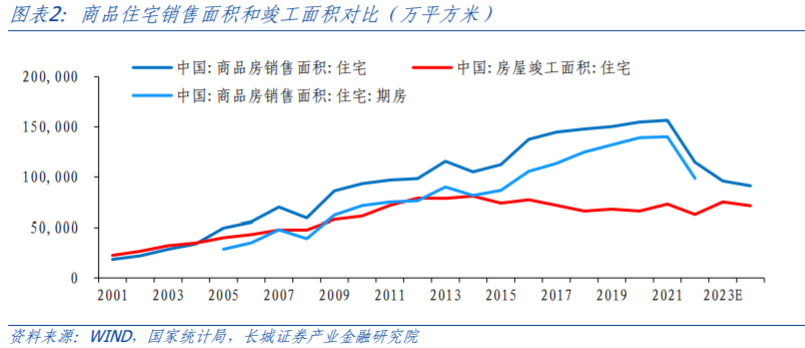

2012年之前每年入城人口数量超过新房的销售和竣工数量,表现出供不应求的局面。比如2001年新增城镇户数是754.5万户,竣工套数仅为241.4万套。不过在房屋的建设和销售环节,供需状况都是基本一致的,住宅的销售面积和竣工面积,销售套数和竣工套数基本相等,商品房市场表现基本平衡。2001年房屋竣工面积为2.3亿平方米,住宅商品房销售面积为1.8亿平方米。

2012年之后新增城镇户数和住宅竣工套数均不断走低,但住宅商品房销售面积和套数仍在快速增长,表现出更严重的供不应求局面,并且投机需求明显高涨,刚性需求反而下降的结构变化。比如2012年新增城镇户数是856.7万户,竣工套数是764.2万套,销售套数是944.6万套,商品住宅销售面积是9.8亿平方米,住宅房屋竣工面积是7.9亿平方米。到2021年我国新增城镇总户数和住宅竣工套数分别为592.3万户和646.8万套。而住宅销售套数达到1369.1万套,比当年住宅竣工套数和新增城镇户数均多出一倍以上,我国住宅预售套数占比从2005-2014的平均71%增长到2015-2022年的84%。

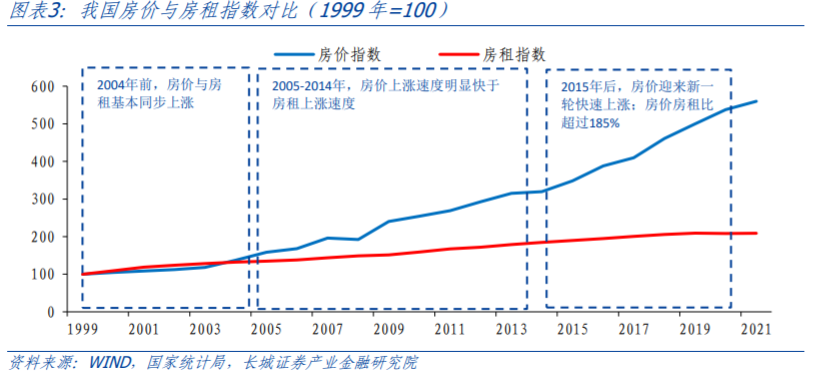

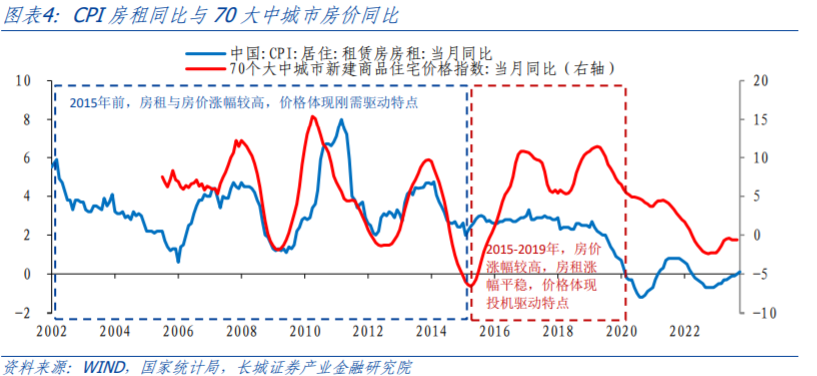

从房价房租比也可以看出,2004年前,房租与房价基本上同步上涨;但之后房价上涨速度就不断快于房租,在2015年左右房价房租比达到了183%的位置,接近于我们在《如何看待债务对经济的影响》中所提到的“阈值185%”。从CPI房租的同比走势和70大中城市房价同比也可以看出,

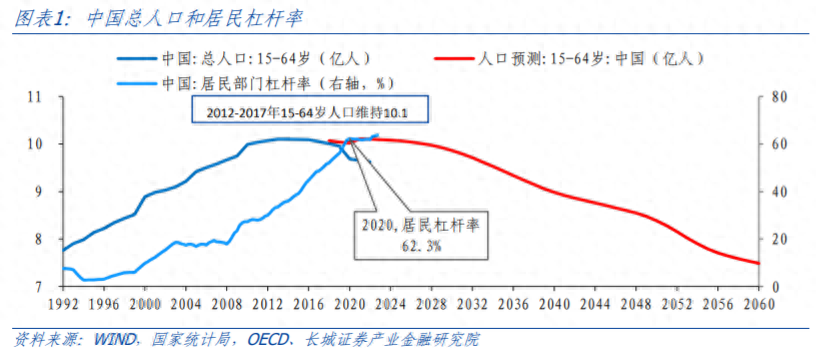

2022年是我国房地产市场需求深度调整的第一年。这一年我国城镇化率仅比上年增长0.5个百分点至65.2%,城镇化进度明显放缓。实际上1997年-2017年,我国城镇化率以每年1.4个百分点的速度快速上升,2018年以后城镇化率已经初步怠速,疫情冲击某种程度加剧了城镇化率放缓的趋势。如果说城镇化是过去20年房地产市场的暗线,那么2022年开始,城镇化发展进程作为房地产市场需求的锚,已经浮出水面。

根据日美两国过去城镇化发展的历史经验,我们预计未来较长周期内城镇化率速度仍将继续逐步放慢。美国1952年后城镇化率超过65%,之后城镇化速度开始逐步放缓,城镇化率每年增加不超过0.6个百分点;日本在1962年开始城镇化率达到65%以上,之后城镇化率每年增长不超过0.9个百分点,1975年以后进一步放缓,城镇化率每年增长甚至低于0.1个百分点。当前我国城镇化率刚刚超过65%,分别落后美国和日本大约70年和60年,对照来看,我国高歌猛进的快速城镇化推进可能基本结束。实际上我们在2023年6月发布《中国人口趋势研判及建议》报告已对未来数十年全国人口及城镇化率做出预测,本文沿用当时预测,也可以看到,未来数十年可能进入城镇化速度的持续放缓期。

#FormatImgID_5#

总结来看,2000年以来的中国房地产市场发展了二十多年,经历了供求基本平衡、供不应求的刚需阶段以及投机阶段。未来随着城镇化进城的持续放缓,地产市场可能会重新回到刚需驱动,供给与刚性需求逐步匹配。我们测算,若在2030年之前实现住宅销售套数与住宅竣工套数的基本匹配,对应住宅销售套数大致可能需按照每年-5%的增速发展。

#FormatImgID_6#

2货币政策下的房地产发展

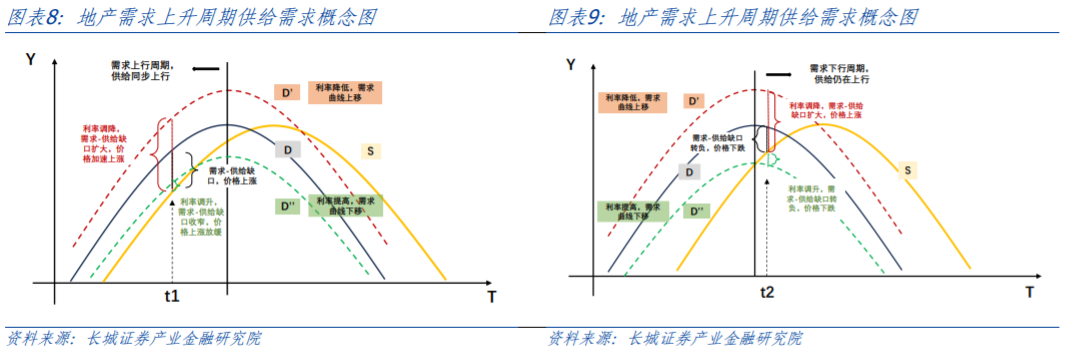

房地产行业的发展也离不开货币政策的支持,商品房销售和投资均与市场利率紧密相关。不同货币政策会一定程度加快或减缓地产周期性发展的进度,表现为短期供需矛盾的加剧,形成房价的波动。在房地产需求与供给同步上行周期,需求与供给之间往往存在缺口,供不应求推动房价上涨,此时的政策往往通过提高利率等方式收紧需求,供需缺口会有所收敛,进而控制房价无法过快上涨;反之,若通过降低利率方式刺激需求,供需缺口会进一步加大,使得房价加速上涨。

而当房地产需求步入下行周期,需求逐渐低于供给,房价产生下降压力,此时政策倾向于通过降低贷款利率等手段拉动需求曲线向上平移,使短期需求与供给之间的缺口维持正值,同时也维持房价上涨。我国在2008年、2014-2015年均推出过较强的降利率措施以刺激地产需求,有效降低实际房贷利率,商品房销售增速也在政策落地半年内见底回升,也足见房贷利率作为重要的调节工具,对当时的地产销售回升有较强作用。

#FormatImgID_8#

我们在2022年10月发布的报告《本轮房地产组合政策效果如何?》中也已指出,实际房贷利率和居民贷款增速这两个指标在解释商品房销售面积增速方面有较强影响。鉴于疫情发生之后中国经济发生了改变,部分数据统计口径发生变化。比如2021年下半年之后住户贷款增速与实际住宅利率走势发生了较大的背离,主要原因是房价波动变小了(这也或许也影响到货币政策上);又如国家统计局在2023年1-4月份全国房地产市场基本情况附注中解释,房地产开发投资、商品房销售面积等指标的增速均按可比口径计算。

我们进一步对2020年以来的数据重新回归一次,得到如下两个公式:

长周期模型(2011年至今):Y=-20.44-0.83*X1 1.46*X2 (R平方=0.64)

短周期模型(2020年至今):Y=-23.40-4.69*X1 2.87*X2 (R平方=0.82)

其中指标X1和X2分别代表实际利率(名义利率-房价)、居民贷款增速。名义利率采用中国人民银行每季度公布的“金融机构人民币贷款加权平均利率:个人住房贷款”;房价是采用中指研究院统计发布的百城住宅价格指数同比;居民贷款增速为央行统计报表数据。2011-2019年,实际房贷利率与商品住宅销售增速几乎此消彼长,体现出当时居民加杠杆购房行为对货币政策较为敏感;虽然模型拉长到2023年R2有所下降,但针对2020年之后的走势重新回归后的公式拟合度更高。这既证明了模型的有效性,也体现了商品房销售市场特征已经出现较大变化,居民加杠杆对货币政策的敏感性明显降低。

#FormatImgID_9#

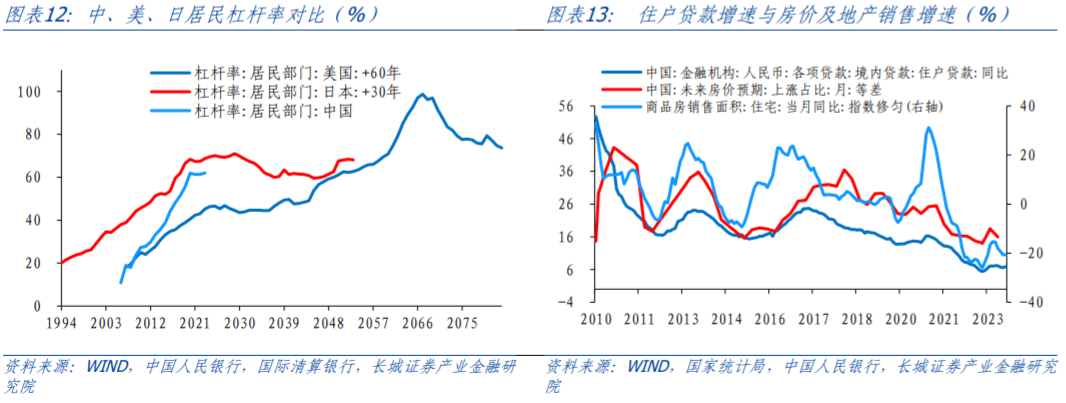

我们知道过去20余年地产需求快速上升伴随着居民贷款的提升,其另一面是居民债务的快速攀升。与美日对比,我国居民部门杠杆率增长较快,从2006年的11.5%到2020年底的阶段性高点61.9%,只用了14年;而日本和美国分别用了35年和50年的时间,才完成债务率50个百分点的增长。随着居民杠杆率不断提升,居民消费能力和信贷能力会受到挤压。居民债务攀升到一定水平,换言之,居民消费与信贷能力减弱到一定水平,经济内生动能也会减弱,从而引发居民的“去杠杆”,债务周期将进入下行阶段。而在债务下行阶段,资产需求回升对降低利率的敏感度可能降低。这也可以解释为何2020年以来短周期模型中实际房贷利率的回归系数会扩大超过十倍之多。

同时根据这一模型特点,我们发现2011-2023年,无论是商品房销售面积、实际利率还是居民贷款增速都与房价有关,而另外一个外生变量就是利率。因此本文希望通过构建房价-利率的VAR模型来挖掘两者之间的内在规律。

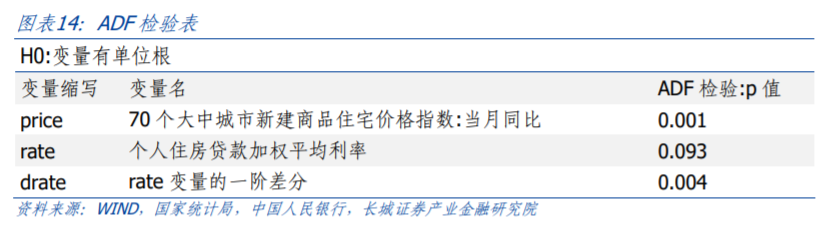

首先,为了准确判断原始序列是否平稳,需要对其做自相关和偏自相关分析,如下图所示:

通过检验可以看出,两者在10%的基础上都是平稳状态。

其次,我们根据特征根检验建立VAR(4)模型如下:

PRICE=2.03PRICE(-1)-1.24PRICE(-2) 0.23PRICE(-3)-0.05PRICE(-4)-0.34RATE(-1) 0.87RATE(-2)-0.65RATE(-3) 0.12RATE(-4)

拟合效果如下图:

最后,进行脉冲响应测试,为了使脉冲效应结果更稳健,我们把利率作差分处理,得到的利率系列在1%的置信水平上通过ADF检验。测试结果表明,央行每上调利率一个百分点,对利率的未来一年的影响急速回归至0,加息的影响逐渐减弱,其影响会在50个月左右逐渐消失;对房价增速造成负向冲击,在一年半后影响达到最大,随后逐步回升,其影响在50个月左右逐渐消失。脉冲响应测试结果显示降息对房价的下降其作用,且影响滞后一年半左右。

总结来看,运用VAR模型我们可以很好的得到房价-利率的关系,并且拟合的效果非常显著。从相关关系系数上也可以看出房价既是利率的领先指标,也是利率的滞后指标;利率对于房价也是如此,两者具有周期反复的影响关系。

3未来房地产市场走势预测

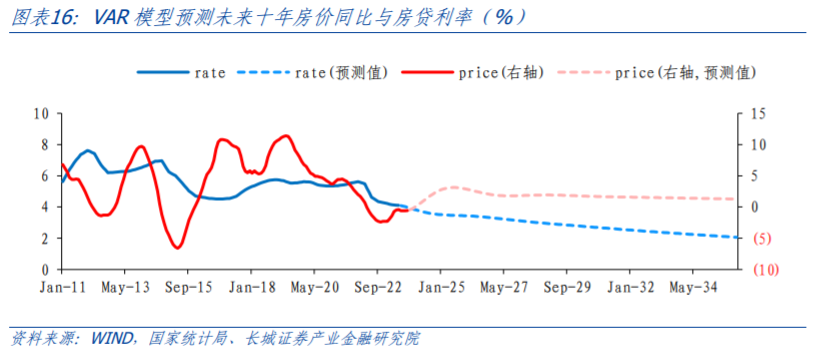

下面我们将在人口周期和货币政策双向影响之下,来预测未来房地产市场的走势。首先,在VAR模型的基础之上我们对未来十年进行预测:

如图所示,房价增速会在两年内持续上升,2025年达到峰值3.13%,随后下降至平稳状态,十年后2033年达到1.42%。但这是在利率持续下降的条件下实现的,2023年和2024年分别降幅33BP,2025年再下降8BP达到3.42%,10年后2033年达到2.22%。

接着,我们再把预测的利率和房价增速走势与人口周期下的商品房销售模型进行对比,可以看到自回归模型预测的住宅销售套数明显较高:2024年住宅销售面积同比约在-4.1%,对应住宅销售为844万套,而且此后十年维持在800万套以上,可实现房地产市场的完全“软着陆”,并且在较高的销售水平上保持供需长期平衡。如上所言,要实现这一结果需要条件较为苛刻:持续大幅降息促使房价回归正增长。根据测算,如果降息幅度不够、房价持续下降,商品房销售面积就会以更快的速度下降。因此我们建议,保持相对灵活的降息政策,促使实际利率和房价稳定。

#FormatImgID_15#

结合计量方法测算的未来平衡状态以及当下的房地产市场,我们认为未来商品房市场可能的走势分三种可能:

当前情况已经处于历史较差水平,截至今年6月,央行公布的个人住房贷款利率(金融机构人民币贷款加权平均利率)还在4.11%,统计局公布的70个大中城市新房价格同比7月-10月维持在-0.6%,当前实际利率可能仍在4%以上;对应的今年前10月全国商品住宅销售面积累计同比下降6.8%,降幅继续扩大。未来随着不断降息,房价和商品房销售情况或都将得到改善。我们认为中性情况下实际利率若能下降至3.6%以下且以后稳步下降,商品房销售面积增速每年下降速度可能控制在-5%以内;如果实际利率能控制在1%以下且以后稳步下降,商品房销售面积可以维持在一定水平不变。但如果实际利率仍保持在当前较高水平不变,那么商品房销售和房价都可能经历较长调整时间。

风险提示

国内宏观经济政策不及预期;地产政策不及预期;财政政策不及预期;信用事件集中爆发,数据模型预测结果与实际结果可能存在差异。

万人调查2022年净利11.7万同比扭亏为盈 业务拓展活动增加

挖贝网4月19日,万人调查(430451)近日发布2022年度报告,报告期内公司实现营业收入36,144,329.38元,同比增长17.14%;归属于挂牌公司股东的净利润116,975.10元,上年同期-5,440,234.15元,同比扭亏为盈。报告期内经营活动产生的现金流量净额为6,534,554.26元,截至2022年末归属于挂牌公司股东的净资产61,709,736.16元。0002A股市场乱象的深层原因

A股乱象的深层原因!最近发布的通告中,取消了对“上市公司高层管理人员和核心员工”的限售股转融通出借限制。这与之前公布的规定相悖,那时明确规定“仅限制战略投资者进行限售股转融通出借”。这一通告揭示了两个问题,首先是“上市公司高层管理人员和核心员工”默默地参与了“战略投资者”的限售股转融通,由此可见,可能还有其他人参与了这一行为;其次,我们的资本市场对于法律法规的尊重程度明显不足,漠视法治,随心所欲。大财经2023-12-28 12:47:190001gpa成绩是什么意思 绩点3.5算什么水平

九月份到了,很多大学生重返校园,也有大一的新生第一次踏入校园。虽然大学生活丰富多彩,但还是要好好学习,以学习为主。在大学,成绩和绩点是分不开的。那你知道什么是绩点吗?绩点是评估学习成绩的一种方法,国内大部分高校通用的计算方法是:绩点=分数/10-5,学分绩点=学分*绩点=学分*(分数/10-5)(90分以上按90分计算)。大部分学校具体如下图所示:大财经2023-03-22 10:53:540000wey是什么品牌车 wey汽车vv7多少钱

对于许多初入车市的小白而言,对于很多汽车品牌都会感到非常陌生。比如说很多朋友都很好奇的“wey是什么品牌车”这样的问题。事实上,想要搞清楚wey是什么品牌车,只需要关注一下近来风头极大的拿铁DHT-PHEV就能够有一个更加清晰的答案。大财经2023-03-21 02:20:470001