关于春节的古诗 春节的古诗300首

王安石

爆竹声中一岁除,春风送暖入屠苏;

千门万户瞳瞳日,总把新桃换旧符。

[说明]这首诗说,宋代人的春节一定要喝屠苏酒,因为这种酒可以延年益寿;二要及时在门两旁贴上新桃符,以驱鬼辟邪。可见过年的意义在于对新的一年寄于美好的希望。

瞿佑

紫俯仙人授宝方, 新正先许少年尝。

八神奉命调金鼎, 一气回春满降囊。

金液夜六千尺井, 春风晓入九霞觞。

便将凤历从头数, 日日持杯访醉乡。

[说明]元日讲喝屠苏酒。这首诗告诉我们,酒是仙人的药方调制的,事前用红色囊袋装好,浸泡在井下。元日这天清晨倾于杯中,由年最少者先开口品尝,然后按年龄递增依次喝下去。

文征明

不求见面惟通谒,名纸朝来满敝庐。

我亦随人投数纸,世情嫌简不嫌虚。

[说明]元日人人出外拜年,拜年者,并不求其与主人见面贺礼,只是姿态性地投张名帖,表示礼数已到罢了。这一风俗始于宋代,到了明清越演越烈,由于世俗把过年投送名帖作为奉承讨好的手段,所以受到诗人的讥讽,这种过年送的名帖,大概就是我国最早的贺年片吧。

袁宏道

东风吹暖娄江树,三衢九陌凝烟雾。白马如龙破雪飞,犊车辗水穿香度。

绕吹拍拍走烟尘,炫服靓装十万人。额罗鲜明扮彩胜,社歌缭绕簇芒神。

绯衣金带衣如斗,前列长宫后太守。乌纱新缕汉宫花,青奴跪进屠苏酒。

采莲盘上玉作幢,歌童毛女白双双。梨园旧乐三千部,苏州新谱十三腔。

假面胡头跳如虎,窄衫绣裤槌大鼓。金蟒纩身神鬼妆,白衣合掌观音舞。

观者如山锦相属,杂沓谁分丝与肉。一路香风吹笑声,千里红纱遮醉玉。

青莲衫子藕荷裳,透额裳髻淡淡妆。拾得青条夸姊妹,袖来瓜子掷儿郎。

急管繁弦又一时,千门杨柳破青枝。

[说明]这首诗生动而形象地记载了人们的迎春活动。从内容上看,人们主要是祭神,为的是盼望新的一年五谷丰登,六畜兴旺;但从气氛上看实在是娱人,表演者尽兴狂欢,观者也耳目一新,处处体现了生活的欢乐。

查慎行

巧裁幡胜试新罗,画彩描金作闹蛾;

从此剪刀闲一月,闺中针线岁前多。

[说明]在古代,民间妇女一年到头忙累只有到了新年才有闲空玩耍。这首诗从侧面写出妇女过年的心情,为了年后能清闲一个月,年前却分外满碌。她们巧制首饰试做新衣,争相打扮,体现女子爱美天性。

不求见面惟通谒,名纸朝来满敝庐。

我亦随人投数纸,世情嫌简不嫌虚。

东风吹暖娄江树,三衢九陌凝烟雾。

白马如龙破雪飞,犊车辗水穿香度。

绕吹拍拍走烟尘,炫服靓装十万人。

额罗鲜明扮彩胜,社歌缭绕簇芒神。

绯衣金带衣如斗,前列长宫后太守。

乌纱新缕汉宫花,青奴跪进屠苏酒。

采莲盘上玉作幢,歌童毛女白双双。

梨园旧乐三千部,苏州新谱十三腔。

假面胡头跳如虎,窄衫绣裤槌大鼓。

金蟒纩身神鬼妆,白衣合掌观音舞。

观者如山锦相属,杂沓谁分丝与肉。

一路香风吹笑声,千里红纱遮醉玉。

青莲衫子藕荷裳,透额裳髻淡淡妆。

拾得青条夸姊妹,袖来瓜子掷儿郎。

急管繁弦又一时,千门杨柳破青枝。

沅陵供电公司:“村网共建”做好农村“最后一百米”用电服务

新湖南客户端讯(通讯员张蕾瞿云)为全面推进乡村振兴战略实施,践行“人民电业为人民”的企业宗旨,加快适应农村社会发展新形势新需求。7月20日,国网沅陵县供电公司马底驿供电所党支部与方子垭村党支部签订“村网共建”电力便民服务助力乡村振兴合作协议。大财经2023-07-22 12:34:210000山东电视台在线直播 山东电视台体育频道

来源:人民网-山东频道showTvpeopleLive({liveInfo:[1,'wzh-22-11-17'],width:800,height:450,nologo:1,cdn:'0,100'});0001贝德玛卸妆水 贝德玛正品官网

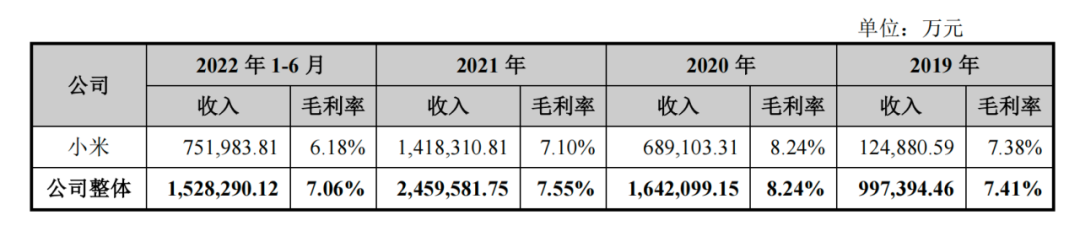

白天不化妆,只涂简单的水乳防晒等就出门以为这样就是给皮肤减轻“压力”了?所以~即使没有化妆也是需要及时清洁皮肤哦墙裂推荐贝德玛卸妆水粉色款是专为敏感肌肤打造的贝德玛卸妆水就是一款集清洁+保湿+爽肤+卸妆多重功效的卸妆水灰常温和,完全不刺激水漾质地的洁肤液,以高纯水为原料不仅安全亲肤还清爽水润卸妆后不黏腻不紧绷~不含酒精、皂基等刺激成分卸妆后不洗脸也是OK哒大财经2023-03-23 08:07:470000中国手机代工三巨头,千亿收入只有20亿利润|知料

文|张子怡编辑|彭孝秋全球手机的销量在去年跌至冰点,创下2013年以来的最低值。智能手机销量不景气,给三星、小米、oppo等手机厂商“打工”的ODM企业们也走到发展的转折点。过去数十年时间,是智能手机的黄金发展时期,国内手机厂商从“中华酷联”到“华米OV”,不断迭代的智能手机,以及不停铺开的产品线,都促使手机厂商背后的ODM行业得以快速发展。大财经2023-04-27 20:54:210002上海到杭州高铁 上海到杭州高铁时刻表

澎湃新闻记者陈悦要从上海前往杭州的旅客注意,这些车次停运!7月25日,澎湃新闻(www.thepaper.cn)记者从长三角铁路获悉,受台风“烟花”影响,铁路部门决定,沪昆高铁沪杭段:上海虹桥至杭州东今天15:00起停运;今日16:00起,杭州东至上海虹桥停运,预计共增加82列高铁列车停运。沪昆铁路沪杭段:上海南16:00始发列车(CR200J动力集中型动车组列车)停运。0000