西藏女首富朱林瑶:十年套现百亿,靠香味抓住全国上亿男人的肺

#头条创作挑战赛#

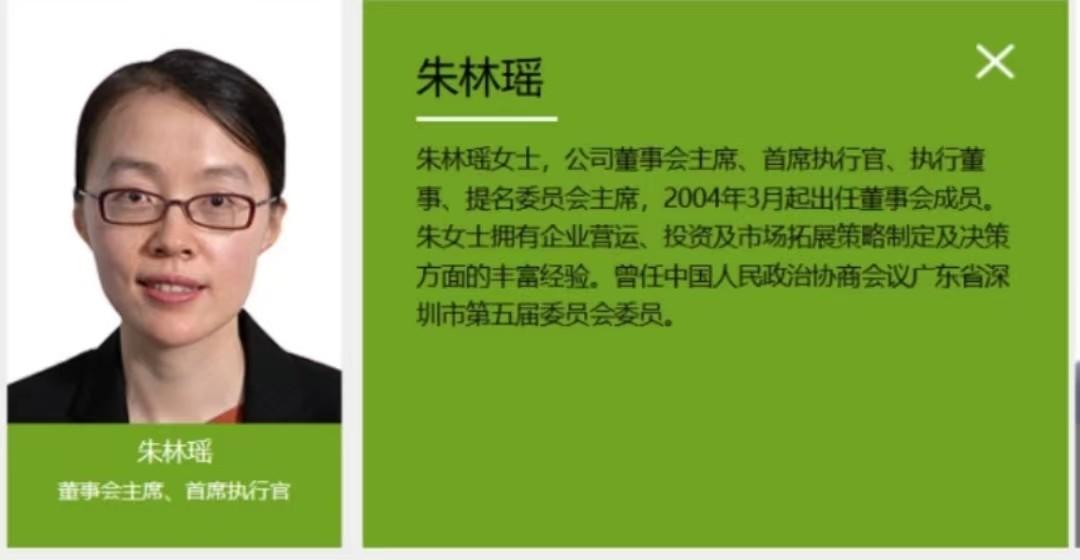

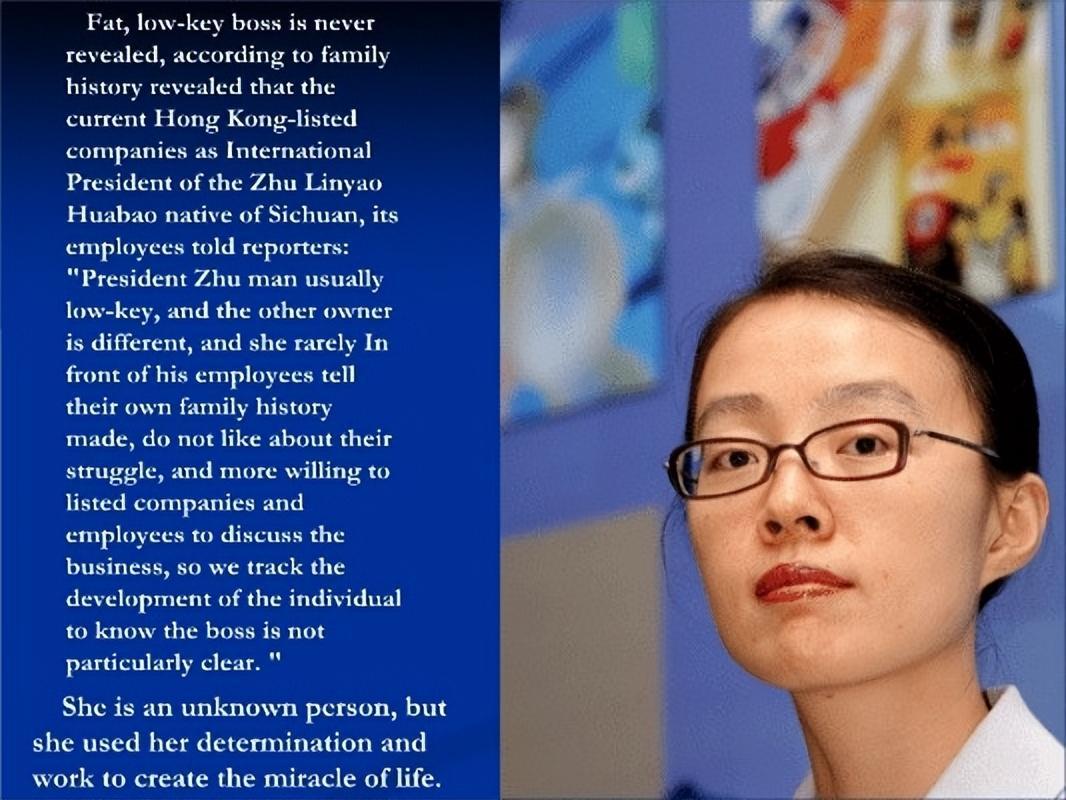

2020年11月,西藏女首富,香精女王,朱林瑶以490亿身家,登上胡润女企业家榜第11位,一时间引起轩然大波,这个51岁,漂亮的女强人,不喜欢接受采访,堪称最低调的女首富,同时朱琳瑶也被股民称为“抽水女王”,其讽刺意味不言而喻。

这是朱林瑶的高光时刻,人生巅峰,但仅仅两个月后。2021年1月24日,朱林瑶被警方带走调查,同时其名下两家上市公司,华宝股份和华宝国际相继发布其控制人被带走的公告。接着当天,两家公司股价跳水,短短一天,市值蒸发308亿元。

这个过往被人称为最神秘的女富豪,至此才彻底被大众所熟知,人们这才知道,原来朱林瑶是靠着十大烟厂,才赚取数百亿身家,结合同时间内烟草部门的官员相继落马,不难看出其中的猫腻。

那么朱林瑶这个贫家女是如何一步步走上人生巅峰的?她又是为何被立案调查呢?

“有规划的人生是蓝图,没有规划的人生是拼图”。朱林瑶有着很明确的人生目标,对未来的规划也很清晰。因为生在偏远地区,所以朱林瑶勤奋学习,希望通过高考改变命运到外面的世界看看,最后如愿被北京的一所高校录取。

起初朱林瑶的父母反对她到北京上学,他们认为女儿应该留在家乡找一份工作,离得近家里人也好照应些,一个女孩子在大城市很难生存下来。

但外面的世界真的很精彩,对于从来没有出过县城的朱林瑶来说充满了吸引力。见劝说无果,父母也只能选择放手。

京城真是富贵迷人眼!朱林瑶在这里感受到了人与人的差距,深知金钱的重要性。家境贫苦,凑齐学费已实属不易,生活费只能靠她在学校勤工俭学了,但这微薄的工资也只能让她不饿肚子而已。

为了顺利完成四年学业,朱林瑶另辟蹊径在学校里摆起了地摊。她用勤工俭学的钱到义乌小商品城批发学生用品,以低于市场价格的价钱卖给同学们赚取了一笔不小的数目。

朱林瑶很有经商头脑,除了生活用品她还卖起了花。因为价格优势,校园里的小情侣经常照顾她的生意,这也使得她对做生意越发感兴趣。

木秀于林风必摧之,看到朱林瑶的生意如此红火,校学生会也盯上了这块肥肉,找了一些“正当”理由没收了她的摊子。但朱林瑶并没有惊慌失措,最后她利用头脑和外在优越的形象巧妙地解决了问题。

“穷人家的孩子早当家”大学四年里朱林瑶没有开口往家里要过一分钱,不仅如此她还时常补贴家用。直到毕业,朱林瑶的手中差不多攒了10万元。

毕业后回到老家,朱林瑶并未听取父母的建议找一份稳定的工作,在学校的经历让她对做生意很有自己的见解,于是回到老家进行创业。

她将家里不用的房间改造成了一间精美的时装店,针对学生以及当地年轻人的穿搭喜好销售服饰和饰品,四年来积累的客源使得朱林瑶的生意做得风生水起。

九十年代初,很多人吃到了改革开放带来的时代红利,这吸引着更多的人想要下海经商。朱林瑶的一位朋友对香精行业很感兴趣经常与她在一起探讨,二人一致认为香精市场很有发展潜力。

凭着“初生牛犊不怕虎”的精神,二十出头的朱林瑶把时装店托付给父母管理,带着多年来的积蓄一头扎进了香精行业,开了一家香精销售公司。由于时机掌握的很好,朱林瑶为人又能言善道接到了不少生意。

人往高处走,水往低处流。只有攀得高,才会看得长远。朱林瑶并没有因为目前的蝇头小利停住前进的步伐,她想要将企业做强,将目光放向了利润更高的香烟香精买卖。

但令朱林瑶没有想到的是香烟香精利润颇高的同时也是提炼最为复杂的香精,没有资金的大量投入,专业技术的支持,凭着一腔热血搞产品研发就是“小水沟里撑大船——异想天开”。

香烟香精贸易没有做起来,导致公司发展步履维艰。朱林瑶及时止损将公司对外出售,拿着资金远走上海。

通过第一次创业的失败朱林瑶明白自己缺少人脉,做生意应该像前辈学习少走弯路。怀着这样的想法,她频繁出入商业宴会,希望凭借自己对商机的敏锐程度拉到资金,但一介弱女子的信服力又能有多少,久而久之她也渐渐失去了创业的信心。

正所谓“商场失意,情场得意”,一次宴会朱林瑶认识了上海香精大王林国文。林国文的出现对于她来说就是“锦上添花何其多,雪中送炭有几人”。

起初林国文注意到朱林瑶是因为这个漂亮的女孩身上有一股不服输的韧劲儿,即使被冷漠回绝也不见气馁。后来通过几次交流,林文国觉得朱林瑶并不是一个胸大无脑,趋炎附势的花瓶,相反还很有生意头脑。

林国文是富二代出身,来自“香料世家”,所以在香料行业中拥有无人可比的身份和人脉关系。有了林国文的支持,朱林瑶重回商场,事业也逐渐起色。

尽管人们呼吁“男女平等”,但世界的规则还是男人制定的,所以林国文深知女人要想在生意场上打下一片天所付出的要比男人多得多。越是了解朱林瑶,林国文越是被她的机智果敢所吸引。

无论一个女人外在表现得有多坚强,多独立,她的内心也是需要一个强大依靠的。林国文谈吐幽默,绅士大度,有钱有势让朱林瑶心生爱慕之情。于是朱林瑶不顾世俗的目光插足了林国文的家庭,成为了第三者。

朱林瑶很聪明,即使陷入热恋她也保持着绝对的冷静。她知道这段关系给自己带来了多少利益,要想终身受益那就得成为名副其实的“林太太”。那到底怎样才能嫁入豪门呢?

恰好林国文与妻子结婚多年也没有一子半女,两人也都很着急,夫妻之间早就有了隔阂。这就给了朱林瑶可乘之机,“奉子成婚”的想法使得朱林瑶费尽心思怀上了林国文的孩子。

林国文知晓她怀孕很是高兴,为了不让林家的孩子流落在外林国文抛弃了发妻。母凭子贵,朱林瑶成功逆袭做了真正的“林太太”。

一家人不说两家话,婚后朱林瑶将自己的香精公司与林家的公司合并,于1996年花费2000多万美金成立了上海华宝有限公司,迎来了朱林瑶事业的巅峰。

因为朱林瑶是小三上位并不光彩,所以她很少接受媒体采访,在公众场合也很少谈及家室。对于他人“善意的”追问,她总以“过往云烟,不值一提”来搪塞。其实说或不说又能够改变什么呢,“懂得都懂”大家都心知肚明!

华宝集团在这对“情商”“智商”双商在线的夫妻带领下,蓬勃发展。朱林瑶谈生意,敢闯敢干,目标明确,手段高超,连国内烟草巨头都跟华宝集团有着生意往来。

林国文在与朱林瑶结婚之前一直活跃在香精行业,是业界响当当的人物,家族企业非常强大。但在婚后看到妻子有着能够独当一面的能力居然选择隐居二线,将自己的家族事业交给了朱林瑶管理,这令人非常不解!

“池塘里的莲藕——心眼多”表面上看是林国文为色所迷,鬼迷心窍,实则这何尝不是夫妻两人共同商议的结果。朱林瑶的能力是有目共睹的,公司在她的管理之下会有更好的发展,虽退到幕后但林国文仍是公司的大股东。

“十年磨一剑,一朝试锋芒”朱林瑶没有辜负丈夫的期望,用了十年时间将华宝集团打造成了行业里的Top 1,她的身价也从100亿上升到200亿。

朱林瑶非常重视对产品的研发,大量的资金投入使得华宝集团的产品受到国内烟草公司的一致认可,业界里的人都称她为“香精女王”。

随着烟草的发展,越来越多的人盯上了这块肥肉,但烟草行业绝不可以大肆发展,毕竟烟草里含有许多致癌物质。为了治理这个行业,中央政府颁布了控烟政策,该政策使得烟草商们必须着眼于通过减少成本来维持现有的利润。

机会都是留给有准备的人,朱林瑶凭借敏锐的感知能力早就预测到国家不会任由烟草市场肆意发展。

她利用多年来累积的人脉与云南红塔集团、青岛颐中烟草集团等行业内的先锋成立了香精生产研发企业,这样一来就实现了利益共同体,一荣俱荣,一损俱损。

“不见其人,先闻其味”说的就是朱林瑶,国内大多有名气的烟草公司都是华宝集团的客户,所以说全国90%的烟民都曾体验过朱林瑶的“味道”。其身价也因为这层稳定关系从200亿提升到490亿,荣登福布斯富豪榜前一百名,早早称为西藏首富。

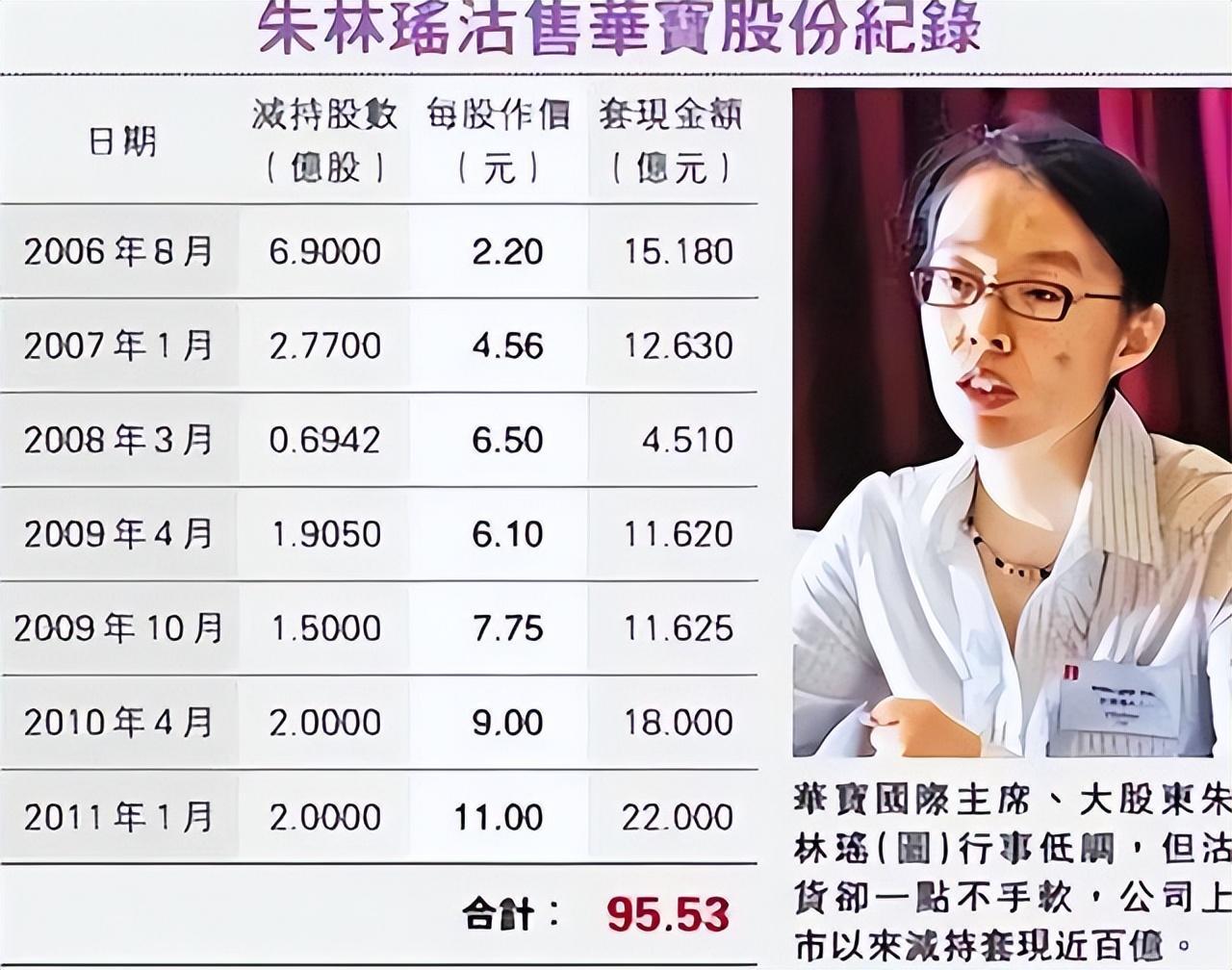

贪婪鬼没个饱,吝啬鬼不知富,为了追求无止境的财富,朱林瑶又玩起了股市。2005年她买下了一个香港计算机公司的股市空壳,次年华宝公司利用此空壳在香港成功上市。

这只空壳股票以“华宝”证券的名义恢复交易,从以前的0.1元每股涨停到1.3元每股,一夜之间翻了13倍,令华宝证券一夜成名。作为股权占比将近80%的大股东,显然这些钱大部分都进入了朱林瑶的口袋。

第一次玩股就有如此大的收益,这种新奇又刺激的赚钱方式一下子迷住朱林瑶,从此她在“割韭菜”这条路上一去不返。

她让人放出“分红”的噱头,吸引了大量的境外人跟着她买华宝的股票。自古“占小便宜吃大亏”,这些韭菜们得到的都是蝇头小利,九成的分红都归朱林瑶所有。

股市上的钱都是虚拟数字,只有将股票卖出去才能实现套现。朱林瑶身为大股东在赢利的状态下把股票进行了抛售,赢利高达100亿元。

跟着她买股票的韭菜们才知道上当了,原来朱林瑶是主家,并不是所谓的庄家。眼看着朱林瑶金蝉脱壳股民们也纷纷跟着她抛售。但为时已晚,此时的朱林瑶所占股份低于30%,早已赚的盆满钵满。

很多股民赔了不少钱愤懑不平,这时的朱林瑶让人传话说道:现在生意不景气,我已经尽力减少大家的损失了,如果大家不能接受现状,我会按照3元每股的价格收购回来,但以后的股票就是私有了。

这一顿操作令股民们“哑巴吃黄连——有苦道不出”,算来算去除去收购股票的钱,朱林瑶还净赚了40亿。看境外的韭菜割得差不多了,“抽水机”朱林瑶又磨刀霍霍向大陆,大陆的股民成为了待割韭菜。

她深谙股市,通过高深的股市经营手段将股权抛出去,借此吸引大量的股民高价购股,等到股票跌停又以超低的价格收回股权,这样一来不仅所占股权没有变化,朱林瑶还可以获得几百亿流动资金进行套现。

资本套现有违法律,操作不好难逃牢狱之灾,但已经被金钱蒙住双眼的朱林瑶依然我行我素,游走在法律的底线。

像朱林瑶这样的资本家有很多,他们吃着时代红利功成名就,打着“为股民谋幸福”的幌子圈钱谋取私利,进而导致公共利益受损。

近几年国家持续加强反腐斗争的力度,不断加强对企业的调查。“常在河边走,哪有不湿鞋”由于朱林瑶利用股票进行套现过于频繁,股民损失惨重早已引起了中央有关部门的注意。

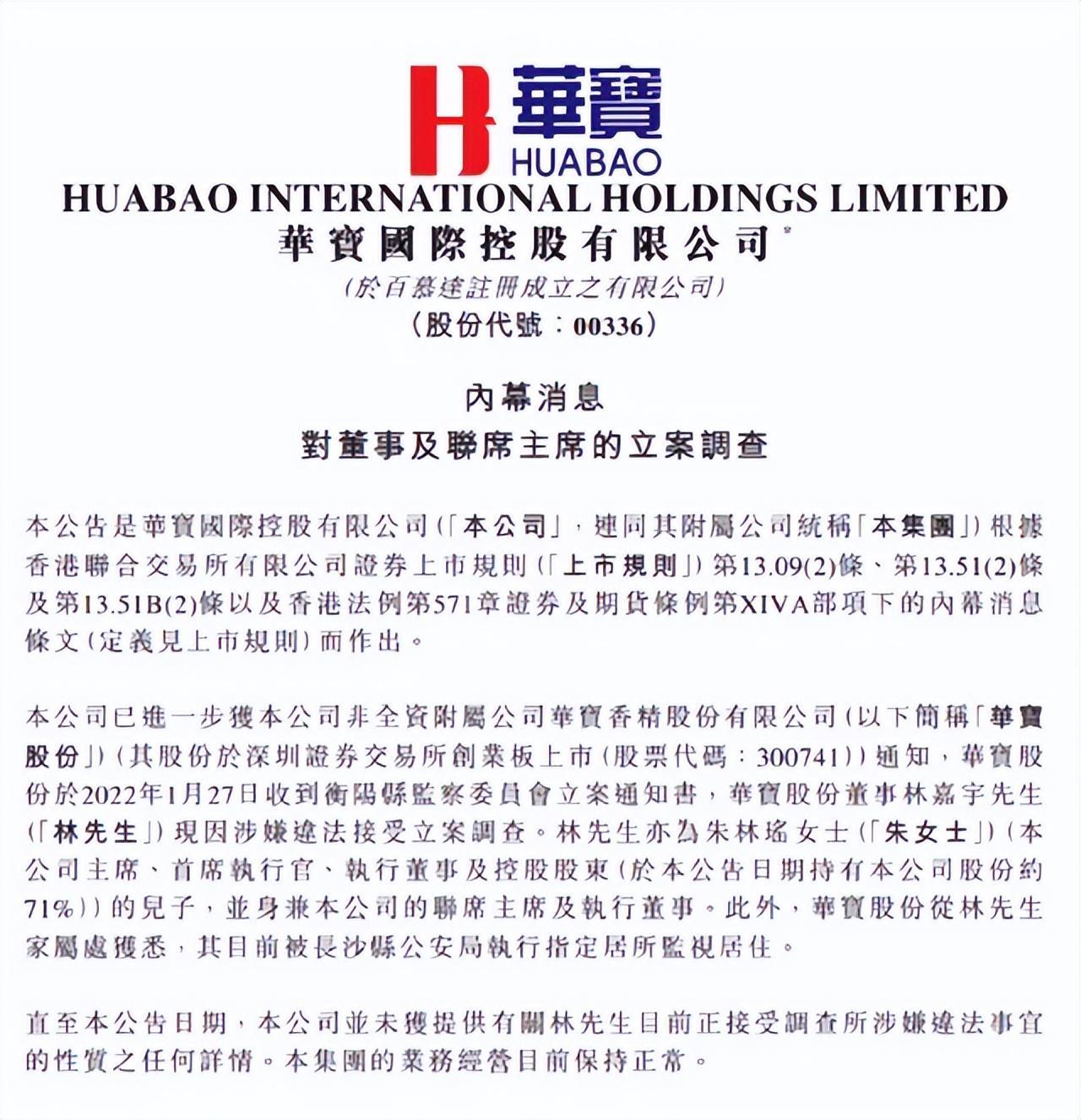

有一种惨,叫赔了个底朝天。2022年朱林瑶因为股权频繁出现大规模变动被有关部门调查,这一消息不胫而走。华宝最大股东被查使得公司损失超过300亿人民币,那些购买华宝股票的股民更是折本,有的甚至倾家荡产。

业内纷纷猜测,朱林瑶被带走,或许和湖南中烟和云南中烟两个负责人腐败落马有关,要知道华宝年销售额的3成,是由湖南中烟和云南中烟完成的,大金主出事,牵扯到朱林瑶,这其中可以想象的空间很大,但相关部门表示,适当情况下,会公开案件,这其中的言外之意比较明显。

在朱林瑶被控制起来后,其92年出生的儿子也被立案调查,朱林瑶的丈夫林国文为了挽回家族企业形象对外声称:朱林瑶的行为实属个人行为,与公司无关。这样的举动多少有些“卸磨杀驴”“此地无银三百两”的感觉。

一个人眼里只剩下对金钱的欲望,这意味着他在金钱上只是一个贪心的迷失者。面对金钱的诱惑能站住不动,那可比挖空心思想要挣钱难得多!身处逆境时,迎难而上,顺境时,乘风而勇进!

朱林瑶的发家史堪称传奇,身价从100亿到200亿再到490亿人民币,最后一着不慎,满盘皆输,30年打拼,毁于一旦!励志的同时也让人引以为鉴。

如果她不那么贪婪,懂得知足,带着公司朝着正向发展,那么她现在依然是那个低调的女富豪而不是阶下囚。

在接受调查的这四个月,朱林瑶一直受江西省监视查看。2023年1月,监视解除,她被取保候审。但好景不长,重庆警方又开始调查她,并将她送往指定居所监视居住。

虽然官方现在没有明确说明朱林瑶被查原因,但纪检委能够查到她的身上就说明其也并非“清白之身”。未来这个西藏首富会发生什么我们不得而知。

知足常乐,富在知足,这何尝不是一种聪明的取舍呢?

繁华的近义词 阅尽繁华的近义词

电子教材知识点教材分析:《神州谣》是义务教育课程标准实验教科书人教版语文二年级下册的第三单元第一篇课文。本课以韵文的三字经形式,歌唱了中华美丽山河、民族团结。大财经2023-03-23 02:20:440000长沙哪里好玩 长沙去哪里玩比较好

打开长沙去哪里玩?开福区发布“热辣”游玩攻略湖南日报·新湖南客户端记者张颐佳通讯员伍薇正值暑期,长沙气温一路飙升,依旧无法阻挡年轻人来网红长沙游玩的热情,四方坪夜市、湖南省博物院等开福区热门打卡点处处人流涌动。除了这些,长沙开福还有超多好玩好吃的地方等你打卡!大财经2023-03-24 12:35:340006乌克兰已经冻傻了,俄停供燃料煤,基辅90%热电厂停摆,取暖抖!

标题:乌克兰的能源危机:美国援助的制衡与民生之困在当前全球政治版图中,乌克兰这个位于东欧的国家,因其独特的地缘位置而备受关注。邻近俄罗斯的它,在地缘政治棋局中扮演着至关重要的角色。尤其是近年来,随着美国和其他西方国家对乌克兰提供军事援助,这一点愈发凸显。然而,在外界聚焦于军事战略与支持时,乌克兰本身正面临一个不为人知但同等紧迫的问题——能源危机。大财经2023-11-13 12:22:420000新动向!绩优基金经理频频受“激励”

尽管股市整体低迷,但不乏业绩表现突出的基金经理,他们也因为优异的业绩受到公司“激励”。日前,中庚基金的公告显示,明星基金经理丘栋荣的持股比例再次提高,而财通基金的明星基金经理金梓才升职为公司副总经理。0000净化空气的室内植物 室内盆栽植物一览表

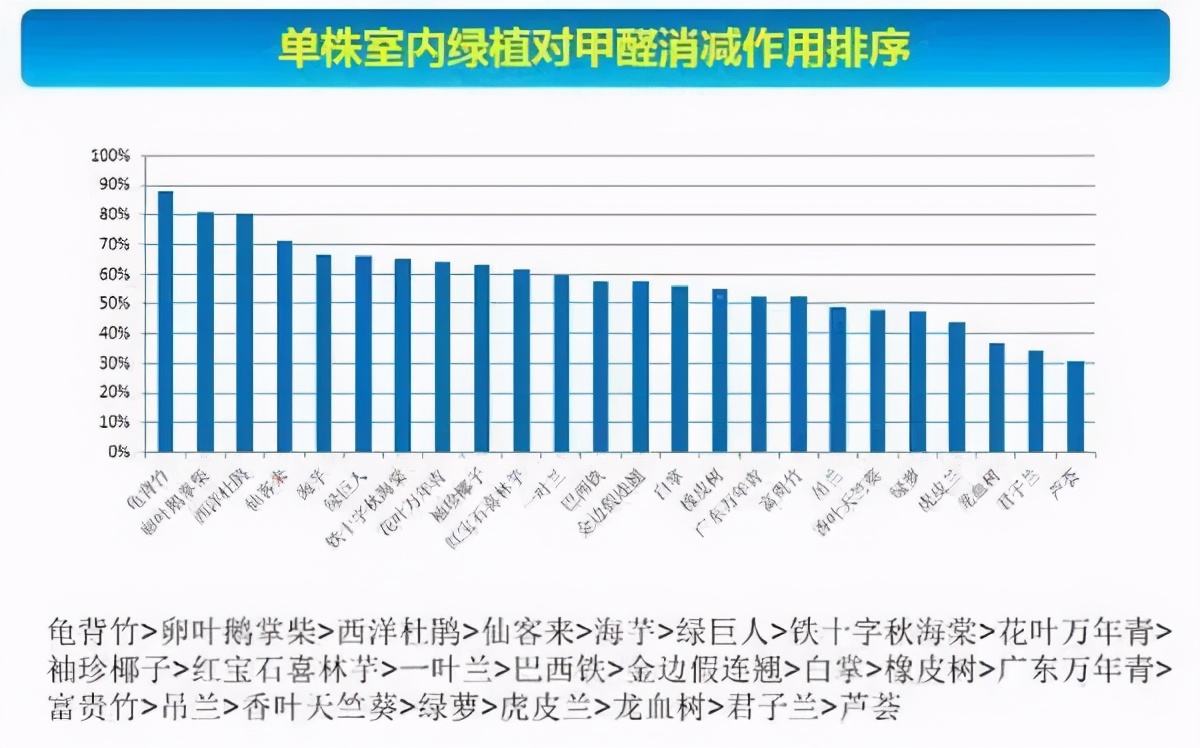

家里养花草,哪些植物空气净化效率高呢?是不是我们所熟知的绿萝、吊兰吗?几年前,南京市绿化园林局,联合中科园植物研究所和南京信息工程大学,测试了24种室内绿植对甲醛的消减作用,结果显示:绿萝、吊兰都垫底,第一名竟然是……第一名:龟背竹实验人员,通过在雾箱里注入2ppm的甲醛,然后观察2小时后,植物吸收甲醛的情况。结果发现龟背竹对甲醛的吸收率竟然高达90%,在24种室内绿植中,排名第一位。大财经2023-03-23 01:07:440000