王永利:明年人民币汇率走势或呈现非线性变化

来源:中国宏观经济论坛 CMF

王永利 中国国际期货公司总经理

以下观点整理自王永利在CMF宏观经济热点问题研讨会(第78期)上的发言。

一、2022-2023年人民币汇率波动趋势及原因

汇率变化影响因素非常复杂,受到不同国家宏观经济走势、社会经济发展预期变化诸多因素的影响。

首先,汇率变化不仅受到货币政策的影响,财政政策也是重要的影响因素之一。自疫情以来,特别是去年以来,政府债务和货币投放的大幅度扩张共同影响着美国的经济发展和美元汇率变化。

中美货币政策的错位从去年就已经开始,美国在2022年3月份开始加息,而且加息的步伐越来越大,而中国在2022年采取的是宽松货币政策,推动降息降准。在2022年底和2023年初,大家普遍认为全球经济可能会有很大的下滑,特别是发达经济体的经济增速放缓会更加明显,而中国在疫情解除后经济将会有很大的反弹。所以在这个时候,人民币汇率出现很大的波动,2022年10月底,美元对人民币汇率涨到7.3,而到了2023年1月份下跌到6.7,主要原因是市场对中国的经济预期比较乐观。但今年一季度后,中国面临的实际挑战大大超出人们的预期,而美国在政府债务支撑下经济增长好于预期,所以美元对人民币汇率不断上涨,9月突破了7.35。由于美联储9月暂停加息,到11月继续暂停,美元指数大幅下降,对人民币汇率目前也降到7.15的水平。尽管2023年中美两国货币政策错位比2022年更突出,但美元对人民币汇率变化却没有2022年那么大。所以,汇率的变化受到很多因素的影响,除了货币政策外,还有财政政策的影响;除了经济政策外,还涉及到很多非经济的社会管理、国际关系等等重大因素的影响。因此,对汇率的变化预期需要特别谨慎。

二、2024年人民币汇率走势或呈现非线性变化

2024年人民币汇率走势不一定是线性变化,有可能会出现突变。从美国来看,美联储从今年9月份开始停止加息,11月份继续停止加息,原来普遍的预期是明年上半年美国还有一次加息的空间,而现在大家普遍认为可能要进入稳中有降的态势。一旦美国开始降息,它的影响不会像我们想象中那么平稳,对社会、对市场和对人们心理预期都会产生巨大的影响。实际上,美国经济向好很大程度上依托在政府债务大规模扩张和基础货币大规模投放的基础上,但高利率水平会给政府债务带来极大的压力。如果美国政府债务不可持续的话,将会对美国经济甚至是全球经济产生重大冲击。我们可以看到美国经济三季度强势反弹,但四季度很多指标已经开始转弱甚至恶化。种种迹象表明,明年美国有可能陷入滞胀状态。

2023年美国通货膨胀率各月的同比增长明显下降,6月开始一直保持在“3”字头水平。但是,因为三年疫情期间通胀率基数发生很大的波动,不能仅仅关注当年和上一年的同比增长值,而应该关注至少连续三年同比增长的累计值。例如分析2023年的情况,则要从2021年、2022年、2023年同比累计数去分析。如果从累计数看,美国CPI三年累计数变化并不明显,5月开始基本保持在17%以上,并没有大幅度的下滑。这个能体现人们实际的物价感受,即并没有感受到大幅度的降价,这会给整个社会经济运行带来很高的成本。一旦政府支持力度不能保持,甚至减弱的话,则会对整个经济产生深远影响。所以我认为明年美国有可能进入滞胀状态,如果实际的经济增长或社会就业达不到预期,尽管通货膨胀率还没有降到2%的目标水平,美国仍有可能调整宏观政策,特别是货币政策,这将对全球经济和美元汇率产生重大影响。

从中国来看,中国在很多方面和发达经济体存在明显差异,包括疫情的抗击、经济的运行、社会的管理等。经过三年疫情的冲击,国际局势剧变、外部环境特别是中美关系更趋复杂严峻,中国在经历高速发展之后,经济社会深层次的矛盾开始集中暴露,例如消费、出口、投资以及房市、股市、政府债务等,出现了相互交集超出预期的严峻问题。个人认为,中国现在最需要关注的问题是政府债务问题,尤其是地方政府债务问题。中国目前的政府债务情况是中央政府的债务率较低,而地方政府债务压力较大,而且除了显性债务,还有大量的隐性债务。在现有的国家管理体制下,如果政府债务变得不可持续,整个经济运行会面临巨大的挑战。具体来看,可能会导致资产价格进入下降状态,社会负债负担快速加重,人们实际可支配的资源减少,真实流动性紧缩,社会信心不足,整个经济运行活力萎靡。所以我们需要加大宏观政策的支持力度,以进促稳。但如果不解决深层次的问题,仅仅靠货币政策或者是货币政策加财政政策,效果可能非常有限。改革开放至今,中国已经具备了强大的经济实力和应对冲击的韧性。如果开启新一轮更加深刻的改革开放,充分激发市场主体活力,那么中国经济明显反弹也是可期的。我认为2024年对中国来讲是非常关键的一年,如果中国经济持续企稳回升,那么人民币汇率会有比较大的上升。

由此,综合中美两国经济走势,2024年人民币汇率变化也可能并非是线性的平稳的。

三、人民币对美元汇率合理运行区间为6.4-7.4

从汇率政策角度看,我认为人民币汇率的合理运行区间可以安排为:以美元对人民币汇率6.9作为中间点,上下浮动不超过8%,即控制在6.4-7.4之内,在这个区间不要进行太多干预。

从近几年的情况看,尽管人民币汇率波动较大,但央行的容忍度也比较大,并没有动用外汇储备进行直接干预。所以到现在为止,尽管披露的央行外汇储备在波动,但更多的是美元汇率变动之后带来的波动,总体来看今年央行外汇占款是增加的,说明央行还在适度购买外汇,增加外汇储备。去年11月以来,央行每个月都在增加海外黄金储备,但其外汇储备并没有明显减少。所以整体来看,央行对汇率波动的容忍度较强,不会轻易动用央行外汇储备来干预人民币汇率,这是需要继续坚持的。

一家五口偷偷加入美国籍,还在我国继续捞金,如今报应来了

在探讨李晓明一家的故事时,我们首先得认识到,每个人都有自主选择生活方式的权利。有人选择留在祖国,有人则偏向于移居海外,寻求不同的生活体验和机遇。然而,这种选择常伴随着道德和法律的考验,特别是当涉及到国家忠诚和个人利益的时候。大财经2023-12-04 15:07:430001鸿博股份(002229.SZ):北京AI创新赋能中心项目已投入实际运营

智通财经APP讯,鸿博股份(002229.SZ)公告,公司股票交易价格于2023年4月28日、5月4日、5月5日连续三个交易日收盘价格涨幅偏离值累计超过20%。0000军人退役基本养老保险补助问答

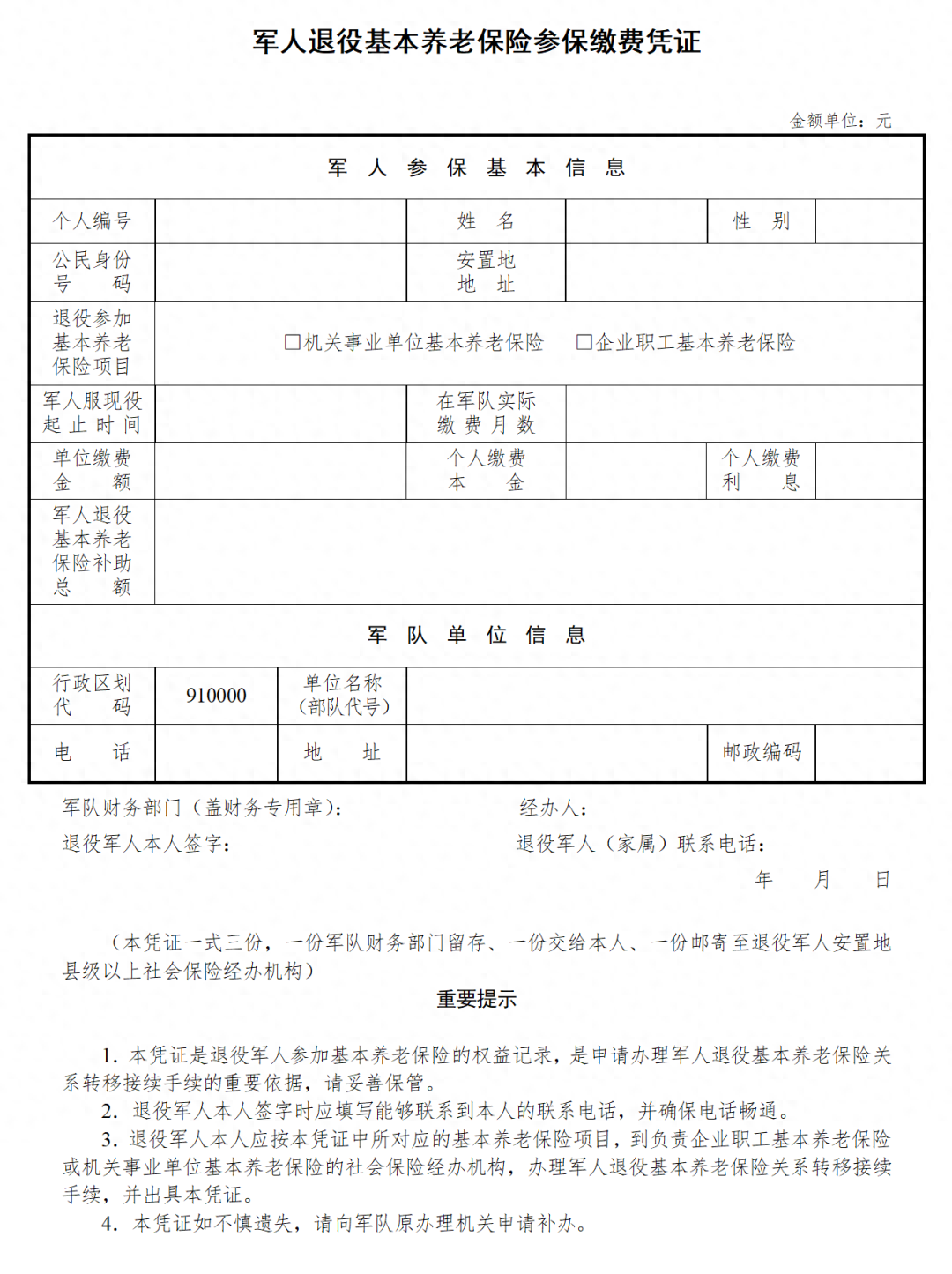

军人退役养老保险制度,事关官兵的切身利益,是维护军人退役后养老待遇权益、减轻军人后顾之忧的重要举措。军人退役养老保险主要项目有军人退役基本养老保险补助,以及重军上期为大家带来的军人职业年金补助。本期,重军就战友提出的问题为大家讲解军人退役基本养老保险补助,方便各位战友了解。一、军人退役基本养老保险适用对象?1.计划分配到机关事业单位和企业工作的军队转业干部2.军队复员干部大财经2023-10-25 11:47:490000白酒市场爆“大雷”!“年份原浆”竟与年份无关?古井贡酒陷风波

“徽酒一哥”古井贡酒近期风波不断,先是公司原董事长张桂平因涉违规交易遭证监会通报批评,接着又陷入“伪年份酒”争议之中。“年份酒”是白酒行业多年以来不断引发争议的话题,业内人士甚至认为,年份酒市场乱象“可能导致整个行业诚信坍塌”。0000开盘:A股三大指数低开沪指跌0.23%,东方时尚跌停

金融界9月18日消息今日A股三大指数集体低开,沪指跌0.23%,报3110.44点,深成指跌0.32%,报10111.67点,创业板指跌0.39%,报1994.87点;科创50指数跌0.63%,报881.38点。培育钻石、生物疫苗、啤酒概念、煤炭行业、铁路公路、旅游酒店等板块涨幅靠前,光刻胶、6G概念、Chiplet概念、工业母机等板块跌幅靠前。0000