专访西南财经大学刘蓉(中央可对地方债限额余额进行回收与再分配,适度给予财力薄弱地区额外的债务限额)

刘蓉:受房地产市场低迷的影响,政府性基金收入下降显著,导致部分地区流动性压力加大,化债进度减缓。之前已经有因地制宜的相关政策出台,比如建制县化债(已经进行两轮)和全域无隐性债务(广东省已经实现隐债清零)。

11月25-26日,第九届中国财政学论坛在中央财经大学举办。本届论坛由中央财经大学财政税务学院、中央财经大学中国财政发展协同创新中心与经济研究杂志社共同主办,主题为“中国式现代化进程中的财税改革”。

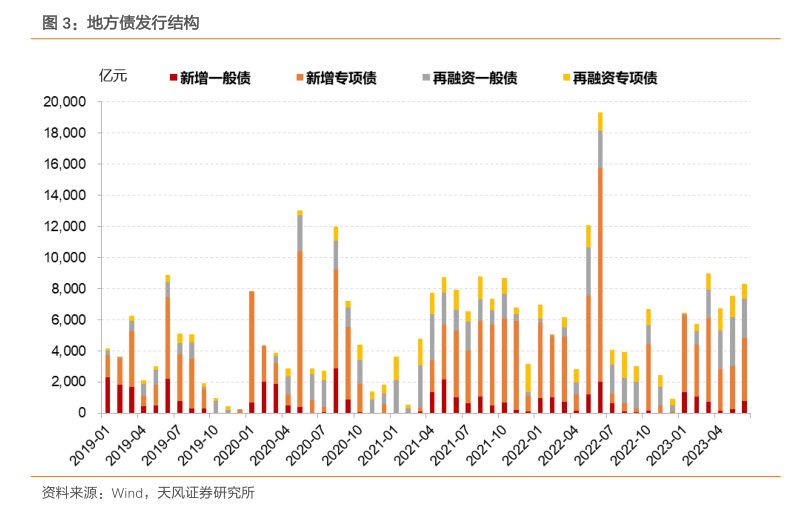

数据显示,2022年底,全国地方政府债务限额与余额之差为2.6万亿。《每日经济新闻》记者注意到,部分地方公告发行的特殊再融资债额度已接近政府债务限额与余额之差,甚至有地区已经超过了这一额度。

刘蓉:城投公司剥离政府融资职能是推动融资平台与政府脱钩的题中之义,但要在短期内完成还存在困难,需逐步推进。市场化转型后城投企业仍可以参与政府项目,承担一些融资和投资的职能,但在融资上要遵守一些规定,比如严格限定地方政府的责任界限。

每经记者:李彪 每经实习记者:石雨昕 每经编辑:陈星

图片来源:受访者供图

当前各省份地方政府债务限额余额的差异较大,中央可以对限额余额进行回收与再分配,适度给予财力薄弱地区额外的债务限额,借新还旧也需要甄别债务的轻重缓急和性质。除此之外,鼓励各级地方政府积极招商引资,发展数字技术新兴产业,采取一些临时性举措如挖掘国有资产潜力等,从根本上缓解债务困境。

地方债发行结构

NBD:今年积极的财政政策持续发力,地方化债一揽子方案逐步落地,万亿国债、地方专项债、特殊再融资债券齐发,您认为接下来地方政府化债还有哪些政策空间?

长期来看仍需转变城投公司职能

适度给予财力薄弱地区额外的债务限额

NBD:有没有可能延长地方政府存量隐性债务化解时限?

刘蓉:当前,专项债存在过度包装,资金使用和管理上也存在问题,这可能在某种程度上导致了部分专项债项目实际收益难以覆盖本息。但随着人口流动、城镇化改革和新兴产业的发展,也仍会涌现出新的优质项目。

NBD:各地资源禀赋不同,部分地方财政自给能力薄弱,除了中央转移支付,地方政府如何在防范化解地方债务风险中因地制宜?

地方政府化债还有哪些政策空间?不同地方政府债务限额与余额之差差异较大,地方政府如何因地制宜防范化解地方债务风险?围绕上述问题,《每日经济新闻》(以下简称NBD)记者专访了西南财经大学地方预算审查监督研究中心主任、西南财经大学财税学院原院长刘蓉。

债务限额与余额差是特殊再融资债发行额度的理论上限。相较于普通再融资债券,特殊再融资债券主要用于置换隐性债务,会增加地方政府债务余额,发行规模受到区域债务限额的限制。

每日经济新闻

刘蓉:虽然在突发疫情冲击下,地方政府财力紧张,化债压力加大,但鉴于中央层面仍存在化债的政策空间,可以预计地方政府存量隐性债务化解可以在规定时限内完成。

NBD:多个地方政府审计报告披露地方专项债使用中存在实际收益难付本息的问题,具体原因为何?

刘蓉:目前虽已出台多项政策,长期来看仍需转变城投公司职能,进行央地财政体制改革,建立与高质量发展相适应的地方政府债务管理体制。在短期内还可以通过盘活地方政府和融资平台闲置资产,在金融机构支持下进行债务展期、降息等,以及在中央层面支持下通过央行应急流动性金融工具SPV(特殊目的实体)等方式化解地方隐性债务。

防范化解地方债务风险一直是市场关注的焦点。10月9日,内蒙古自治区成为今年全国首个成功发行特殊债的省份,正式拉开今年地方特殊债发行序幕。

NBD:有观点认为未来城投公司最好要剥离政府融资职能,您认为这可行吗?

经济技术指标 工程技术经济指标表

1.发电量电能生产数量的指标。即发电机组产出的有功电能数量。计量单位:万千瓦时(1×104kWh)。发电机的电能表发生故障或变换系统使电能表不能正常工作时,应按每小时记录其有功功率表的指示来估算发电量。2.供电量发电厂实际向厂外供出电量的总和。即供电量=出线有功电量,计量单位:万千瓦时(1×104kWh)。单台机组供电量=出线有功电量,计量单位:万千瓦时(1×104kWh)。0000燃油车“回潮”,新能源公交车不行了?

近一段时间来,由于电池续航能力、采购更换成本和补贴退坡等制约因素,一些地方的新能源公交车悄然换回了燃油车。有业内人士指出,公交车不追求花哨的内饰,电池续航能力和性价比更为重要,此番燃油车“回潮”便是一面镜子,照出了新能源公交车的短板。▲正在排队等待充电的纯电公交车。渠沛然/摄大财经2023-12-28 16:58:460000王老吉新包装遭疯狂吐槽,网友:“骨灰罐”?

知道这几年品牌营销超级内卷,没想到已经卷到品牌把自家经典产品包装玩坏的程度!最近有网友发现,王老吉“背叛”了红红火火的品牌传统,推出了一款新包装产品——“吉简罐”!全银色罐体,黑色描边字体,你管这叫“吉简主义”?大众的眼睛第一个不答应:这明明是“丧葬风”吧?没记错的话,王老吉之前可是耗费了近10年时间、超亿元的费用打官司,才把“红罐凉茶”商标拿到手的啊。王老吉突然转向背后,发生了啥?大财经2023-11-29 12:53:150000大智若愚的意思 大智若愚的女孩很少

在现实当中,我们经常听到一个词语叫“大智若愚”。在许多人看来,“大智若愚”就是指一个人很聪明,或者智慧很高,但却很少把聪明与智慧表现出来,就好像自己是一个愚笨的人一样。那么,事实真的如此吗?当然不是。为什么?因为真聪明或真有智慧的人,为什么非要把自己装成愚笨的人呢?有人说,他们之所把自己装成愚笨的人,其实就是为了避免自己成为众矢之的,于是才把自己包装成愚笨的人。大财经2023-03-23 22:29:030000三峡旅游:拟转让客运公司及汽车销售公司股权

金融界5月8日消息三峡旅游公告,拟将持有的客运公司70%股权向公司控股股东宜昌交旅转让30%、向公司间接控股股东宜昌城发转让10%,拟将持有的汽车销售公司70%股权向宜昌交旅转让30%、向宜昌城发转让10%,本次交易完成后,客运公司及汽车销售公司将不再纳入公司合并报表范围。本文源自金融界0001