茅台负债370亿元(宁德时代负债4698亿元,真相是什么)

5,负债并不意味着高额利息成本

宁德时代三季报主要指标

宁德时代三季报主要指标

(1)贵州茅台的负债科目

贵州茅台和宁德时代是A股的“股王”,两者分别是白酒行业和新能源行业的领军企业,茅台市值最高约3.2万亿元,宁德时代有“宁王”美誉,市值最高约1.6万亿元。

贵州茅台三季报主要指标

贵州茅台三季报主要指标

茅台集团

茅台集团

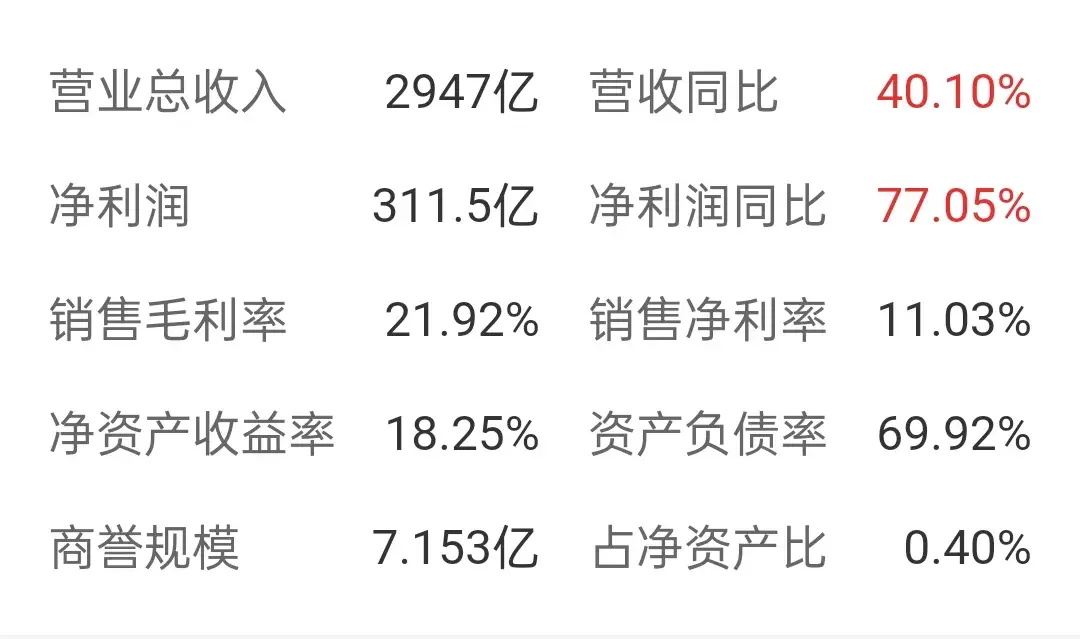

宁德时代前三季度实现营业收入2947亿元,净利润311.5亿元,销售毛利率21.92%,销售净利润率11.03%,资产负债率69.92%,负债总额约4698亿元。

宁德时代所在的动力电池行业是完全、充分竞争的市场,利润率与茅台这类奢侈品不可同日而语。除了技术领先,还需拥有足够的市场份额才能增加在市场上的话语权,包括原材料采购成本的议价能力,动力电池产品的销售能力和定价能力等。所以宁德时代必须与市场同成长,在市场成长的同时实现技术的进步和产能的提升。这一切,通过自身积累逐渐进步的渐进式成长是不可能奏效的。负债经营也就成了必然选择。

首先声明,会计上的“负债”并不我们通常理解的“借钱”,更不是有些网友以为的“经营亏损”,它有丰富的内涵,下文会列举相关科目,帮助大家理解企业的“负债”究竟是什么?

2,茅台和宁德时代负了什么债?

为什么呢?因为宁德时代的资产端相当霸道,我们看看它的资产端科目

在手货币资金2337.60亿元应收票据及应收账款702.62亿元应收款项融资383.24亿元预付款项89.22亿元其他应收款37.94亿元存货488.84亿元其他流动资产72.17亿元上述流动资产合计4113.87亿元非 流 动资产合计2604.46亿元固定资产合计1042.74亿元在建工程 306.50亿元长期股权投资453.49亿元无形资产 165.57亿元其他非流动资产253.55亿元

所以,不同的行业,不同的市场,不同的产品,必须有不同的经营战略,这也就决定了经营者要采用不同的财务战略。

毋庸置疑,贵州茅台和宁德时代聪经营层面来看,都是非常优秀的公司,盈利能力再全行业领先,但即使是这样优秀的公司,它们的资产负债表上,赫然都有大额负债,其中贵州茅台负债余额370亿元,宁德时代负债余额4698亿元,这是怎么回事呢?

吸收存款及同业存放95.26亿元应付票据及应付账款21.52亿元合同负债113.95亿元应付职工薪酬4.28亿元应交税费59.11亿元其他应付款合计57.64亿元其他流动负债14.26亿元流动负债合计366.64亿元非流动负债合计3.94亿元,主要是租赁负债3.13亿元,递延所得税负债0.8亿元

贵州茅台有无可比拟的品牌美誉度,属于奢侈消费品,享有超高利润率,销售毛利率91.71%,销售净利润率53.09%,无需通过扩充产能来降低成本,也没有被竞品蚕食市场的困扰。经营战略上,茅台不必成倍地扩大产能维护市场份额,还能通过主动调价来保障利润。这样的战略也就决定了茅台不必大规模负债经营。

贵州茅台和宁德时代两个“股王”也是负债经营?这是真的。

在手现金和现金等价物超过3000亿元,宁德时代这相当于是开了间大银行啊!

同样是行业领头羊,贵州茅台和宁德时代的经营战略是完全不一样的。

由负债科目可知,同样都有“负债”,但是贵州茅台和宁德时代的负债涵义完全不一样,这也就提醒我们,对于不同公司的“负债”,绝不可以一视同仁,它们所代表的意义是天差地别的。

(2)宁德时代的负债科目

或许有人会问到,宁德时代有息负债这么多,每年的财务成本应该很高吧?

合同负债约114亿元,占比31%,这部分负债可以理解为预收账款,茅台收了经销商的款还没有发货,反映了茅台酒在产业链的地位,预收账款越多体现了企业在产业链的强势,产品供不应求,下游经销商愿意提前支付货款也确保得到茅台酒产品,这体现了茅台在产业链的绝对优势地位。吸收存款及同业存放95.26亿元,占比25.7%,这部分负债来自茅台旗下财务公司,它的作用类似于银行,吸收了不少茅台集团及其子公司的存款,这笔负债几乎没有利息成本,但是可以为公司增加利息收入。应交税费,应付职工薪酬,应付账款,这些负债通常是因为难以避免的时间差引起的,属于被动负债。

3,同为负债,茅台和宁德时代何区别?

这么会赚钱的公司,为什么会负债,究竟负了什么债呢?我们细细来看

估算上述科目中有息负债约2000亿元(长期借款,短期借款,债券等)。

我们看看利润表,宁德时代前三季度利息成本23.18亿元,绝对值并不低。不过它获得的利息收入竟然高达56.84亿元,也就是说,里里外外一算,银行没赚到宁德时代的钱,反而是宁德时代赚了利息。

茅台

茅台

两个公司都有负债,负债科目的区别反映了经营战略的区别和偿付行为对经营影响到差别。

4,经营战略的差别

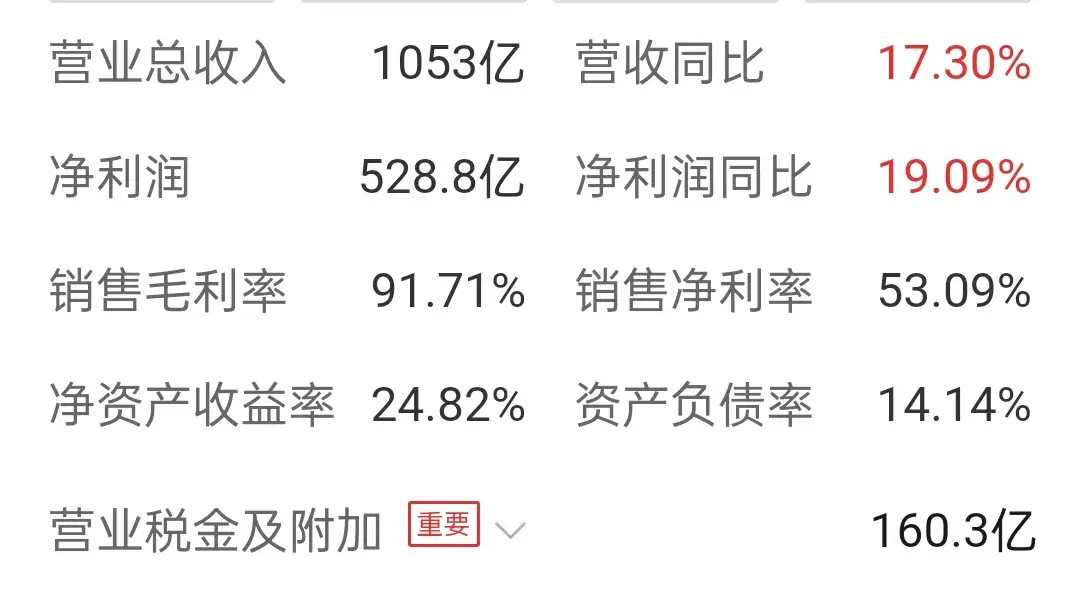

贵州茅台前三季度实现营业收入1053亿元,净利润528.8亿元,销售毛利率91.71%,销售净利润率53.09%,资产负债率14.14%,负债总额约370亿元。

可见,茅台有充裕的现金流,大多数负债都是被动负债,资产负债率较低,财务杠杆作用较弱。

(2),宁德时代负债总额高,资产负债率也高,财务杠杆作用明显。

1,茅台和宁德时代都有高额负债

有息负债较多,长期借款,短期借款,应付债券等有息负债加起来差不多2000亿元,客观上会有较大规模的资金成本,茅台股份需要为此支付资金使用利息。资产负债率高,负债余额是股东权益额2.3倍,负债的财务杠杆(借钱办事)意图非常明显。负债为宁德时代的经营规模增长和科研实力增长提供了强大的资金动力。宁德时代2020年营业收入503亿元,2021年营收1303亿元,2022年营业收入3286亿元;期间净利润分别是55.8亿元,159亿元,308亿元,随着负债规模的扩大,公司营业收入和净利润也迅速扩大。

短期借款113.49亿元衍生金融负债57.28亿元应付票据790.81亿元应付账款1109.25亿元合同负债265.57亿元应付职工薪酬141.19亿元应交税费62.67亿元其他应付款158.09亿元一年内到期的非流动负债46.37亿元其他流动负债17.25亿元上述流动负债合计2761.98亿元非 流 动负债合计1935.77亿元长期借款 854.35亿元应付债券 196.76亿元租赁负债 5.50亿元长期应付款合计 15.40亿元预计负债 318.14亿元递延所得税负债 13.28亿元非流动负债递延收益 200.48亿元其他非流动负债 331.33亿元

宁德时代总额4697.75亿元,其中流动负债2761.98亿元,非流动负债1935.77亿元。看看负债科目

(1) ,贵州茅台负债总额较低,资产负债率也低,重要的是,茅台没有我们通常所理解的“借款”行为,负债内容几乎没有利息成本。看看茅台的负债是什么情况?

伦镍风波余震不断:LME胜诉两家对冲基金,还有超7亿元索赔待决

近日,一场涉及伦敦金属交易所(下称“LME”)及其结算机构LMEClearLimited(下称“LMEClear”)的诉讼案在英国高等法院落下帷幕。两家美国对冲基金Elliott和JaneStreet因“伦镍风波”诉LME的案件被裁定败诉。0000小学生家长寄语 新学期家长寄语

家长百问百答关于教育问题,一直以来就是学生家长们最为关心的问题,在这方面,家长们可以不计回报地付出,只为了能给孩子提供一个更好的教育环境,可以说,从学生上学的那一天起,家长们就开始“提心吊胆”。众所周知,我国对孩子的入学年龄有着明确的规定,那就是必须在孩子年满6周岁之后,才可以上小学接受义务教育。之所以这样规定,也是经过科学的评测之后发现6周岁以上的孩子身心的发展最为合适。大财经2023-03-21 20:16:210000济南市委书记和青岛市委书记,他们谁的官更大?更有前途?

中国改革开放几十年中,山东省一直处在经济发展的前列,GDP稳稳保持在前三行列,为我国的发展做出了巨大的贡献。而在其中,做出决定性贡献的有两座城市,他们是济南和青岛,而大家关注的最多的也是这两座城市。济南是省会城市,而青岛市计划单列市,也都是副省级城市,很多人不可避免的会拿两者作比较,那么,作为两座城市的“一把手”,济南市委书记和青岛市委书记,他们谁的官更大也备受瞩目。一、权力地位比较大财经2023-10-25 16:42:110001膳食纤维有哪些 膳食纤维蔬菜排行榜

“娇娇啊!好烦啊!我最近有点便秘,感觉因为便秘,皮肤都有点不好了,哎~~~忧伤”“多吃点含膳食纤维多的食物就好了嘛,肯定你最近吃东西,都没有怎么吃蔬菜类的东西吧。”“娇娇,我最近多吃菜叶叶,便秘慢慢就好了额,开心!”这样的对话是不是经常听到?膳食纤维可以改善便秘的情况,那么膳食纤维除了这个最让人熟知的功能,其他还有啥啦?一起来看看膳食纤维的功能合集。图│《膳食纤维与防成人病》大财经2023-03-25 07:32:290000