(中国中铁,作为基建霸主,为何市值如此低)

如果加上一个前提,这家公司大概率不会倒闭,那么大家知道这意味着什么?

不存在很多人说的恶性竞争,要知道建筑市场的未来,并不是国内的房地产。

这一台比上面这个更大,开挖直径达16米,整机长150米,总重量4300吨。

公路就更不用说了。

其实这就已经概括了公司的业绩。

每年中国中铁都会竞标大量项目,很多施工日期还比较长,自然会形成比较大的合同资产。

要知道上半年新签合同金额1.27万亿,连5%的定金都收不到,可见有多缺钱。

而且在这个领域,公司处于领先地位,已经建造的城市轨道超过2000公里,这可占了全国的60%。

很显然发展很稳定。

而且下降的大头是“资产经营”,这里面主要包括“轨道交通、高速公路、水务环保、市政道路、产业园区、地下管廊等”,公司总共运营了50多个项目。

而且去年才收购了“滇中引水公司”,后面又注入“中铁云投”,这是专门用来做一带一路国际业务的公司。

中国中铁更不用说,庞大得没边。

基建主要包括铁路、公路和市政。

比如根据十四五规划,“八纵八横”高铁网络要加快完成,时速250公里以上的高速铁路网,对50万人口以上城市覆盖率,要达到95%以上。

#财经##股市分析##基建##房地产#

一级开发的意思是地方上给出一个规划,然后把这块地皮卖给公司。

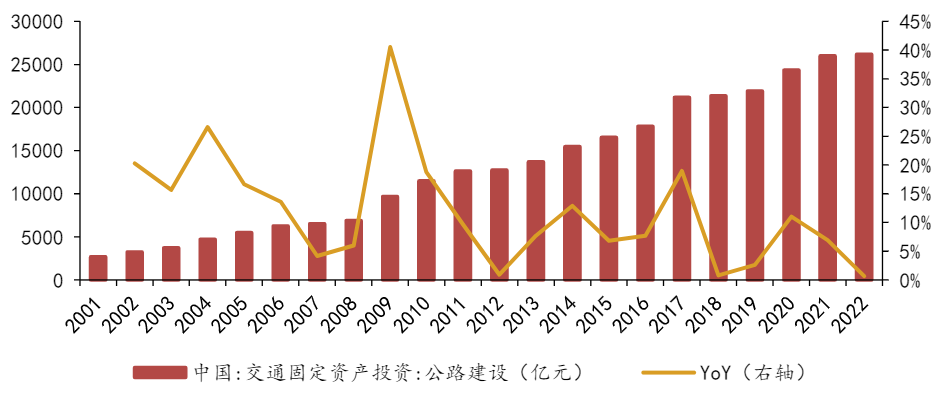

所以近十年,西部交通投资一直都是大头。

除非只有一种情况,那就是这“三大客户”不还钱了,咳咳这个我觉得还是没必要这样去想,不利于稳定。

买房子占了1/3,工程定金占了1/3。

“高资产,高营收,高应收,高存货,高负债,高成本,高现金,低利润,低市值”。

前面四个我跟踪得比较多,也曾深度分析过中国建筑。

预计今年竣工的项目,只有2个,意味着大部分存货房子不是卖不出去,而是还没建好。

中铁一局到十局属于中国中铁,然后中铁十一局到二十五局,属于中国铁建。

不过矿山的毛利率是所有业务中最高的,达到56%。

除此之外,还有“道岔产品”,是国内的龙头公司,是技术最先进、生产能力最强、生产规模最大的线路轨道系统和工务器材供应商。

在50年的时间里,这家公司一直都属于行政单位。

城市轨道包括“磁悬浮、地铁和轻轨”,中国中铁全都做。

除了盾构机领先之外,公司还是钢桥梁制造安装龙头企业。

继续来看高负债问题。

也就是基建贡献了85%的业绩,但是毛利率一直不高,维持在8%左右。

三季报没有公布详细的合同负债项目,半年报有说明,大家可以去看看。

那是因为公司传统板块太多了,实际上很重视这一块,比如去年这一块就拿下3019亿的新项目,当然包括了生态环境等细分领域。

中国中铁最大的看点就是市值低。

上面这个图很直观,当然某些国家也确实跟人口密度有关系。

如果要用一句话总结中国中铁这样的公司,那就是:

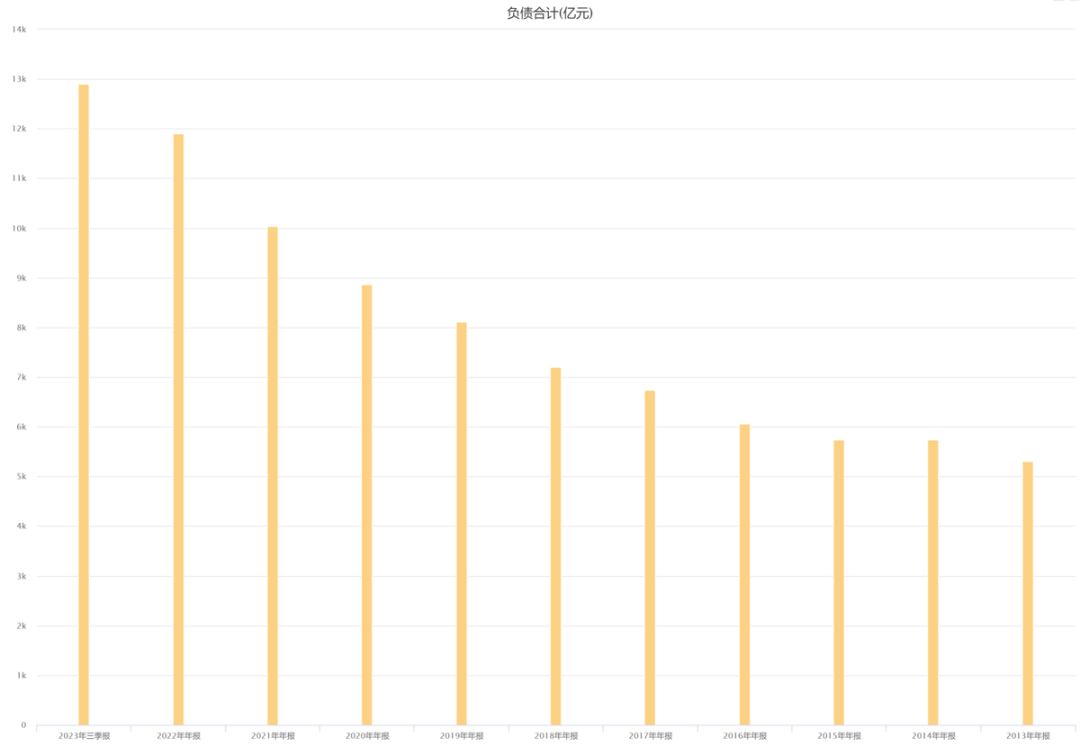

中铁的资产负债率确实算是很高的了。

中国中铁旗下的工业叫“中铁工业”,也很早就在A股上市。

净利率可想而知有多低,真的是赚辛苦钱。

2022年中国中铁房地产营收535亿,同比增长6.4%,今年三季报营收209.2亿,很显然比不上往年。

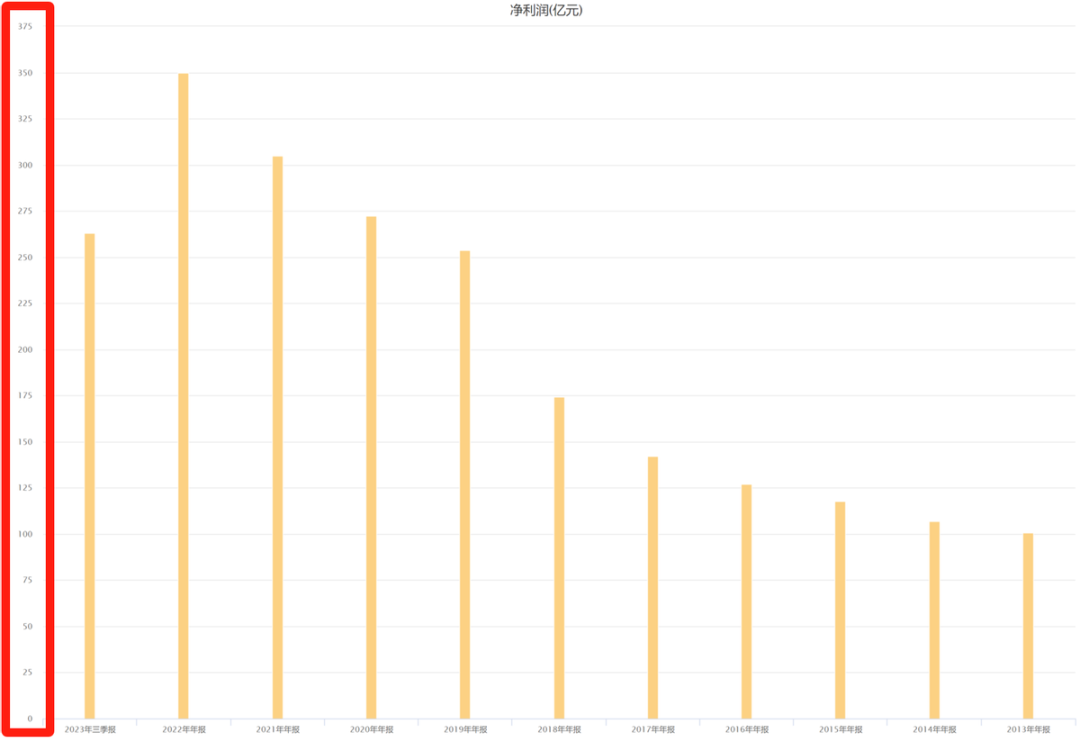

最后再说说中国中铁的利润。

原材料和产品的类目很多很杂,毕竟公司的业务太广了,施工要用的材料和产品,对外销售装备的原材料和产品等等。

我特意用粗粗的红色框把上图左边数轴给标出来,一切尽在不言中......

上图是近十年的负债情况,很显然逐年在攀升。

所有分析过的公司都会在上面这个表里更新数据。

那么项目要顺利施工,中国中铁只能自筹周转资金。

就连6大设计院,也是这两家平分。

尤其是中国中铁这种顺带做一点房地产业务的巨无霸央企,安全性还是没问题。

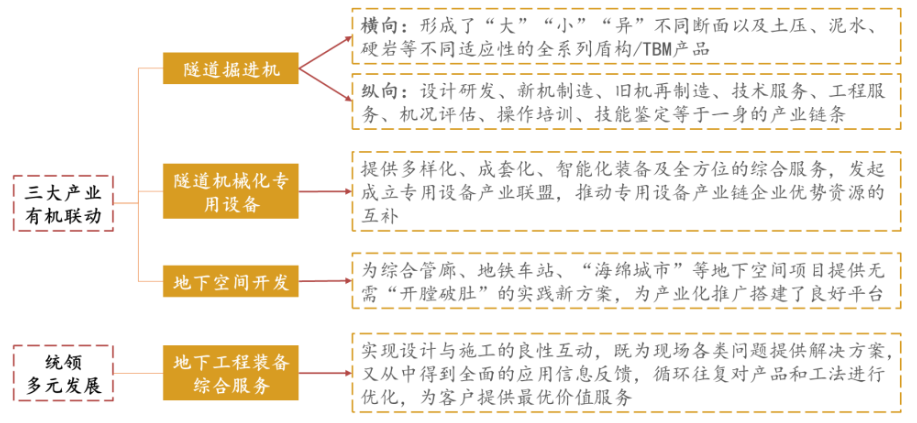

反正能打洞的就叫盾构机,但是根据施工土壤结构不同,把“软土”隧道掘进机称为狭义盾构机,把岩石地层掘进机称为狭义TBM,或者叫硬岩TBM。

还有铁路营运里程要达到16.5万公里,高速铁路要达到5万公里等等。

所以美国人均公路这么高是可以理解的。

如果说卖房子很好理解的话,预售工程款才仅仅五百多亿,真是少得可怜。

2、房地产

这也导致中铁的长期借款,大幅度增长。

那么如果按照刚才的假设前提,公司如果不跨,未来到了一定规模后,是不是有可能就会像中国神华一样?

动不动就几千上万亿的项目,这也就在我们国家这么舍得搞基建才有。

上图是近十年的应收款,就没低于过1000亿。

即便是日本,那么小一个国家,人口高达1.25亿,密度够大了吧,人均铁路也要高出我们一截。

纯靠“指令”办事,不见得有多高效率。

上图是房地产开发成本的具体项目,主要看我用红色框出来的竣工时间。

我看了一下项目详细报告,什么节能、节水、屋顶绿化、新能源等等五花八门应有尽有。

而且这些钱并不像某些公司那样几乎不要利息,中国中铁每年要支付几十亿的利息费用,比如今年三季度就高达91亿。

还有公路,同样根据十四五规划,2025年公路通车里程要达到550万公里。

最后一个合同负债就很简单,主要是三项。

前三季度新签合同18022.5亿,相比去年同期下降了9.1%,不过金额也也还是很大的。

在负债里面,大头有三个,分别是“应付款、合同负债和长期借款”。

是不是很奇怪,还有一个“中铁三院”呢?

还有两个都是中铁自己的房地产项目,排在第一个的中铁城彩石项目,投资超200亿,是一个高档别墅小区,我看网上的信息差不多已经开发完了,实地情况未知。

虽然金额确实高,但是恒大不是都2.4万亿了嘛,这算啥。

上图是公司近十年的存货,大部分时间都在2000亿以上。

其中市政占了大头,占了收入的48%,铁路排第二,占比21%,公路排第三,占比17%。

就像文章开头总结的那句话,“高资产,高应收,高存货,高负债,高营收,高成本,高现金,低利润,低市值”。

2018年的时候,长期借款才560亿,现在已经高达2774亿,翻了近5倍。

从项目金额上来看,2015年开工的“武汉江城之门项目”,投资69亿,并不算大。

其中应付款又是最多的,如今总额已经到了5000亿左右,应付票据也不多,主要是应付账款。

上图还只是主要的业务,光板块就有七大块。

中国中铁自从完成“一体化”模式后,业务真可谓十分全面。

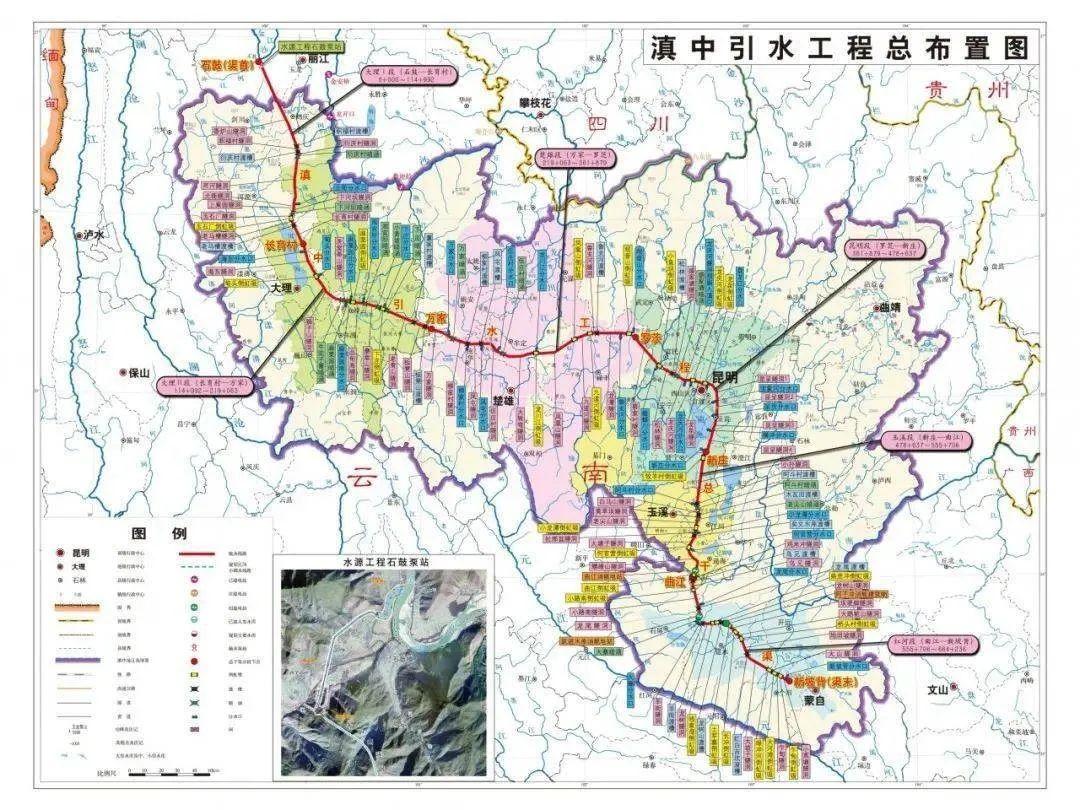

即便是滇中引水公司,是专门为了“滇中引水”工程设立的,这是我国在建的最大引水工程,总投资一千多亿,去年已经开始二期工程。

但是贵州茅台即便今年算700亿的净利润,市值22500亿。

至于会不会像公司年报里面说的,未来重点发展房地产,我觉得还有待观察。

当然这一方面不得不夸一下中国铁建。

上面这个是效果图,这栋写字楼将作为中国华电的研发基地,所以一开始就以三星级绿色建筑为标准,这可是最高等级,上面没有四星五星啥的。

公司旗下主要有五座矿山,分别是“伊春鹿鸣钼矿、华刚SICOMINES铜钴矿、绿纱铜钴矿、MKM铜钴矿、新鑫乌兰铅锌矿”。

而且5年之后,还是中国铁建,还是在长沙,“京华号”盾构机下线。

“中”字头的公司,一个个都是巨无霸。

如上图所示,增速虽然下来了,但是绝对量依然还很大。

其中铁路业务占了5158亿,同比增长19%,公路业务占了3483亿,同比增长18%,市政业务占了18018亿,同比增长6.8%。

很显然铁路提速是未来的主旋律。

还有电气化产品,不但是电气化铁路和城市轨道交通供电设备行业的龙头企业,还是我国最早一批生产铁路电气化产品的公司。

早在1894年,就建设了我国第一座铁路钢桥——滦河大桥,开创了中国自主建造钢结构桥梁的历史。

上图就是详细的三大“客户群体”计提坏账准备的应收账款情况,金额都不大。

不过好在利息收入也有好几十亿,这个问题曾经在分析伊利股份和三一重工的时候都详细讲过,一般重资产的大企业都会有针对产业链的财务公司,逻辑都差不多,这里就不多说了。

关于中国中铁的其他风险提示,就放在专栏里了。

某些朋友可能会有疑问,有必要修这么多铁路和公路吗?

不过剩下的30%属于中国中铁,所以前面说两家平分了几大设计院。

因为大家都心知肚明,这大部分都是国家或者地方上欠的,反正公司也是国家的,等于是左手欠右手的。

万亿营收,净利润三百多亿,不知道是用“真良心”形容好,还是用“真辛苦”形容好。

一起探索企业基本面的研究,收获必然巨大。

因为中国中铁是“建筑一体化”企业,几乎没有他建不了的工程。

现在我国每百万人均铁路仅仅刚突破100公里,每百万人均公路只有37公里。

宁德时代也才三四百亿净利润,市值8409亿。

我们国家主要是面积大还人口多,虽说不一定非要对标哪个国家,但是我们自己也确实还有大量的交通网不够完善。

三季报没有公布具体的存货情况,上图是半年报的信息。

花开数朵,各表一枝,挺好的。

我估计很可能是在国外施工的过程中,顺带或者被动“换”来的矿,没必要特意花钱去买矿。

未来随着一带一路的继续大规模推进,国外市场足够大,全球没有任何一个国家敢跟我们中国拼基建。

比如2022年计提坏账准备34亿,不过后来又转回坏账准备近22亿。

2013年收购德国的“维尔特公司”之后,就成为了国内第一,全球第二的盾构机企业。

但是美国人口只有3.33亿,我国人口高达14亿,这没有可比性 。

比如美国面积937万平方公里,中国陆地960万平方公里,仅仅只比我们少了23万平方公里。

重点是从这一大块肉切入后,中国中铁后期就能深度参与云南地区的水利水电工程。

我国有八大建筑央企,分别是“中国建筑、中国中铁、中国铁建、中国中冶、中国交建、中国能建、中国电建、中国化学”。

不过从增长速度上来看,中部反倒是最高的。

我个人觉得这些房地产央企基本上没问题,我曾经分析房地产行业的时候说过,未来中国的房地产,是属于国企的。

上图是半年报的应付账款,达到4187亿,主要是欠的材料款和施工款。

所以如何看待中国中铁,完全取决于你对他未来稳定性的信心程度。

比如人均铁路,中国只有英国的一半,跟德、法、美比起来,那只有他们的三分之一,甚至都到不了。

看着这个变迁很简单,那是因为只是行政变动,公司的实际经营业务非常复杂。

从基建的整体业绩表现来看,新签项目合同金额高达26659亿,同比增长10.3%。

没错,他的净利润相对营收来说,确实显得有点可怜兮兮。

拿到地后,剩下的征收、基建和房屋建设就都归公司负责,反正结果就是要按照规划要求各项设施都建好。

要知道不管是中国神华还是长江电力,以前的分红可也不高,后来到了一定规模不再扩张才有现在这个分红的。

1、基建

这对于每年施工项目这么多的中国中铁来说,也属于正常现象。

今年三季度新签约的装备制造合同金额已经达到485亿,同比增长9.5%。

只是由于其他业务的市场总量不大,而房地产恰恰又是重资产行业,所以“机缘巧合”的成了公司第二大业务。

还有应收款一直比较高。

比如西部,虽然人口密度小,但是面积大,资源丰富,可挖掘潜力非常大。

不要认为都排到第九了,就不重视。

上图就代表了公司的行业地位。

上图就是中国中铁官网的部分盾构机产品,挺全面。

不过房地产的毛利率比基建高,但是也没纯粹的房地产公司高。

而中国中铁市值才区区1463亿。

如今总负债已经近1.3万亿,是不是应该把“已经”两个字去掉,好像显得很高似的。

大概讲一下主要的几个设备,那可是大国重器。

这是国产最大直径的盾构机,直径超过12米的就叫超大直径盾构机,技术难度要大很多。

市场普遍担心的无非就是高负债和低分红,这本来就是一个组合,欠钱多了当然没有多余的钱来分红。

之所被称为“基建狂魔”,跟这些公司在竞争中成长不无关系。

中国中铁现在已经是全球最大的建筑企业之一,世界500强排名第34位。

3、设备

虽然这些年的西部大开发已经进展很快,但是跟中部和东部相比,很多基础建设依然差距比较大。

实际上没那么重要。

上图这19家子公司,还只是工程建造领域的公司。

另外基建的重头戏市政工程,主要包括城市轨道和水利工程等。

2015年,我国第一台铁路大直径盾构机在美丽的长沙下线,纯自主研发,终于打破了国外的垄断。

基建肯定少不了各种大型设备,而这些建筑公司,无疑是最了解各种地形环境的,同时对自己的施工需求也是最清楚的,所以最适合研制这类机械。

一直到2000年,大量机构开始“政企”分离,中国铁路也正式在2007年新成立“中国中铁股份有限公司”,而且这年的年底,在上海和香港分别上市。

上图就是公司的代表作品。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

比如上图所示,这是今年中国中铁的新签合同统计表。

还有勘察设计业务和金属矿业务就不详细介绍了,勘察设计很简单,只有基建工程的体量在那,业务就不会少,但是多了也没有。

还有中铁的存货也一直比较高。

中铁二院和中铁六院是中国中铁的,中铁一院、中铁四院和中铁五院是中国铁建的。

当然房地产有高额的存货很正常,一千多亿放在房地产行业并不算高,主要还是要看具体施工时间。

合同资产和合同负债这两项会计科目是2018年1月1日后才施行的,很好理解就是字面意思。

这两家公司的业务高度重合,近些年,一直有两家公司合并的传闻。

首先出场的当然是大名鼎鼎的“盾构机”。

这足以说明中国中铁在工程装备领域的强大,不少领域的市场份额都在60%以上。

也就是损失的只有11亿,也说不定后面还会继续收回,反正大部分都是工程款,根据会计准则,在财报表格制作上,必须要这样体现,实际上损失相对并不大。

这要放在其他民企上面,会吓到所有人,但是中国中铁这样的公司没问题。

巨无霸就是不一样,顺手弄的几座矿山,体量都还不小。

这么低的利息还能发出去,想必让很多人眼红了。

一半是信用借款,还有一小半是质押借款。

我也觉得不应该合并,八大建筑央企,规模都不小,虽然彼此之间有大量业务交叉,但是业务量都太大了,如果全都放到一家公司身上,不一定就是好事。

他的盾构机综合实力比中国铁建更厉害。

好在信用度还是挺好,今年发的几次票据,年利率都只有3%左右。

在国内也仅次于中国建筑,包括中国铁建,自身都是很优秀的公司,完全可以在全球这个广阔的市场,各自做大做强。

交通直接决定了经济,还是那句话,想要富,先修路。

新中国成立之后,我们修的第一条铁路是“成渝铁路”。

比亚迪就更不用说了,即便今年算300亿的净利润,市值7015亿。

这些矿产生的收入每年也就几十个亿,相对小公司来说不少了,但是对于中国中铁来说,确实不算什么。

这简直是打洞神器,不过这里面有个区别,有广义盾构机和狭义盾构机的说法。

不过这个项目是中国中铁和中国华电联合开发,一栋甲级写字楼,总建筑面积大概35万平方米。

首先管理就是一大挑战,然后没有了竞争,公司也就没有了成长动力。

因为项目款肯定是分期付的,客户那边没付款,他自然要给下游一定账期,否则玩不转。

这只是延伸出来的产业链条,不是重点。

小拇指,发财手点个赞......

交通可以说是发展经济的前提条件,所以说“要想富,先修路”嘛。

好在整体上下降了不少,现在是74.2%。

即便是这样,每年也还需要好几百亿的短期借款来周转。

比如伊春鹿鸣钼矿,钼资源储量单体规模那可是亚洲第一,还有刚果的那座铜钴矿,也是属于特大级的。

大头主要有四个,货币资金、应收、存货、合同资产和无形资产。

这些都是大工程,中国中铁当然会分一杯羹。

从模式上来说,中国中铁兼顾土地一级开发和二级开发模式。

货币资金高很正常,公司这么大规模,员工人数就近30万,这还不包括很多编外人员,每天都要施工,这些日常经营肯定需要大量现金支撑。

也就是这个时候,成立了铁道部工程总局,1989年变为中国铁路工程总司。

不过这也依然远远不够,这几年地方上也都没钱,所以公司的应收款这几年才会增长这么多。

还有水利业务,这是中国中铁的“第二增长曲线”,从2019年开始,公司就确定为“第九大业务板块”。

到去年的年底,公路里程是535万公里,也就是还有15万公里的路要修。

这个业务不是公司的重点,顶多只能说是顺带做的,所以每年的营收只有区区500亿左右。

中国中铁的存货主要包括“原材料、产品和房地产”。

这个不但有必要,而且很有必要。

要知道水电可是主要在四川和云南。

当然基建的本意也不是赚多高的利润,主要还是为了建设各种有利于发展的环境,以及带动产业。

不过两家公司都做了澄清,目前没有合并的计划

开玩笑开玩笑,不能用恒大来比,恒大毕竟做的是商业地产,中国中铁主要还是做基建,逻辑不一样。

比如“铁路、公路、桥梁、隧道、房屋、机场、港口、码头、水利水电、城市轨道”全都在业务范围内。

我们可以很明显的看到,主要是房地产占了大头,房地产相关存货高达1757亿,占比将近75%。

我国第一条自己设计并且建造的铁路叫“京张铁路”,是1909年以山海关机械厂为首拿下了这个工程。

这也是造成公司市值如此低的根本原因,毕竟不赚钱嘛。

当然中国中铁实力也不弱,只是没能拔得头筹。

下面我们就来看看,这到底是家什么样的公司。

按照往年的单项计提坏账情况来看,比例也不高。

不过整体规模确实不算很大,工期如此长,确实很慢。

如果这座桥知名度没那么高的话,那“港珠澳大桥、武汉长江大桥、南京长江大桥、孟加拉帕德玛大桥”总有一个听过的吧,这些都是中国中铁参与建设的。

那就再看开工时间,只有一个项目是2015年开工,预计施工10年,还有两个个项目2017年开工,预计施工8年和10年。

而铁路又是交通网中的大动脉,尤为重要。

铁三院被称为“皇家设计院”,直接属于中国铁路集团,现在改名叫“中国铁路设计集团”,也是中国铁路旗下唯一的设计院,持股70%。

这条铁路由当时的“西南铁路工程局”建造,后来改为中铁二局,属于中国中铁。

至于中国中铁涉足矿山,这个我不怎么懂,理论上是没必要的。

那有没有可能是烂尾楼呢?

发达国家之所以发达,与他们便捷的交通网络离不开。

“中国中铁”顾名思义,肯定首先跟铁路有关。

都不忍去看毛利率和净利率了。

资产规模每年都在增长,2019年正式跨过万亿门槛。

二级开发就是单纯的建房子。

橡胶“第一县”持续高温预警,实际影响如何?

近日,国内橡胶主产区天气引人关注。昨日,云南省西双版纳傣族自治州勐腊县气象台继续发布高温橙色预警信号:预计午后到傍晚,县城、勐仑、关累、勐伴、勐捧、勐满等低海拔坝区将出现37℃以上的高温天气。请有关单位和人员注意采取防暑降温措施。同日,沪胶盘中涨超3%,主力合约RU2309一度突破12100元/吨。0002中国钢产量世界第一,但每年要进口850万吨特种钢,为何不自己造

#记录我的生活#2022年,我国钢材产量再次蝉联全球第一。据统计,全年粗钢产量超过10亿吨,占全球比重近60%。然而在钢铁强国的背后,我国每年仍需大量进口特种钢。受制于人的现状令广大国人深感疑虑:我们的钢产量既然第一,为何在特种钢领域还需依赖进口?其中又有哪些因素制约着我国特种钢产业的发展?解决之道在哪里?本文拟通过解读数据、剖析原因,给出切实的对策建议。一、我国钢产第一特钢依赖进口大财经2024-01-22 19:18:550000“618” 首轮开卖前夕,苹果官方旗舰店预热全球首播

5月30日,银柿财经获悉,天猫的AppleStore官方旗舰店挂出直播预告,直播标题为”Apple官旗首播“,将于5月31日19:00开播。据悉,这也是苹果官方在电商平台的全球首次直播。在当前直播页面,有预告、爆卖、回放、宝宝说(用户发言)等频道,目前暂未有具体的商品信息。大财经2023-06-02 10:13:260000宫锁心玉演员表 田振崴演员

当年一部《宫锁心玉》堪称穿越+虐心剧的经典,本片的剧情跌宕起伏,险象环生,引人入胜。看了上集就盼望着下集,几乎产生了将所有剧集一气呵成在一日间全部看完的念头。人物形象设计唯美绝伦,化妆造型师的技术一流。个人以为此剧集是穿越型宫斗剧的开山之作,一直被模仿从未被超越。大财经2023-03-23 14:12:060001