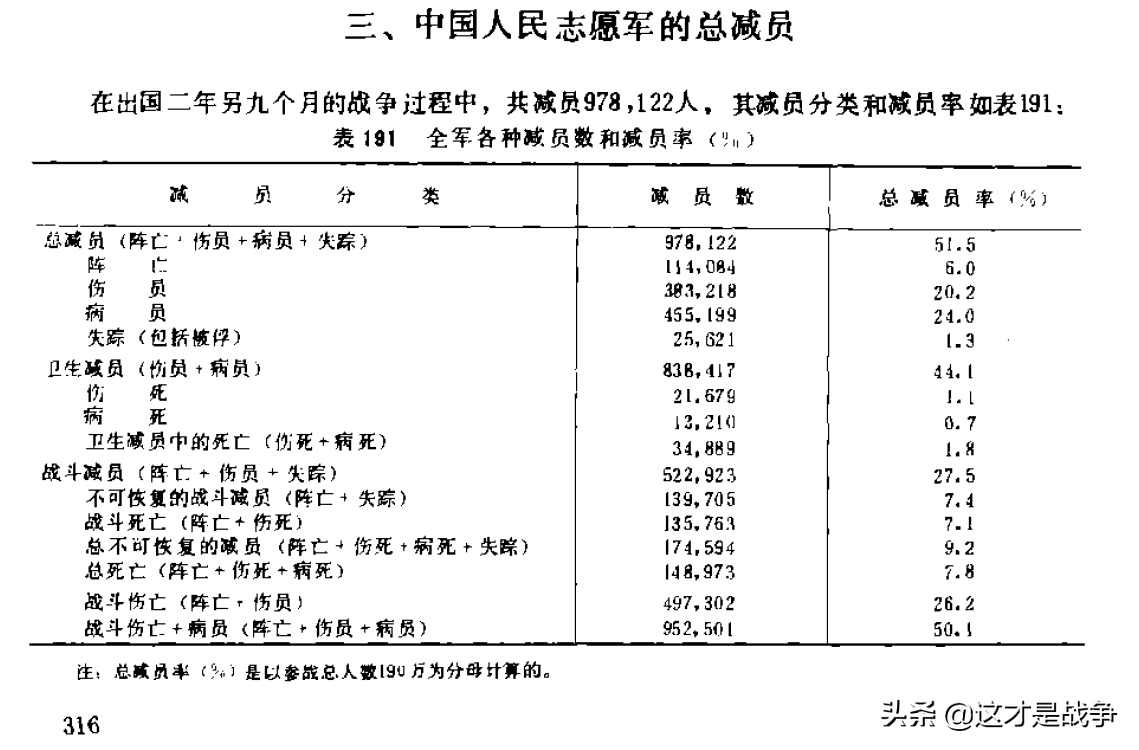

产能过剩隐现(加速出海受阻,中国动力电池企业何以,续航,全球)

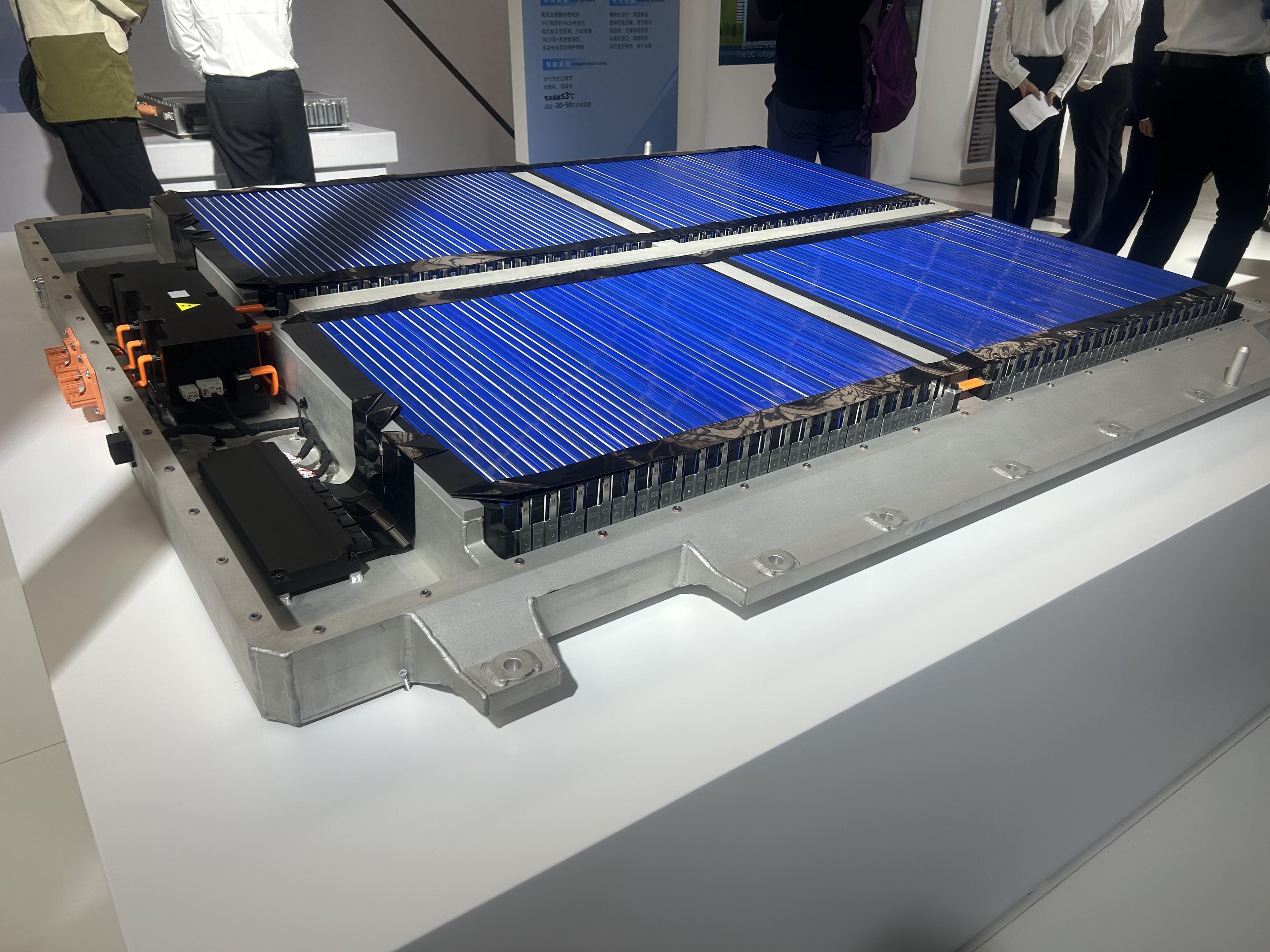

图片来源:每经记者 黄辛旭 摄

据中国汽车动力电池产业创新联盟数据显示,今年上半年,我国动力电池累计装车量152.1GWh,累计同比增长38.1%。但同期我国动力电池累计产量约293.6GWh,同比增长36.8%。简单计算来看,今年上半年动力电池的产量接近装车量的两倍,产量高于市场需求。

目前,宁德时代、中创新航、国轩高科、亿纬锂能、蜂巢能源、欣旺达等企业已先后透露其海外扩张计划,其中大部分都选择在欧美地区建设工厂。

比如,亿纬锂能已于2022年引入了产品全生命周期管理软件对电池产品全生命周期的碳足迹进行评估与研究;蜂巢能源计划2040年实现碳平衡;欣旺达方面计划在2050年实现“净零排放”,已启动供应链减排计划,并在构建、完善动力电池碳足迹标准体系。

据了解,主营电解液生产业务的国泰华荣化工新材料有限公司在2015年就开始了海外市场的探索。据其董事长王一明回忆,当时为了应对客户要求,公司先在韩国设立了研发实验室,服务日韩企业。2018年,国泰华荣就开始在欧洲布局,去年正式投产。王一明透露,目前整个中国电解液企业的出货量已经占全球电解液出货量的80%左右。

同时,走出去也代表着拥有更多机会,“出海”正成为动力电池制造商们业务增长的新支点。今年上半年,宁德时代海外市场营收约656.84亿元,同比增长195.15%;国轩高科海外营收为30.62亿元,同比增长296.74%;中创新航海外市场营收约为3.75亿元,同比增长115.7%。

“这些政策极大提高了动力电池企业或者是新能源汽车企业在国际化发展的一些合规成本和风险。这些成本包括了研究政策的隐性成本,以及一系列的显性成本,因为每一个政策数据的背后都要配上认证、试验、咨询的费用。还有对政策和一些国际法规认识不够深刻导致的误判成本。”中国汽车战略与政策研究中心绿色低碳部副部长石红在近日举行的2023全球新能源与智能汽车供应链创新大会上表示。

面对海外市场接二连三的“政策”发布,中国企业已开始积极行动。

在此背景下,越来越多的中国动力电池企业期待走出去。“海外市场在(动力电池产业等)领域还没有形成规模产能,我们可以抢占优势。而国内(电解液等)产能利用率过低,已经内卷成红海。”王一明也认为海外市场孕育着更多的机遇与可能。

动力电池上游产业链企业也面临同样的情况。“一方面,出海是为了配合客户本地化生产计划获取先发优势;另一方面,电解液本身对温度有非常高的要求,出海可以避免长时间、长距离运输。”王一明谈到了公司走出去背后的原因。

按照《新电池法》,自2027年起动力电池出口到欧洲必须持有符合要求的“电池护照”,记录电池的制造商、材料成分、碳足迹、供应链等信息。

如何消化过剩的产能已经是动力电池行业需要思考的问题,而“出海”开始成为一个解决方案。

眼下,动力电池企业已掀起了出海热潮。

对此,石红表示:“《新电池法》发布是一个里程碑事件,它是一个产品准入的机制,不符合这个要求就会出局。这个政策本质利用了欧盟可再生能源占比较高,能源结构相对清洁的优势倒逼所有产业链企业到欧洲投资,从而提升本地产业链的韧性。”

产能过剩隐忧倒逼动力电池企业加速出海

单个企业也遇到了相似挑战。比如,宁德时代今年上半年其产能利用率相比去年下滑20%,由去年同期的81.25%降至60.5%。

除了直接投资建厂之外,还有一些企业选择与国外公司进行合作或者收购,从而规避进出口的政策风险。例如,国轩高科已收购斯洛伐克InoBat公司25%的股权;而亿纬锂能则与Electrified Power等公司合作,在美国建立合资公司为北美商用车市场提供电池。

近期,欧盟、美国等国家和地区都在出台相关的准入政策,这让中国动力电池产业的出海难度不断加剧。比如,欧盟今年出台的较为严苛的《电池与废电池法规》(以下简称《新电池法》)已正式生效。这是全球首个将碳足迹作为对产品强制性标准的政策。

东兴证券在研报中认为,国内厂商出海提速趋势将带动中国在全球动力电池市占率提升,龙头企业有望抢占先机,充分受益海外优于国内的竞争环境与利润空间。

每经记者:黄辛旭 每经编辑:孙磊

“我们在泰国有PACK工厂,在日本、韩国也有一些研发中心。同时也在欧洲布局了我们的产业园。”蜂巢能源科技股份有限公司副总经理张成表示。

图片来源:视觉中国

一家动力电池企业的工作人员也告诉记者,如果整车企业受欧盟反补贴影响较大的话,可能会在动力电池的产品需求量上有一定的波动,但还需要一些时间沉淀才能看出政策带来的影响。

每日经济新闻

值得关注的是,动力电池出海也带动了整个锂电上游产业链的出海热。

政策筑起“一道墙”,企业正积极行动

图片来源:每经记者 黄辛旭 摄

不过,广阔的海外市场亦潜藏隐忧。其中,最需要关注的当属政策带来的影响。今年8月17日,欧盟《电池与废电池法规》正式生效,近期欧盟又开启对华电动汽车反补贴调查。

上述宁德时代工作人员透露,国内动力电池制造商受影响比较大的仍是《新电池法》。今年7月10日,欧盟理事会正式通过该法案,该法案适用于投放欧盟市场的所有类别的电池,无论电池是在欧盟生产的还是进口的,无论电池单独使用或被纳入电器、轻型交通工具或其他车辆,或以其他方式添加到产品中。简言之,只有具备碳足迹声明和标签,以及数字电池护照的电动汽车电池和可充电工业电池才能进入欧盟市场。这也被行业视为,欧盟对流向欧洲市场的所有动力电池筑起了一道“高墙”。

值得一提的是,欧洲是各家动力电池企业瞄准的热门出海市场之一。这与欧盟2035年禁售燃油车的时间表之下,欧洲新能源发展势头被行业看好有密切关系。尤其是与之相对应,欧洲市场在动力电池产业链方面相对较弱。按照2022年全球动力电池的装机量排名,宁德时代位于榜首,其次为LG新能源、比亚迪、松下等,前十名企业中没有一家是欧洲企业。

今年上半年,宁德时代也发布了“零碳战略”,计划2025年实现核心运营碳中和,2035年实现价值链碳中和。宁德时代相关负责人告诉记者:“2022年,我们已经在四川宜宾建设了首个零碳工厂,我们在零碳方面的一系列布局都将有利于更好应对欧洲用户的相关需求,也有利于我们更好走出去。”

实际上,动力电池及其上游企业有着不得不出海的理由,其中“产能过剩”是关键因素。长安汽车董事长、党委书记朱华荣曾公开表示,新能源汽车行业已从过去“少电、缺电、贵电”转换到如今的电池产能过剩。

但是,也有不少业内人士认为,海外的新法规等门槛不仅仅是挑战,如果国内企业可以积极应对,也会为动力电池行业转型带来提质的机遇。

动力电池企业掀起出海热

中国动力电池企业出海正在遭遇难题。

“《新电池法》很详细,在碳足迹规则、碳足迹核算、供应链管理、欧盟指定认证机构的审核等方面都进行了规定。国内动力电池企业需要提前做准备,建立好相应的供应链管理体系,这都会带来一定挑战。”上述动力电池企业的工作人员说。

但也有观点认为,企业出海设厂需充分考虑市场需求、技术水平、生产成本、风险评估等因素,以确保自身的竞争力和盈利能力。“中国新能源汽车产业链比日韩企业有成本优势。但是海外市场在环保指标、人才等方面比中国市场要求苛刻,中国企业在海外能否保持着像在中国一样的成本优势,这是很关键的点。”李垣讃表示。

“关于欧盟反补贴的政策,相关事项我们都在关注。目前来看,欧盟反补贴政策的影响主要还是体现在整车厂层面,对我们的影响还没有太大。”宁德时代的工作人员告诉《每日经济新闻》记者。

开战第3天,普京同意谈判,油价大跌,美股暴涨,国际粮价大跌

大财经2023-12-15 12:40:440002志愿军在朝鲜牺牲了多少人 留在朝鲜的志愿军老兵

我查到一件非常有意思的事,跟大家分享,让大家开心一下。有人的地方就有江湖,有江湖的地方就免不了争论。至今简体中文网络上造谣污蔑志愿军的,依然大有人在。我的读者中不乏有正义感的,经常和这些公知、恨国党的信徒进行斗争。大财经2023-03-24 05:47:170001新能源汽车充电涨价影响几何

近期全国多个品牌公共充电桩价格上调——新能源汽车充电涨价影响几何上海某充电桩充电价格从1.15元/度上涨到2.15元/度,安徽部分品牌充电桩连续2个月涨价0.2元/度……近期,全国多地多个品牌的充电桩充电价格有所上涨。0000荔枝什么时候成熟季节 荔枝几月份上市

夏天水果丰盛,各种各样的水果陆续上市,带来了酸酸甜甜的滋味,也带来了几分清凉,深受人们喜爱。而这其中,荔枝更是佼佼者,喜欢荔枝的人从古至今都很多。不过,荔枝盛于闽南,在交通极不便的古代,想要吃到荔枝并不容易,故此荔枝也被誉为“果中珍品”,如今荔枝已经是一种比较普通的水果,很多地方都能买得到,喜爱吃荔枝的人也越来越多。日日熏风卷瘴烟,南国珍果荔枝先。灵鸦啄破琼津滴,宝器盛来蚌腹圆。大财经2023-03-22 19:30:230000