存量按揭利率怎么调?对银行利润有何影响?看存量按揭降息十问十答

8月31日晚间,中国人民银行、国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》以及《关于降低存量首套住房贷款利率有关事项的通知》。

中金公司研报指出,本次存量按揭下调细则方式、时点和政策逻辑基本符合此前预期,幅度可能略超预期。中金认为,存量按揭利率体现出监管部门促进居民消费、减少提前还贷、压缩违规置换套利空间的政策导向,预计此次存量按揭利率平均下调幅度约为50bp。

关于存量按揭利率怎么调,中金认为,本次按揭利率下调主要特点为:1)使用新发放贷款置换存量贷款,或存量按揭贷款直接下调利率;2)未开放跨行“转按揭”,由原机构自行下调,避免无序竞争;3)下调范围限制为首套住房贷款;4)增加了“调整后利率加点幅度不低于原贷款发放时所在城市首套利率政策下限”的限定条件;5)由借款人主动向银行提出申请,也鼓励银行以发布公告、批量办理等更加便利的方式处理。

关于对银行造成的影响,中金预计,存款降息和提前还贷减少能够部分对冲存量按揭降息的影响。由于国有大行按揭贷款比例更高,存量按揭降息对大行影响相对更高,对股份行和区域行影响相对较小。

中国人民银行、金融监管总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

中金评论

Q1:如何理解存量按揭利率落地?

本次存量按揭下调细则方式、时点和政策逻辑基本符合我们此前预期,幅度可能略超预期。我们认为存量按揭利率体现出监管部门促进居民消费、减少提前还贷、压缩违规置换套利空间的政策导向,预计此次存量按揭利率平均下调幅度约为50bp,略高于我们此前中性预测情形,但低于极端预测情形。

Q2:利息节约规模几何?

在存量按揭下调50bp的假设下,我们估算全行业每年可减少房贷利息约2000亿元,相当于1年和5年LPR同步降息10bp,如果全部用于消费相当于2022年社会消费品零售额的0.5%。对个人而言,假设存量按揭利率下调80bp,按照100万元按揭贷款、等额本息还款计算,我们估算可降低借款人月供约500元,节约月供和总还款额约8%。

Q3:存量按揭利率怎么调?

我们认为本次按揭利率下调主要特点为:1)使用新发放贷款置换存量贷款,或存量按揭贷款直接下调利率;2)未开放跨行“转按揭”,由原机构自行下调,避免无序竞争;3)下调范围限制为首套住房贷款;4)增加了“调整后利率加点幅度不低于原贷款发放时所在城市首套利率政策下限”的限定条件;5)由借款人主动向银行提出申请,也鼓励银行以发布公告、批量办理等更加便利的方式处理。

Q4:不同城市如何调整?

细则要求调整后的存量房贷利率需符合贷款发放时当地房地产政策,即新利率加点幅度不得低于原贷款发放时所在城市首套住房利率政策下限。根据现行规则,各地按照因城施策原则,在不低于全国统一利率下限(当前首套为LPR减20bp,2022年5月前为LPR水平)基础上确定当地利率下限,银行在各地下限基础上确定具体利率水平。因此,按揭贷款加点下调幅度与发放时利率高于当时下限的幅度密切相关。例如,贷款发放时当地利率下限为5.00%(LPR 10bp),发放利率为6.00%(LPR 110bp),当前利率为5.30%(LPR 110bp),则本次下调幅度为100bp(降至4.30%)。我们观察到2022年以来首套新发放加点下行幅度约为135bp,二三线城市普遍大幅下调了按揭贷款加点幅度,预计本次二三线城市存量按揭下调幅度更多(预计平均在80bp以上),一线城市调整幅度较少(如发放时已位于利率下限则无降息空间)。

Q5:存量按揭利率下调幅度有多少?

根据当前规则,我们初步预计首套房贷占全部存量房贷比例约为80%-90%,其中符合按揭下调条件的贷款占比约为80%,涉及贷款占全部按揭贷款比例约为2/3,全部存量按揭利率从当前的4.7%左右下行至4.2%的5年LPR水平附近,总体平均下调幅度约为50bp。由于实际涉及贷款的区域、利率水平较为复杂,实际利率下行幅度有待于细则进一步落地。

Q6:对银行利润的影响?

我们认为存量按揭利率下调对银行的影响首先需要考虑按揭利率下调、存款利率下调以及提前还贷减少的影响(使用2023E银行预测数据估算):1)假设存量按揭贷款的利率下调50bp,我们估算影响银行净息差7bp,营业收入3%,净利润6%(年化);2)近期存款利率降息也即将落地,其中一年期下调10bp,二年期下调20bp,三年期、五年期下调25bp,我们估算定期存款利率平均下调幅度约为15bp,我们估算贡献银行净息差4bp,营收2%,净利润3%;3)按揭利率下调后,存量利率与金融产品收益率、经营贷利率利差收窄,我们认为有望减少早偿和违规按揭置换带来的提前还贷现象。假设早偿率下降5ppt,我们预计贡献银行净息差2bp,营收1%,净利润2%。

综合来看,我们预计存款降息和提前还贷减少能够部分对冲存量按揭降息的影响。由于国有大行按揭贷款比例更高,存量按揭降息对大行影响相对更高,对股份行和区域行影响相对较小。

Q7:下调时间节奏如何?

细则中提到2023年9月25日起借款人可主动向承贷银行提出申请,同时“各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本”,我们预计下调将在今年四季度到明年年初有序进行,预计银行采取发布公告、批量办理等方式降低协商成本。对银行利润的影响可能主要集中在2024年。

Q8:“认房不认贷”是否适用?

细则提到存量按揭不仅包括已发放首套个人住房贷款,也包括借款人“实际住房情况符合所在城市首套住房标准”的其他存量贷款,我们预计“认房不认贷”政策调整后部分此前“认房又认贷”适用于二套房利率的贷款可能也将被纳入存量按揭贷款下调范围。

Q9:如何看待首付和新发放利率调整?

除了存量按揭利率下调细则之外,中国人民银行、国家金融监督管理总局还发布了《关于调整优化差别化住房信贷政策的通知》,其中主要内容为:1)不再区分实施“限购”城市和不实施“限购”城市,首套和二套住房贷款最低首付比例下限统一为不低于20%和30%;2)将二套住房利率全国政策下限调整为不低于LPR加20bp,首套住房利率政策下限仍为不低于相应期限LPR减20bp。

中金地产组认为本次政策力度超出市场此前预期,将有效降低居民购房门槛和成本,促进潜在合理购房需求释放,同时也将对市场预期起到积极引导作用,共同带动后市销售企稳复苏。我们认为首付比例下调也有望促进信贷投放,改善银行“资产荒”和对公地产敞口资产质量。

Q10:如何看待当前银行股?

综合来看,尽管存量按揭利率下调对银行盈利可能造成影响,但提前还贷减少、存款利率下调能够进行部分对冲,也体现出监管对银行息差和“合理利润”的关注。此外,首付比例和新发放按揭利率下限的下调也为后续地产政策放松打开空间,考虑到此前市场对存款按揭降息存在充分预期、估值反映的市场情绪过于悲观、地产政策有望放松,我们对银行股观点更为积极。

风险

政策落地不确定性,测算可能存在误差。

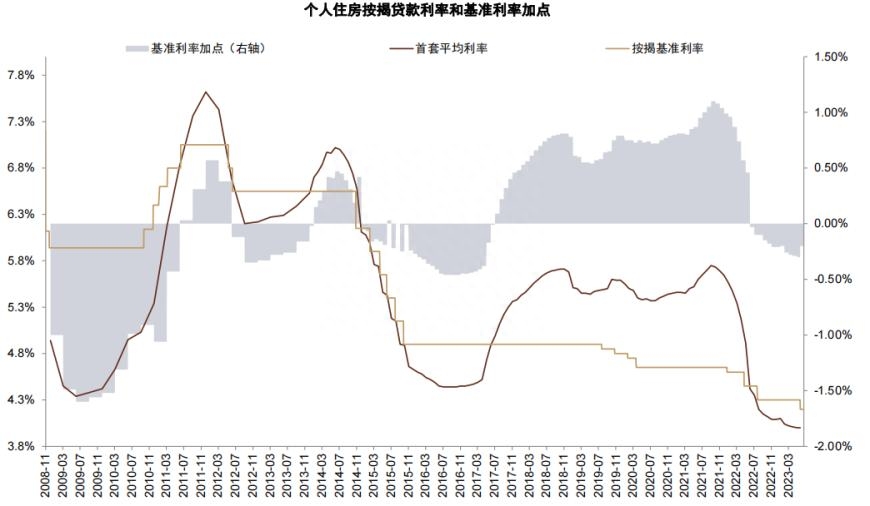

图表:2018-2021年按揭贷款相比基准利率上浮最高约100bp

资料来源:中国人民银行,贝壳研究院,Wind,中金公司研究部

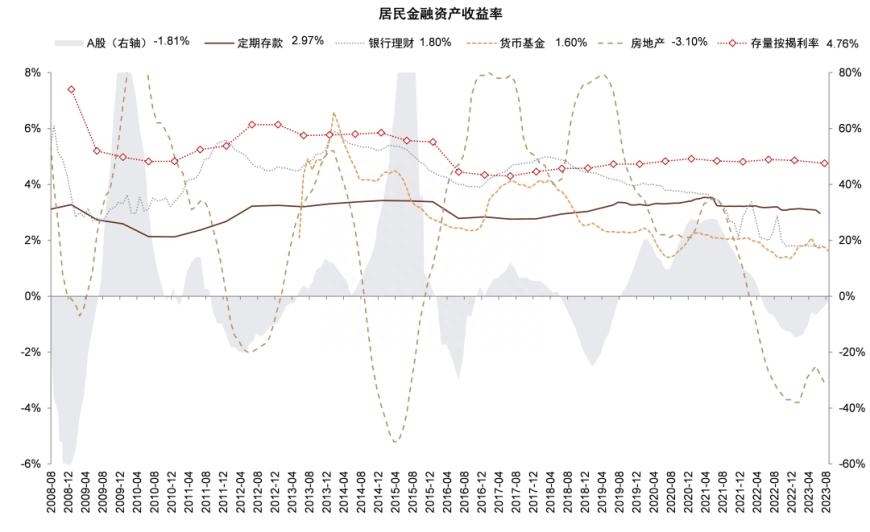

图表:居民提前还贷或由于金融资产回报率下降,低于存量按揭利率

注:存量按揭利率使用上市银行披露数据估算资料来源:Wind,中金公司研究部

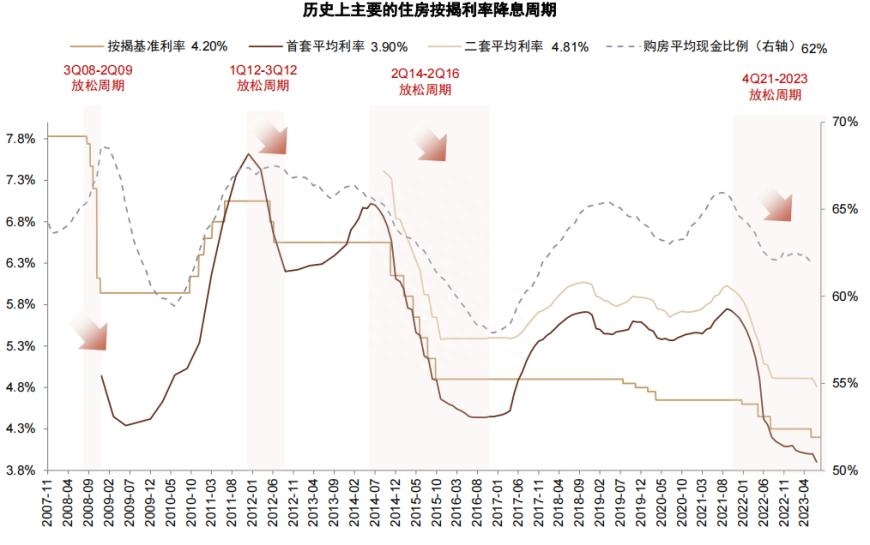

图表:按揭贷款利率已至历史低位,首付比例仍有下降空间

注:平均首付比例为估算所有购房者平均,包括未使用贷款的购房者资料来源:Wind,中金公司研究部

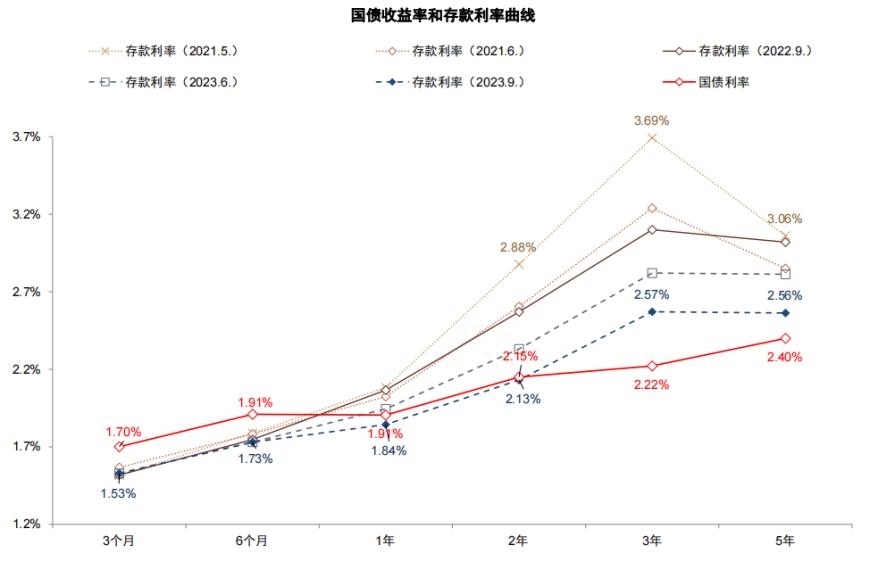

图表:2021年以来长端定期存款利率下调较多,利率曲线平坦化

资料来源:融360,Wind,中金公司研究部注:假设3个月~1年期存款中有70%为1年期定期存款,假设本次存款平均降息15bp资料来源:Wind,中金公司研究部

图表:我们测算存量按揭利率下降80bp能够降低月供约8%

注:此处假设基于市场调研情况,月供降低幅度测算基于假设情境,实际情况可能有差异资料来源:Wind,中金公司研究部

本文源自金融界

亿嘉和:公司轨交行业的车辆检测机器人正在南京地区开展试点工作

亿嘉和近期接受投资者调研时称,公司轨交行业的车辆检测机器人正在南京地区开展试点工作,目前重点在国内城市轨交和大铁行业开展市场拓展;公司商用清洁机器人面向国内和海外商业客户,主要针对室内室外的商用清洁场景,比如商超零售、写字楼、园区物业等,主要客户包括连锁类客户、集团类客户等,目前公司正在跟国内外众多客户进行项目的交流和接洽,本年度已陆续有订单落地。0000“最后三天”寿险营销噱头何时“下架”

“还剩三天”“即将停售”“锁定终身3.5%复利的产品全部要下架了”……继去年11月保险营销员“炒停售”后,新一轮保险产品“下架”“停售”营销信息再次刷屏朋友圈。大财经2023-04-17 16:02:360000移动服务密码 移动6位服务密码忘了

在手机的日常使用过程中,这三个密码非常的重要↓PIN码是一组4位数的数字,也是手机SIM卡的一种安全措施。简单来说,可以看成是SIM卡的防盗密码,可以防止别人盗用SIM卡,如果启用了开机PIN码,那么每次开机后就要输入4位数PIN码。在输入三次PIN码错误时,手机便会自动锁卡。大财经2023-03-23 19:26:140000大船到底有多耗油?一天用掉一个加油站,价值上千万

在阅读此文前,诚邀您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。自从新能源汽车问世并流行以来,很多朋友就不再抱怨自家的汽车是“油老虎”了。因为他们都把新能源汽车称之为“电老虎”。这虽然是一句玩笑,也可说出了能源消耗量之大。大财经2023-12-04 19:42:030000