南山必胜客什么梗 深圳必胜客什么梗

2020年刚刚过去了一半,大家还没来得及感慨,重回中国股王宝座,风头正劲的腾讯就办了一件大事,连续上了好几次热搜,而且这个故事反转程度比看电影还精彩。

腾讯在这个反转了几次的故事中,也暴露出了严重问题和过人之处。

下面,我们就好好的捋一捋这次事件和背后值得深究的细节。

这件事的开始呢,是腾讯先动的手。

6月29日,号称“南山必胜客”,在南山法院就没输过官司的腾讯法务部,重拳出击,一纸诉状直接冻结了贵州老干妈公司名下1624万的银行账户。

大家都在想,一个做食品的老牌实业老干妈,怎么就跟互联网巨头腾讯干上架了?

腾讯的“跨界打击”也真是干脆,银行账户都给你冻结了。

就在大家议论纷纷的时候,腾讯呢,不紧不慢,可以说是很悠闲的在第二天6月30日回应了这件事。

说你老干妈做事不地道,在我这投放了千万元的广告,我腾讯辛辛苦苦,还联动了QQ飞车给你打广告,结果你还拖着广告费不给钱。

于是腾讯依法起诉,申请冻结老干妈应该支付的欠款金额。

这么看上去,腾讯是个受害者,给你老干妈用心做广告竟然还不给钱?

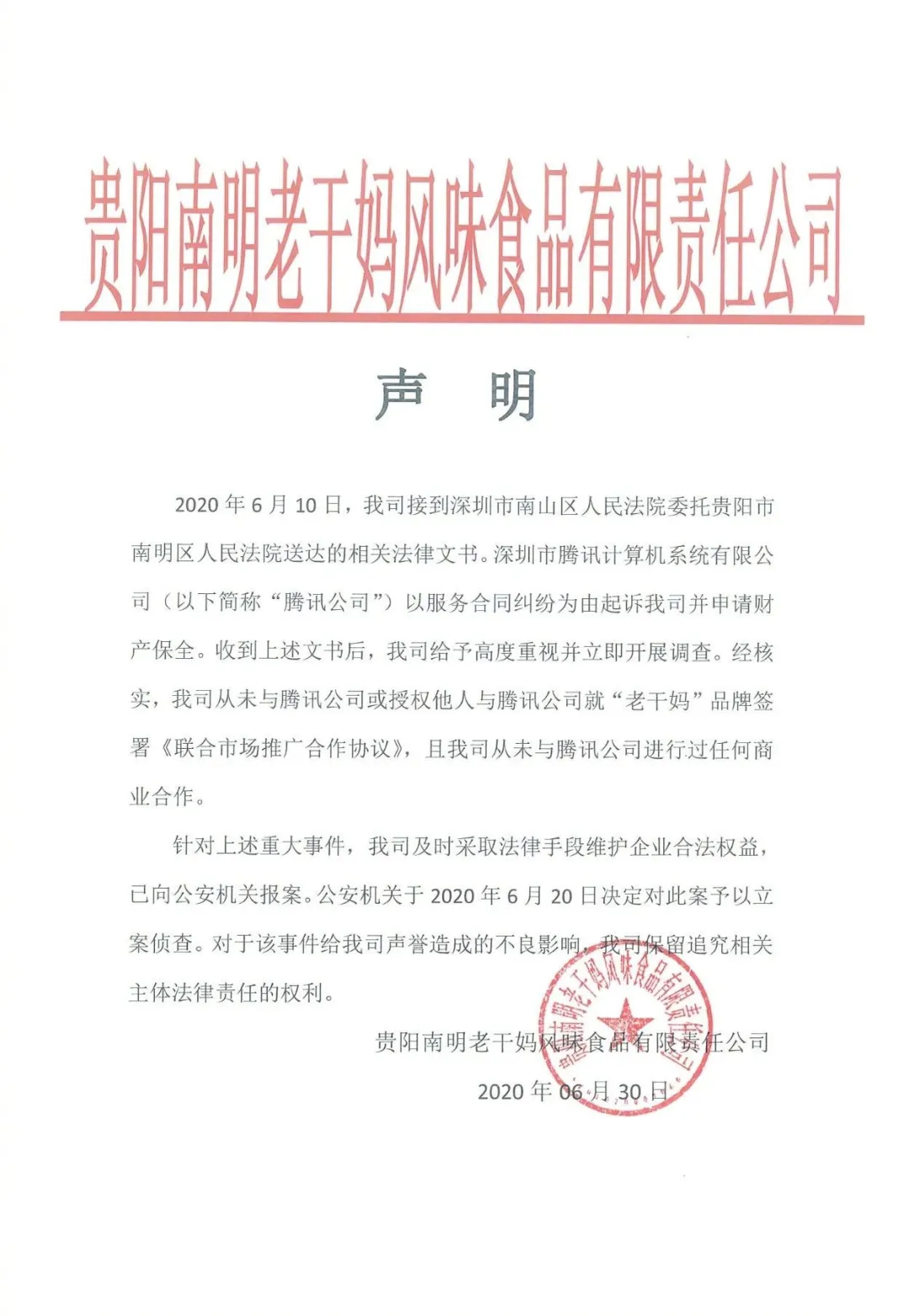

然后反转就来了,6月30日晚上,老干妈发表了一个措辞非常严肃的声明。

中心点就是一句话:老干妈从来没和腾讯合作过,“南山必胜客”腾讯法务部被骗了。

不知道腾讯当时看到这个声明是什么心情。

在7月1日,警方的通报又石锤了腾讯被骗的事实。

贵阳警方发出通报,称有3人伪造了老干妈的公司印章,冒充老干妈公司市场经营部经理,与腾讯签了协议并从中获益,这3个人还被抓了起来。

这一下,大家都不淡定了,腾讯被假的老干妈骗了1600万的广告费,结果腾讯把真的老干妈告了,冻结了人家1600万银行账号,于是真老干妈报警了,腾讯人傻了。

原来反转到最后,还是腾讯搬起石头砸了自己的脚,一个人扛下了所有。

大家要注意,其实这个时候,腾讯已经到了一个非常危险的时候,可以说就在舆论危机的边缘徘徊了。

为什么呢?

第一、1600万的商业合作不是小事,合作是如何通过腾讯内部的审查?

一个电话就能揭穿的事,为什么腾讯一直没有发现?腾讯的专业能力和名誉势必会被质疑。第二、没有查明原因,直接走司法程序冻结了老干妈公司1600万的银行账户。

腾讯这种霸道的作风也开始受到大家的指责,这要是个小公司,1000万的现金流被冻结是足够要命的。

但接下来,比腾讯客服还少见,甚至是之前都没有出过手的腾讯公关,就真正展现了一次,互联网时代下,教科书般的危机公关。

7月1日在警方的石锤通报后不久,腾讯的公关意识到舆论危机,开始出手,首先,腾讯在B站的账号上感慨“今天的辣椒不香了”。

迅速引起了B站上众多年轻人和品牌方的围观。

紧接着,腾讯又在微博上承认错误,用一千瓶老干妈当做奖励,向网友征求线索。

随后,腾讯又抛出了绝招,在B站上上传了自黑的短视频。

视频风格以可怜、卖萌、自嘲为主,腾讯把自己定义成了一个上当受骗的憨憨。

别人买一瓶假的老干妈亏八块,腾讯亏了1600多万,很是博得了大众的同情。

同时,腾讯的内部也晒了一张图片出来,在自黑的同时也在打造着“受害者”傻白甜的人设。

这一番双管齐下,腾讯与老干妈本来应该是紧张刺激的商战,在腾讯公关的操作之下,演变成了一出流量狂欢的喜剧。

大家可以看到,腾讯在B站的发言浏览量破了千万,底下评论各大品牌方轮流借力营销。

B站的短视频播放量破了400万,评论数高达18万之多。

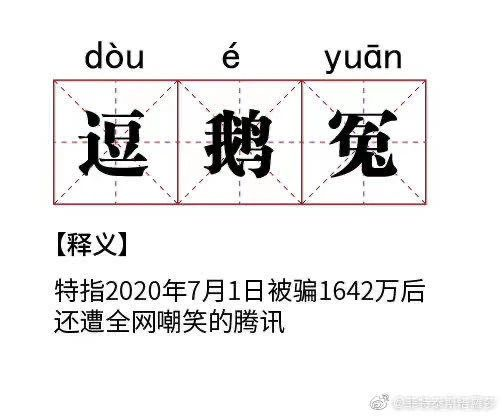

甚至还诞生了“逗鹅冤”这样的互联网名词出来。

这个时候,没有人再去关注腾讯在这次事件中的负面影响,而是乐在其中,当成了一部喜剧在看。

而在微博上,腾讯的方式又有不同,他们用一千瓶老干妈当做奖励引起了流量注意。

老干妈也配合上架了1000瓶大客户专属产品,一场风波变成了流量营销。

一场伪造诈骗产生的矛盾纠纷,在腾讯公关的操作和老干妈的默契配合下,变成了跨界营销。

令人感慨的是,腾讯在之前用QQ飞车给老干妈打广告没有几个人知道,可以说是一次非常失败的营销。

可现在,腾讯顺着这次失败甚至是上当受骗的营销再度发力,让热度持续发酵,上到百度阿里,下到众多网友,各路流量齐聚。

仔细一想,大家都拿到了自己想要的东西。

腾讯掩盖了自己的失误,用低姿态和自黑博得了大家的同情,还与老干妈实现了跨界营销,让QQ飞车出了风头。

老干妈则更是大赢家,不花一分钱,收获了全网流量的关注,让老干妈这个品牌出了一次大风头,这是用两个1600万都买不到的效果。

各大品牌方,甚至是腾讯自己旗下的品牌,都赶着在流量关注的同时,在评论下一边开着腾讯的玩笑,一边给看热闹的网友抽奖,抽的还全是自家的产品,用极小的成本获取到了昂贵的流量关注。

而网友呢,乐在其中,狠狠的过了一把吃瓜的瘾。

腾讯的舆论危机变成了皆大欢喜。

我们不妨思考下,腾讯如何通过公关把危机演变成了机遇,上演了一出风波营销。

同时,也要关注到事件背后的细节,我们可以学到什么?

第一、腾讯的危机公关为什么会选择在B站和微博上发声?

我们都知道,在网上冲浪,最活跃的网民基本上都是年轻人,互联网时代,拥有话语权,也愿意发声的是年轻人,而谁能拥有年轻人,谁就拥有了未来。

B站是互联网年轻人集聚的社区平台,同时也是腾讯重金投资的平台。

腾讯在B站低姿态的自黑,也是希望能借年轻人的口,传播自己的态度。

微博是互联网热点流量齐聚的地方,大家看到热点新闻,都习惯到微博上浏览一番。

而腾讯直接了当的承认错误,拿出了1000瓶老干妈做奖励,就让整个事件充满了喜剧意味。

第二、腾讯公关强在哪里?

危机公关当中,快很重要。

与腾讯不紧不慢,隔了一天回应冻结老干妈账户相比,腾讯公关在确定了警方石锤后,在当天下午就发声,同时给整个事定了性:

腾讯是傻白甜的“受害者”。

我们都知道,在危机面前要冷静,但是冷静在公关面前没有用。

腾讯公关在快的同时,也找到了对的平台,利用自黑和低姿态,给整个事情下了定义,最重要的是,腾讯公关把玩“梗”的能力发挥到了极限。

腾讯在B站的视频和微博上的图片,都在玩梗。

B站的视频里,腾讯利用话题人物杨超越替自己发声,把自己塑造成了被骗1600万的憨憨,弱势一方的人设就立住了。

微博上“逗鹅冤”“傻白甜”这样的网络名词也让大家快乐了一把,甚至是觉得腾讯很可爱,腾讯也顺便跨界营销。

这才是腾讯公关最强的地方。

第三、内部审查很重要。

其实回到事件本身,可以说腾讯的上当简直匪夷所思:

互联网企业的龙头竟然没有发现1600万的合作方是个假的,这证明内部审查出现了非常大的漏洞。

所以,企业无论大小,在商业合作上一定要有健全的审核制度,心里也要有一道商业的底线。

请闷声创业、闷声发财!

各位村民好,我是村长创业之初千万不要宣传!赚到了钱也千万不要声张!请务必要闷声发财!!!这是我给所有正在创业以及即将创业的朋友,最诚恳的建议!许多人会质疑,如果我不宣传,那客户怎么知道我的产品、服务呢?01做宣传不是做炫耀我看过很多企业在抖音上做自媒体,但是整个内容的风向是完全不一样的。大财经2024-01-09 18:01:070000亚硝酸钠化学式 磷酸二氢铵化学式

日常生活中,人们会认为亚硝酸盐中毒离我们很远。实际上,亚硝酸盐天然存在于很多食物中,如剩菜剩饭、腌制时间较短的泡菜咸菜、腌卤制品等。同时,在国家标准范围内、按照许可的安全剂量,亚硝酸盐允许作为食品护色剂和防腐剂添加在肉制品中。一般正常饮食摄入少量亚硝酸盐不会引起中毒,由亚硝酸盐引起的中毒事件大多数为误食误用导致。什么是亚硝酸盐0000刘銮雄终于开口谈恒大

刘銮雄终于开口了,作为香港大名鼎鼎的顶级富豪,这段时间关于他的事情非常多。有消息说他将重新分配家产,并且说8成身家将给大儿子刘鸣炜,甘比一方只有2成身家。这个消息一出,很多媒体纷纷说甘比成为了大输家,被刘銮雄摆了一道之类的。刘銮雄个人身家至少是2千亿以上,他有大量的非上市资产,包括了物业、股票、债券、收藏等等。因此他如何分家,一直是非常多的关注的焦点。大财经2023-11-13 12:43:260000狮子座和什么座最配 狮子座最佳配对星座

星座学与大家古代中国的占星术类似,根据科学研究十二星座的特征来分辨人的个性特点、运势、恋爱配对等。那麼,狮子座的人应当和谁在一起呢/?她们最合适是什么星座的人?让我们一起一起来看看。狮子座最合适十二星座的第一位:巨蟹座。大财经2023-03-22 20:53:440000二价四价九价区别 打二价3针一共多少钱

“价”不是指的价格,而是代表了疫苗可预防的病毒型。能预防几个型的疫苗就叫几价疫苗。人乳头瘤病毒(简称HPV)是一个“大家族”,包括200多个不同的类型。根据它们的特性分为两大类:低危型如6型、11型,主要和生殖器疣有关;高危型如16型、18型等,主要和宫颈癌有关。大财经2023-03-22 06:46:530000