人民币大涨539点!美元撑不住了,外资或大举抛售美债,买入中债

大财经2023-07-26 23:43:231阅

标题:美联储暂停加息影响下的货币走势分析

在近期金融市场中,一个不可忽视的变化是美国联邦储备系统(美联储)连续两个月决定暂停加息。这一政策转变对全球货币市场产生了显著影响,特别是对美元和人民币汇率的走向。

据最新数据显示,在美联储宣布暂缓升息后,人民币兑美元汇率出现了明显上涨,而同期内美元指数则有所下滑。具体来看,人民币兑换1美元的比价从6.4升值至6.3左右,增幅约为1.5%。与此同时,反映美元相对于一篮子主要货币强弱的美元指数下降约0.7%。

分析人士指出,这种汇率变动部分受到投资者预期改变的影响。由于新增经济数据表明市场存在放缓迹象,并且通胀压力渐趋稳定,许多投资者开始认为接下来几个月内将不会有进一步加息行动。

财经专家们纷纷解读了这种政策调整可能引发的连锁效应。例如,债券市场迅速做出反应——随着加息预期降低和风险偏好回归理性水平,我们见证了长期国债收益率的小幅回落以及价格上涨。

鲍威尔在最近一次公开演讲中表示:“当前经济环境需要审慎观察。”他并未直接提及未来利率路径或政策决策过程中可能考虑的因素。然而市场观察家普遍认为这样谨慎态度表明短期内大规模调整利率政策的可能性较低。

在更广泛层面上看待问题时应注意到,在全球范围内贸易紧张局势似乎有所缓和之际,中国正在推动包括减税、增加基础设施支出等在内的一系列举措来刺激经济。某些分析家认为,在这样背景下人民币汇率可能迎来转机。

总结起来,在清晰呈现数据与专业观点后可以看出,尽管各种因素令货币走势复杂多变,并非所有结果都能够确定无疑;但目前情况表明,在未来几个月里监控美联储政策动向、全球经济信号以及地缘政治发展将对理解和预测外汇市场格局至关重要。

0001

相关推荐

英文日期格式 英文日期的正确读法

(A)A.A.R=againstallrisks担保全险,一切险A.B.No.=AcceptedBillNumber进口到单编号A/C=Account账号AC.=Acceptance承兑acc=acceptance,accepted承兑,承诺a/c.A/C=account帐,帐户0001郑州一些烩面企业吃相太难看

近日,方城县与中国食品工业协会签订共建“中国烩面之乡”战略合作协议并举行授牌仪式,引起郑州合记烩面、76人烩面、裕丰园滋补烩面、宴渠烩面4家企业的不满,发出“郑州市烩面企业致社会各界的一封公开信”向社会讨要说法。第一感觉是郑州这四家企业很滑稽可笑,第二是吃相太难看。大财经2023-12-29 03:16:010001中信证券明明解读4月政治局会议:恢复和扩大需求是关键所在

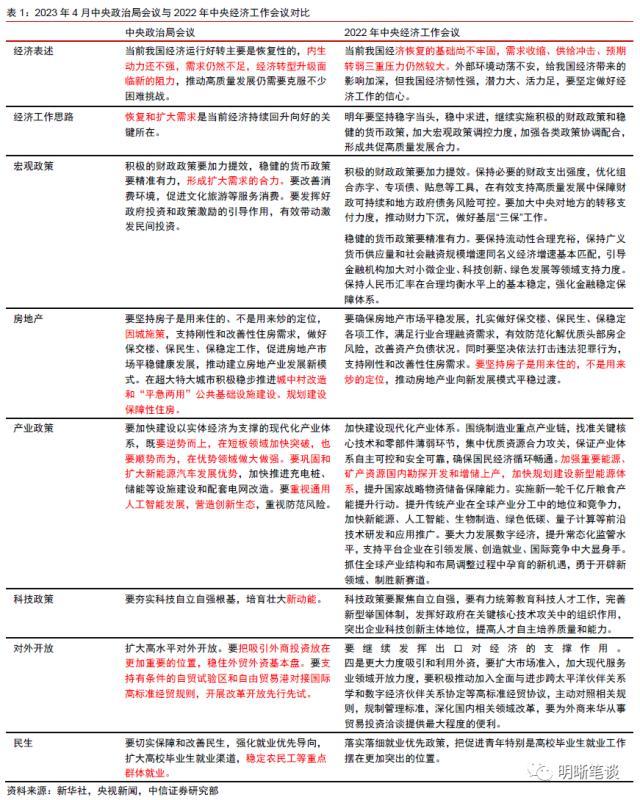

文丨明明FICC研究团队核心观点4月政治局会议对当前中国经济的运行状况做出了准确、客观的评价,既肯定了经济增长好于预期,三重压力得到缓解,也指出“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,恢复和扩大需求是关键所在。这些表述意味着较为积极的宏观政策基调有望延续,短期内没有转向风险,有助于稳定市场预期,推动经济持续平稳复苏。大财经2023-05-03 19:39:380000路由器密码怎么改 路由器6位初始密码

大家好,我是大明,路由器的密码包括登录密码,无线WIFI密码两种,登录密码就是管理员进入路由器后台需要的密码,无线WIFI密码就是大家平时上网连接WIFI时用到的密码,想要将路由器密码重置则必须要恢复到出厂时的状态。1、使用手机或电脑进入路由器的后台操作界面,输入路由器的登录地址,一般的路由器地址是192.168.1.1,由于每个路由器地址不同,具体大家可以参考路由器背面会有详细的标注。大财经2023-03-25 20:38:380000蒸馒头要多长时间 蒸馒头5个诀窍

做馒头别只会加酵母,难怪发不好面!牢记5个要点,半小时发满盆馒头是很受欢迎的主食,自己在家蒸一锅,放进冰箱里冷冻起来,吃的时候热10分钟就行了,非常方便。蒸馒头很简单,但也很难,不少人蒸的馒头不膨松也不柔软,和馒头店的馒头相差太远了。蒸馒头,发面是十分关键的,如果面发不好,馒头肯定是很硬的,像死面的一样。怎么发面呢?大家肯定都知道用酵母粉,但很多人只加了酵母粉,导致发面失败。大财经2023-03-21 02:31:030000