中国软件国际(00354):受托人为股份奖励计划购买合共500万股

大财经2023-07-05 20:14:082阅

智通财经APP讯,中国软件国际(00354)发布公告,于2023年5月3日,受托人为股份奖励计划在市场上购买合共500万股股份,每股股份的平均代价约5.1308港元。

本文源自智通财经网

0002

相关推荐

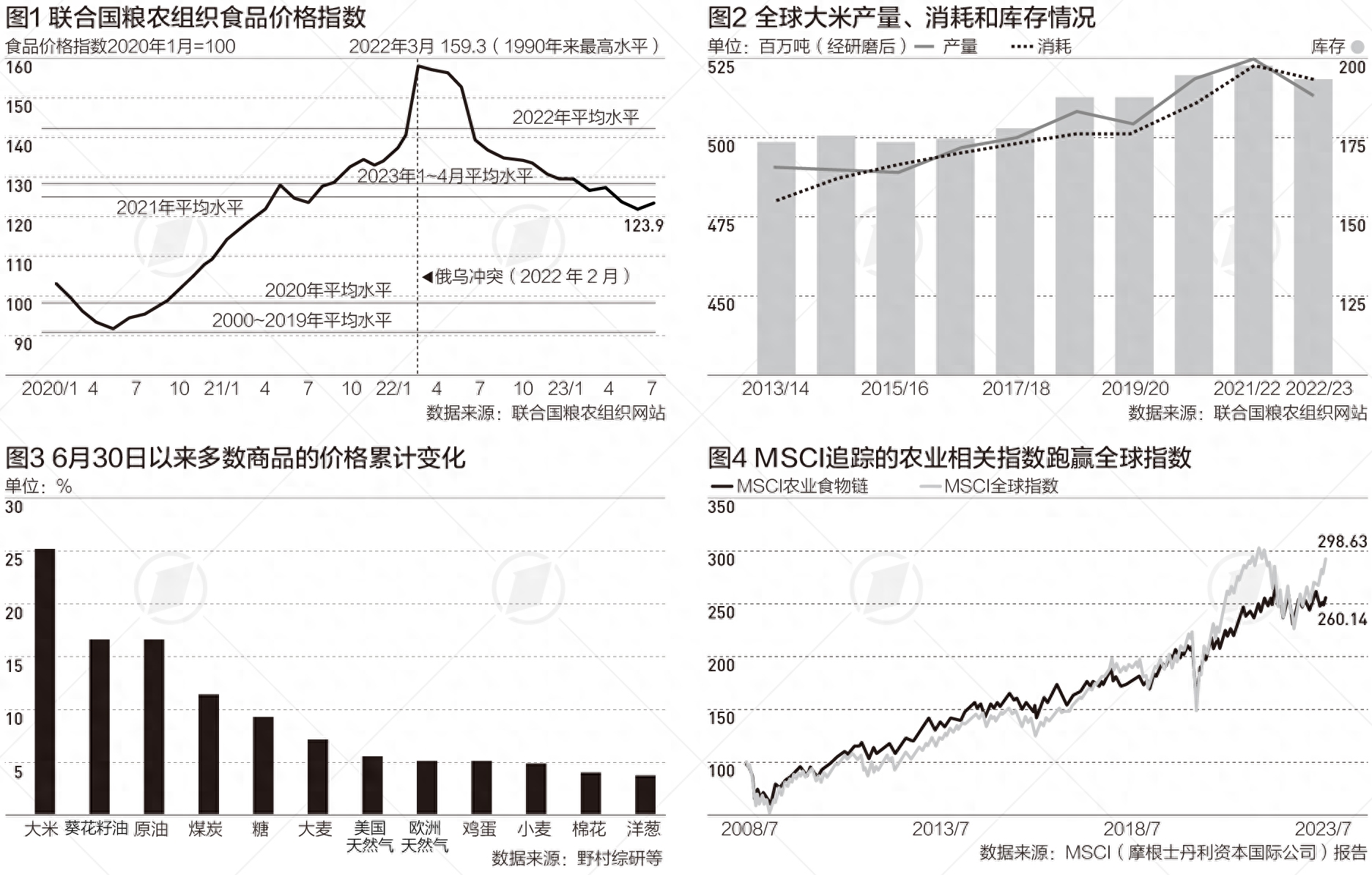

全球粮食安全正面临这些风险,未来十年增速会低于前十年

在联合国粮农组织亚洲及太平洋区域办事处官员达曼(BeauDamen)看来,“全球粮食安全正处于‘拐点’”。7月,追踪全球农产品价格走势的联合国粮农组织(FAO)最新食品价格指数(FFPI)止跌回升。123.9的指数虽然较2022年3月俄乌冲突爆发后的高位有所回落,但与今年6月相比,上涨1.3%。其中,植物油上涨12.1%,小麦上涨1.6%,大米上涨2.8%,达到2011年9月以来的最高水平。大财经2023-09-10 10:21:200000数字化成效显现 美年健康步入稳健上升通道

(文/张志峰编辑/马媛媛)近年来,民众的健康体检消费需求被彻底唤醒,在第一季度体检行业的传统淡季,“体检第一股”美年健康(SZ.002044)呈现需求推动、量价齐升的快速发展态势。大财经2023-05-18 20:51:180000再也扛不住了,欧洲航运巨头叫停红海航线:以色列损失将难以承受

在全球航运领域,一场不可忽视的风暴正在酝酿。欧洲航运巨头突然宣布叫停红海航线,这一决定不仅在经济层面引起波澜,更让人们对地缘政治的变动产生疑虑。以色列成为这场调整中的受害者,损失或将难以承受。这一决策牵动着全球关注的神经,暗示着航运业的巨变和地缘政治格局的微妙调整。在这个红海航线的背后,隐藏着何种深远的经济与政治变局,人们不禁期待揭晓这一谜团的时刻。红海的波澜:胡塞武装的导弹威胁引发国际关切大财经2023-12-18 11:44:310000俄官员:西方在全球经济领域影响力下降

15日,在第26届圣彼得堡国际经济论坛举行的分论坛上,俄罗斯负责经济事务的官员表示,西方国家在全球经济领域逐渐失去领导地位的趋势不可阻挡。俄罗斯总统助理奥列什金说,全球化进程将继续存在,但将以成长的新兴经济体为中心。未来数年,中国和东南亚、非洲等地区的经济将继续快速发展,而欧洲等地区将无法实现经济快速增长。大财经2023-06-16 23:23:490001为什么很多人宁愿买50万的蔚来ES8,也不买沃尔沃XC90?

拉都拉不住,一个朋友提了台高配蔚来ES8,一系列选配下来,价格正好60万。当然,这位大哥是少数人,大多数人买新势力的极限是50万,虽然这部分人数量不多,但退回到整个乘用车市场中来看,预算50万买车的人群同样也不多。和这些消费者曾经也做过多次的深度沟通,在传统豪华品牌和这些新势力之间,做出的抉择为何显得有些“反人类”。大财经2023-10-26 00:42:050001