三江指的是哪三江 三江合川是指哪三江

靠拢、逼近、碰撞、挤压……

一亿多年前,位于南半球的印度板块与冈瓦纳板块分离后,跨越赤道,开始了向欧亚板块漂移;大约六千万年前,印度板块和欧亚板块的洋底终于碰撞在了一起。

在这场“漂洋过海来看你”的“旷古绝恋”中,印度板块始终保持着强劲的生命力,它积蓄起全部的力量,斜插进欧亚板块的底部。大约距今四千万年前,因为两个板块的“相恋相依”、叠置挤压,青藏高原脱胎成型。

山河重塑,日月新天。当年轻的高原从古特提斯海中脱颖而出时,世界的模样发生了改变……

青海位于青藏高原东南部,这里是长江、黄河、澜沧江的发源地。是什么原因使得这三条汤汤巨流不约而同地选择了青海作为生命的起点?三条大河的形成和青藏高原的隆起有着怎样的关联?

开讲人 安福元

安福元,1981年生,青海湟源人,博士、副教授,毕业于中国科学院大学,现为青海师范大学地理科学学院自然地理与资源环境系主任,主要从事盐湖环境演化与流域地表过程研究,已发表SCI论文13篇、核心期刊论文9篇。主持国家基金项目2项,省部级项目3项;国家基金委函评专家和地学国际学术期刊评审专家;青海省自然资源博物馆科学顾问。

2020年,中国科学院向媒体公布,第二次青藏高原综合科学考察课题组对青藏高原地区的冰川储量、湖泊水量和主要河流出山口的径流量进行初步勘查后估算,三者之和的储水量超过了9万亿立方米,至少相当于230个三峡水库的最大蓄水量,青藏高原是名副其实的 “亚洲水塔”。

◆地貌格局让水往东流

青藏高原是一个至今仍在不断成长的高原,当然这种成长是我们肉眼看不见的,作为青藏高原的主体,目前已经隆升到了海拔4000米以上的高度。

青藏高原冰川广布、湖泊密集、河流纵横、湿地遍布、冻土千里,丰富的水资源让这里成为了众多大江大河的源头。

青海的地形总体上呈现西高东低的面貌,比如说,青海西部的可可西里高原,地理学上称之为可可西里地块,这里的平均海拔超过了4500米,可是青海东部主体海拔却在4000米以下、3000米之上,青海海拔最低的地方甚至不超过3000米,“水往低处流”,这是一个简单的物理现象,所以青海的大多数水注定是向东流的。

我们再看藏北高原,藏北高原的海拔虽然也比较高,但是地势落差很小,几乎是一个平面,不具备形成河流的条件,大量的水资源储蓄在那里,形成了湖泊和湿地,所以藏北高原的“错”就比较多。藏语中,“错”就是湖的意思,比如纳木错、色林错、玛旁雍错、羊卓雍错等。所以说,是青海独特的地理格局,让这里成为了三江的发源地。

◆水从海上来,落地即为雪

那么,青海的水又来自哪里?青藏高原矗立在亚洲中部,对整个地球的气候和地貌构成影响巨大。

我们首先说说对气候的影响。影响青藏高原乃至亚洲地区的季风有两个,就是来自印度洋的印度季风和来自太平洋的东亚季风。因为海洋和陆地受热不同,在陆地和海洋面形成了不同的气压,青藏高原的高原面受热后,空气被加热,不断上升,印度洋和太平洋上的水汽开始填补高原面空气受热上升后形成的空缺,于是就在海洋和陆地之间形成了泵吸效应。

太平洋和印度洋的水汽填补低气压造成的空缺时,受到青藏高原高海拔地形的影响,不得不一路攀爬,攀爬的过程中因为温度降低,发生冷凝现象,于是形成了降水。很多人以为青藏高原降水稀少,其实青藏高原上季风经过的地方降水相对充沛,在主体高原面上,降水不是以雨的形式降落的,而是以雪的形式降落,久而久之形成大规模的大陆性冰川,也就是说,青藏高原大量的水资源是以冰雪的形式存在的。

◆三江源巨大的储水器

因为印度板块和欧亚板块南北挤压、碰撞的原因,在青藏高原形成了一系列高大山脉,而且青藏高原的山几乎都是东西走向的,比如喜马拉雅山、冈底斯山、唐古拉山、可可西里山、昆仑山、祁连山,这些山都处于一些次级地块的缝合带上。也就是说,青藏高原不是铁板一块,它是由一个个东西走向的次级地块拼接起来的,每两个小板块的缝合地带,由于地体俯冲拼接而形成一列山脉,青藏高原就像是被挤皱了一样,褶皱隆起处就是一列列几乎是并列走向的高耸的山脉,印度板块和欧亚板块的角力产生的能量实在是太惊人了,这些山脉对于青藏高原成为亚洲水塔的作用举足轻重。

印度季风和东亚季风在爬升的过程中冷凝成水,落地成雪,这些雪一层层叠加就形成了冰川。据第二次青藏高原综合科学考察的勘测数据显示,青藏高原冰储量初步估计为8850立方千米,换算成水量大约是8万亿立方米,这样的储水量是惊人的。

在时间的长河中,冰川不断地叠加、融化,在重力的作用下,冰川中的冰舌向山谷低处缓慢蠕动,最终在冰舌前缘融化成水,形成了涓涓溪流,这些溪流最终成为了大江大河的源头,不积细流无以成江海,说的就是这种现象。

◆大江大河的水量平衡器

因为海拔太高、气温太低,降落到山岳地带的雪,时间一久就成为了冰川,也就是说,冰川成为了降水和地表水之间的一个中间环节,它固定了水,自身也在向低处蠕动和融化外流。从长远的利益来看,冰川就是青藏高原江河水量的平衡器,因为有它在,青藏高原的大江大河便不会发生大规模泛滥,从而形成了一种长久的水流补给。

◆地表下的隐秘水源

以前我们在研究大河源头时只关注到了冰川融水,却忽视了山麓地带的地下水,这些地下水也是湿地和冻土的重要水源。具体来说,冰川作用形成的冰水沉积物地层有着很大的空隙,它的结构就像是海绵一样,形成了一个巨大的地下水储存空间。冰川融水首先将沉积物地层中的空隙充满,这些空隙充满了以后地下水就会外溢,形成泉水,泉水汇聚成地表水,才能成为大江大河的源头。

青藏高原的地下水资源十分丰富,早几年有媒体报道,柴达木盆地的地下水资源相当于青海湖的储水量。这种情况在高原面上表现得十分显著。比如说可可西里,我们从地图上看,可可西里地区遍布水泡子、泉眼,面积稍大一点的积水就成为了湖泊,这种情况就是因为这一地区的地下水太丰富了,形成了外溢。所以地质科考队员们通常会在冬天进入可可西里,因为夏天的可可西里到处是河流和沼泽,实在是寸步难行。

所以,高原面上丰富的地下水,也对大江大河的发育作了一定的贡献。

◆冻土湿地为三江护航

说完了冰川,我还想说一说青藏高原水资源的另一个平衡器——冻土湿地。青藏高原丰富的水资源还保存在冻土中。冻土是因为青藏高原独特的地理环境与气候条件形成的。我们今天十分担心全球气候变暖,因为全球变暖会影响到冻土,冻土一旦融化,就会影响到青藏高原冻土中水的释放、储存碳的释放、有害微生物的释放,对全球气候、生态环境和人类生活的影响是巨大的。所以我认为冻土是衡量生态平衡的标志,是长江、黄河、澜沧江水量平衡持续流淌的重要保障。

三江源地区不仅冻土广袤,而且湿地遍布,它们不仅为这片土地保存了大量的水资源,而且还成为了这片土地上大江大河泱泱东逝、永不枯竭的保证之一。

◆三江源区河流的奇特景观

长江、黄河、澜沧江都是沿着断裂带流淌的,比如说,长江是沿着金沙江断裂带流淌的,这条断裂带是羌塘地块和松潘甘孜地块拼接的地方,在这一断裂带的高山峡谷中还流淌着一条著名的大河——通天河,它是长江的上游。

通天河之所以叫这个名字,除了因为它的海拔太高外,还有一个原因就是通天河谷谷大沟深,站在沟底抬头望天,不免让人心生敬畏,很容易产生这条大河“通天”之感。通天河谷独特地貌的形成原因在地理学上很好解释,我们知道,有断裂就有峡谷,河水在流动的时候对两侧山体产生侵蚀和下切,形成了谷大沟深的地貌。

青海境内的澜沧江是在一个次级断裂带上,也是山大沟深,水流湍急。

黄河则不然,黄河流出扎陵湖和鄂陵湖后,本身可以一路向北走,可是受到东昆仑-阿尼玛卿雪山的阻隔,不得不掉头东南,在四川的若尔盖地区又受到了岷山的阻隔,黄河不得不转向回到了青海,来到了青海的东北部,所以形成了九曲回肠、蜿蜒曲折的河道,形成了令人惊叹的“九曲黄河”。

综合以上这几个原因可以看出,青海独特的地质地理格局、气候和地貌形态造就了三江之源,长江、黄河、澜沧江的发源地只能在青海。(记者 李皓 王十梅 整理)

炒房第一城,降价加速了!

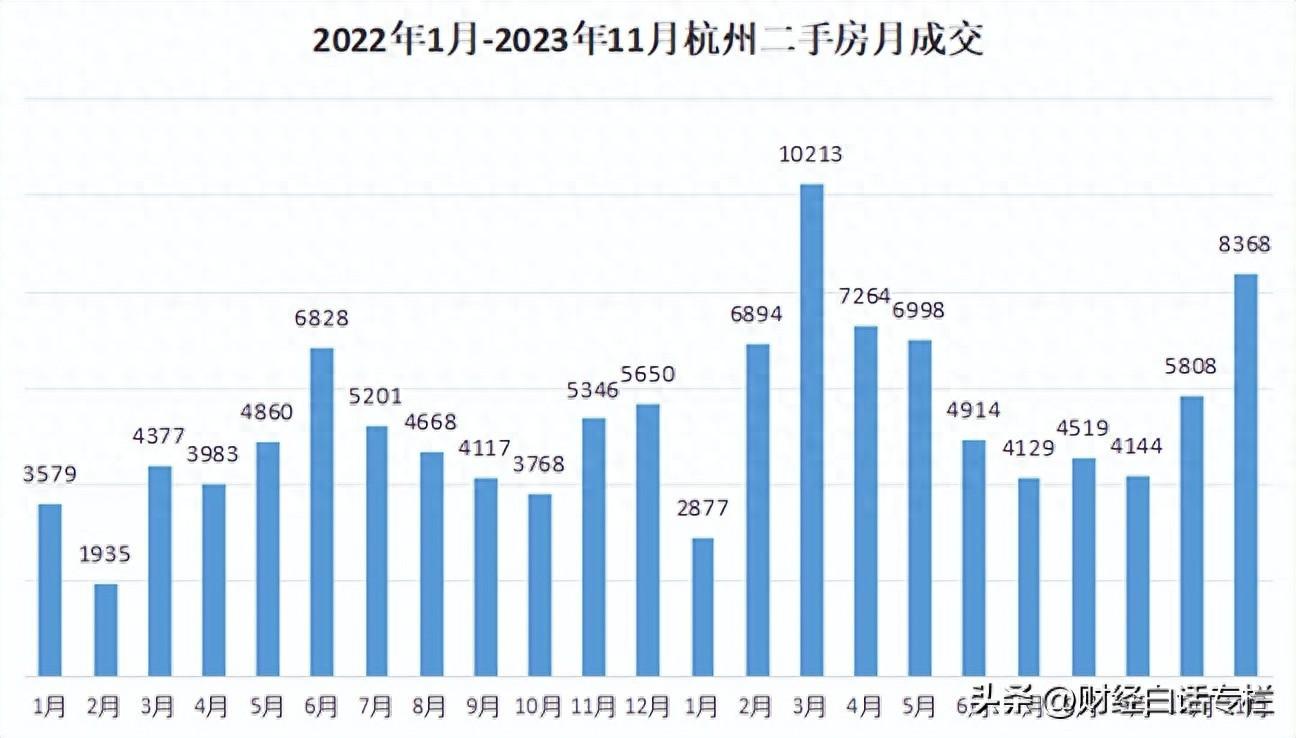

和北京、上海、广州、深圳、厦门等城市一样,杭州11月份二手房成交量也出现了翘尾行情。多家机构披露的数据显示,杭州11月份二手房成交量环比增幅都在40%以上。比如杭州贝壳数据研究院披露,今年11月,杭州二手房成交8801套,较10月6277套的成交量环比上涨40.2%,同比去年11月的5752套上涨53%。大财经2023-12-11 13:07:000000泡菜的腌制方法 黄瓜泡菜的腌制大全集

今天分享一个四川泡菜的详细做法,特别适合家庭制作,酸辣开胃,有了它,一顿能多吃两碗饭。详细的做法,步骤告诉你,喜欢的跟我学吧;第一步:准备自己喜欢的食材,豆角,胡萝卜,包菜,白萝卜,刀豆,辣椒等。把所有的食材用清水清洗干净。注意:包菜要用刀切开后,再清洗。第二步:所有食材清洗干净后,放到阳台或者楼顶晾干水分。泡制泡菜的玻璃罐或者坛子也清洗干净,晾干水分。大财经2023-03-25 10:47:250000自然数有哪些 0到底是不是自然数

【一年】3171~6年级每日一题及答案详解-0106按要求填数:☆+1=△-1【二年】△△○□△△○□△△○□△△○□……照这样的顺序画下去。(1)第30个图形是什么图形吗?(2)这30个图形中有多少个○?【三年】某读书小组的同学分一箱书,若每人分4本,则多18本;若每人分6本正好;求这个小组共有多少个同学?这箱书一共有多少本?【四年】大财经2023-03-21 18:46:520000藏得很好,下次别藏了

近日,深圳湾海关在旅检进境渠道查获一起跨境客车空调滤芯格藏匿旧手机走私入境案,共查获旧手机60台。海关关员对一辆进境客运车辆实施机检查验时发现图像异常,立即对可疑部位进行详细检查。随后在该车辆空调滤芯格内部,发现藏匿有由透明塑胶包裹的旧手机共60台。大财经2023-12-29 04:05:540000