个人存款达到这个数,你已经是富裕家庭,超过了全国90%的家庭

在这个快速变化的时代,什么构成了一个真正的富裕家庭?我们生活在一个充满变数的世界里,经济波动、房价上涨和不断增长的生活成本不断地挑战着普通家庭的经济安全感。在这样的背景下,对“富裕”的定义也在逐渐变化。

一个家庭是否富裕,不再仅仅是看其银行账户里有多少存款,还包括了他们能否承受经济波动、是否能满足家庭成员的基本需求,以及他们对未来的信心程度。

那个人存款达到什么数就算是富裕家庭呢?而且超过全国90%的家庭呢?让我们一起来看看吧。

房产和存款是判断一个家庭是否富裕的重要标准。在现代社会,房产不仅是一种基本的生活需求,也是家庭财富的重要组成部分。拥有房产意味着拥有一定的资产稳定性和投资回报潜力。

在许多文化中,拥有自己的住所被视为成功和稳定的象征。随着房价的不断上涨,房产的价值也在增加,尤其在大城市中,房产的价值往往占据家庭财富的大部分。

另一方面,存款反映了家庭的流动资金能力和应急备用金水平。在经济不稳定或面临紧急情况时,充足的存款可以为家庭提供安全垫。

据统计,如果一个家庭的存款达到或超过72万元人民币,即便没有房产,也被视为富裕家庭。

这个数额远高于中国大多数家庭的平均存款水平,反映出这些家庭不仅有较高的储蓄能力,也可能拥有较高的收入水平。

在城市中,拥有一套全款的房子,无需承担房贷压力,已经是许多人梦寐以求的财富状态。这不仅减少了经济压力,也提供了稳定的居住环境。

即使是按揭购房,如果家庭同时拥有30至50万元的存款,这样的家庭也可被视为富裕。这些存款可以作为应急资金,或用于子女教育、家庭休闲等方面,提高生活质量。

然而富裕的定义并非固定不变。随着经济的发展和通货膨胀的影响,富裕的标准也在不断变化。特别是在当前的经济环境下,房产和存款的价值及其对家庭的意义也在发生变化。

例如房地产市场的波动可能会影响房产的实际价值,而利率变化、经济政策等因素则可能影响储蓄的回报率和家庭的财务决策。

房产和存款是衡量家庭财富和经济安全的重要标准。它们不仅反映了家庭的资产和流动性,也是家庭安全感和稳定感的重要来源。在考虑一个家庭是否富裕时,这些因素都是重要的考量标准。

收入与经济压力是评估家庭财务状况的两个密切相关的方面。在当代社会,家庭的收入水平直接影响其生活质量和未来的财务安全。

然而随着生活成本的不断上升,即便收入在增长,许多家庭仍面临着显著的经济压力。

一方面,收入的增加为家庭提供了更多的消费能力和储蓄潜力。在理想情况下,随着收入的提高,家庭可以更容易地满足日常需要、储备紧急资金、投资于教育、购买房产或进行其他长期投资。

收入的增长也可以带来更高的生活质量,如更好的医疗保健、休闲活动和教育资源。

然而与收入增长同时发生的是生活成本的上升,特别是在住房、教育、医疗和日常消费品上。例如房价的上涨导致家庭不得不承担更高的房贷或租金,这通常是家庭预算中最大的一项支出。

教育费用的增长也加剧了家庭的财务压力,尤其是那些重视子女教育的家庭。医疗保健费用的增加,尤其是对于有特殊医疗需求的家庭成员,也可能成为重大的经济负担。

另一重要因素是就业市场的不确定性。经济波动、技术变革和全球化等因素导致了就业的不稳定性,这直接影响了家庭收入的稳定性和可预测性。

在不稳定的就业环境中,家庭可能面临收入中断的风险,这增加了他们对紧急储蓄的需求,同时也限制了他们对未来的投资。

债务也是现代家庭面临的一个主要问题。为了满足日常生活需求、购买房产或投资教育,许多家庭不得不承担债务。

高额的债务负担意味着家庭必须将大部分收入用于偿还贷款,这限制了他们的储蓄能力和投资未来的能力。

尽管收入的增加提供了更多的财务机会,但伴随而来的生活成本上升、就业市场的不稳定性和债务压力也给家庭带来了重大的经济挑战。

在这种背景下,理解和管理家庭收入和经济压力,成为实现财务稳定和长期安全的关键。

尽管财富的积累是衡量家庭经济状况的一个重要指标,但在不断变化的经济环境中,真正的富裕可能更多地体现在生活的稳定性和质量上。

家庭的富裕不仅仅体现在财务数字上,更重要的是生活的质量、对未来的信心以及面对不确定性时的韧性。

在这个过程中,个人和家庭应该关注长期的财务规划,而不仅仅是短期的经济收益。

在面对未来的不确定性时,每个家庭都应该思考如何在保持经济安全的同时,也追求更高质量的生活。这种平衡不仅仅是经济上的,也是心理上和生活方式上的。

绿林幼教2022年净利3927.45万同比增长50.28% 汇兑收益增加

挖贝网5月5日,绿林幼教(873119)近日发布2022年年度报告,报告期内公司实现营业收入256,481,102.59元,同比增长6.99%;归属于挂牌公司股东的净利润39,274,466.44元,同比增长50.28%。报告期内经营活动产生的现金流量净额为53,376,223.81元,归属于挂牌公司股东的净资产148,016,182.38元。0000跌麻了……怎么办?

最近市场表现比较弱,不少新关注我们的小伙伴们难免容易会受到一些市场波动的影响。今天的文章就借着这样的机会来聊聊一些关于价投的方法论。本文恰好于4月分享在价投圈,那个时候市场炒作AI正嗨。现如今回头来看,炒作熄火,市场也持续调整。我们认为这样的方法无论何时都值得反复审视并且扪心自问。以下正文:大财经2023-05-12 20:13:050000快讯|爱尔眼科获明星基金经理增持

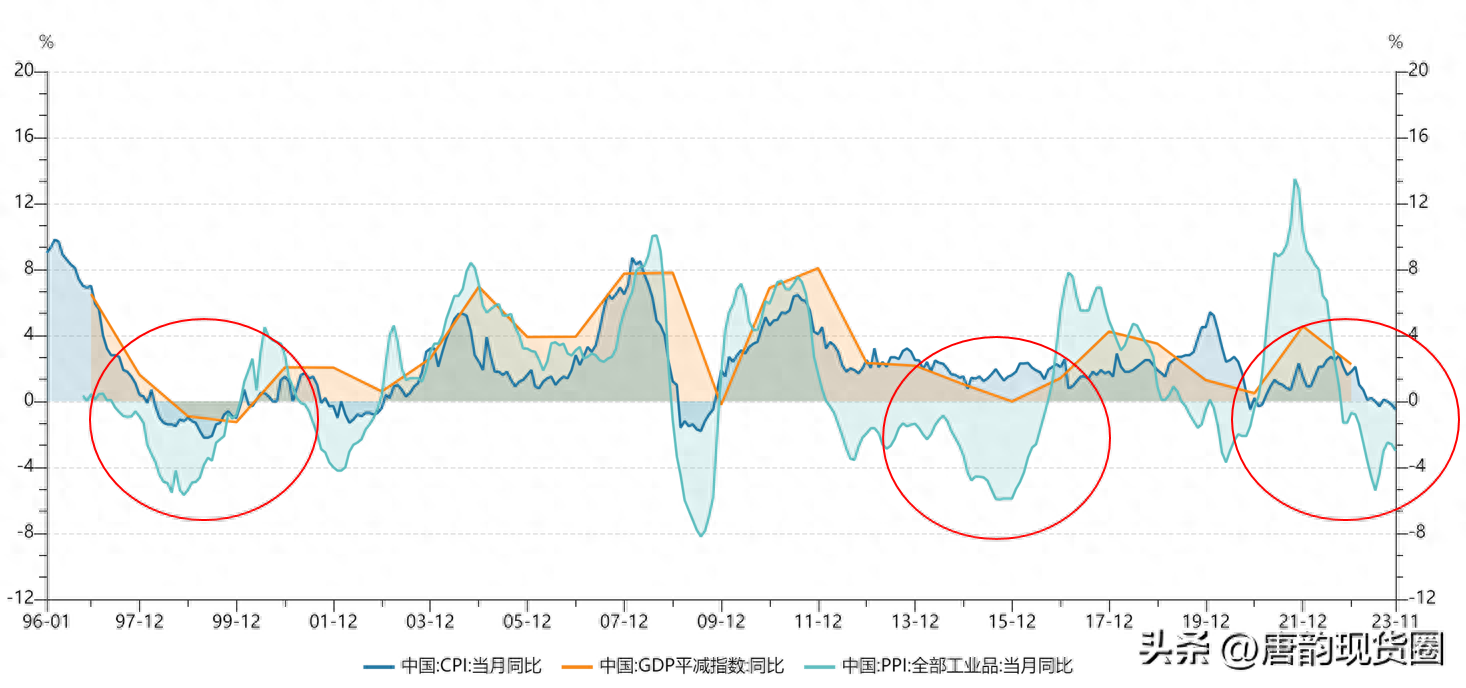

今年以来,A股市场持续震荡调整,上市公司回购、增持动作不断。更有明星基金经理先后增持“药茅”和“眼茅”。6月1日,爱尔眼科披露了回购股份公告。截至5月26日,葛兰管理的规模最大的基金中欧医疗健康持有爱尔眼科1.98亿股股份,较一季度末增持了473万股。000024年!通缩会变通胀吗?

1、98年通缩,靠国企员工下岗,走出产能困境。15年通缩,靠整治地条钢,压缩电解铝,水泥,玻璃产能走出困境。24年,我们如何走出通缩?2、复盘历史,真是会得到很有意思的回答。大财经2024-01-09 16:24:520000