24年(通缩会变通胀吗)

方面年前存款利率下降后,贷款利率预计将跟进。

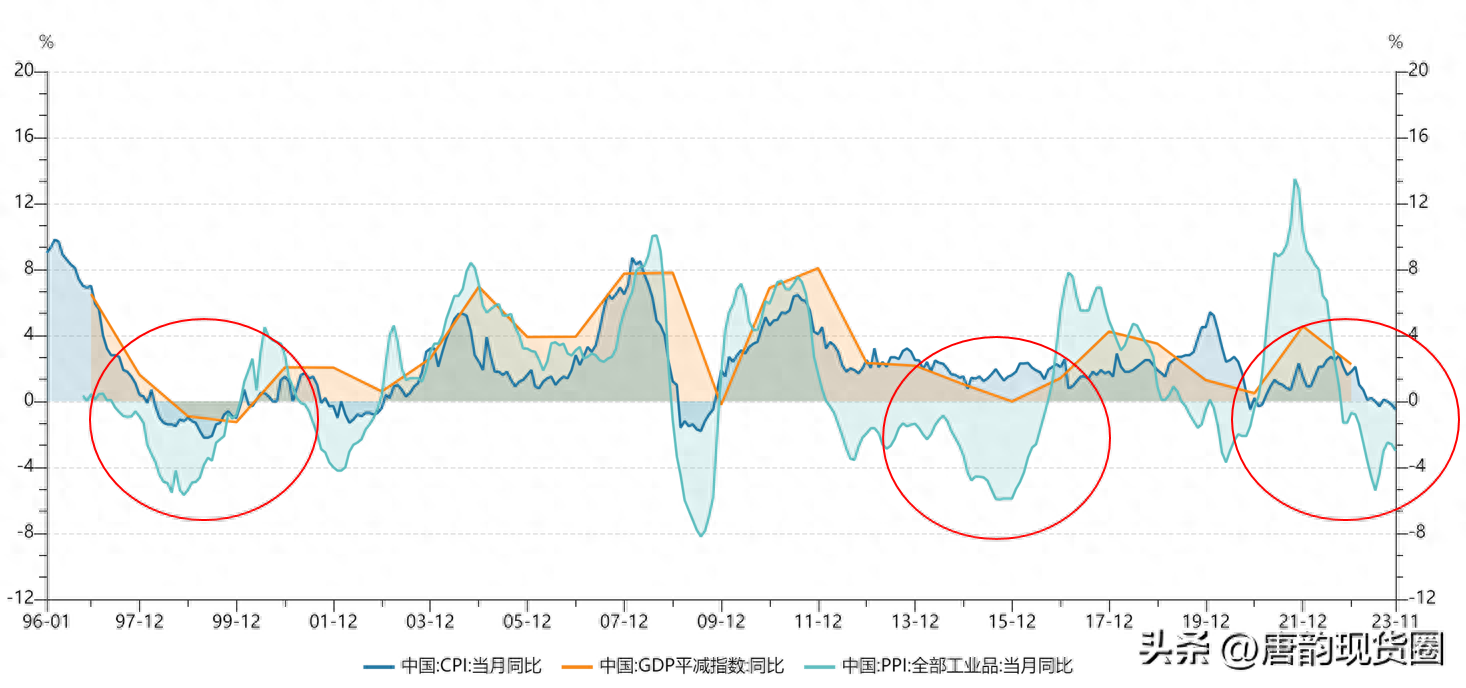

所以和当下“有效需求不足、部分行业产能过剩”最相似的,是98年和15年。

因为09年有次贷危机,20年有疫情冲击。

2、

纵览最新的各项经济数据,代表供给端的工业增加值高于预期,而代表需求端的固定资产投资、社会零售仍然低于预期。M1活力不足。所以,大通胀会很难见到。

原因就是“供大于求”。

但是反弹高度仍然有限,不太容易持续走高,更不会大通胀。

其次是财政刺激。例如98 年大规模发行建设国债,赤字率从97年的 0.7%,到 2002 年的 3%。2016 年推行全面营改增试点,为企业减税超 5000 亿元。此外,15 年下半年到 2017 年共推出 7 批超 2 万亿专项建设基金。

从历史来看,我们认为今年CPI和PPI回暖可能性较大,但反弹高度有限。

那么98年和15年,我们是如何走出通缩呢?

因为货币和财政都有力度。

首先,降息降准肯定有。1997-1999 年间五次降息,两次降准。15年也是如此,从 6%降息到 4.35%。

以前靠大力去产能,带来企业利润大改善。但目像98年和15年那样大规模去产能不现实,新能源,汽车,信息科技,目前看到产能拥挤的行业,都是之前地方鼓励的新兴产业。而钢铁经过多年并购重组后,国企已经占据主导。

再者,大家要关注“98 房改”带来了大量新增需求,以及加入 WTO 带来了大量外需。2015 年主要通过“棚改货币化”刺激房地产需求。

15年通缩,靠整治地条钢,压缩电解铝,水泥,玻璃产能走出困境。

第二个方面是在供给端。

财政方面也很给力,万亿国债和1月3500亿PSL工具。市场看到政策刺激决心,再加上水利投资和三大工程加持。从基建角度,对整体需求有较强托底。

24年,我们如何走出通缩?

98年通缩,靠国企员工下岗,走出产能困境。

4

近30年,中国经历了五次低通胀(GDP平减指数标准),分别在 1998 年、2009 年、2015 年、2020 年、2023 年。以上五次低通胀共同特点是 PPI 同比均长期为负(至少 12 个月),CPI 连续走弱。

为什么说回暖可能性大呢!

1、

一个方面是在需求端:全方位刺激。

3

复盘历史,真是会得到很有意思的回答。

15年“三去一降一补”——去产能、去库存、去杠杆、降成本、补短板。去产能重点是钢铁、水泥、电解铝、玻璃、船舶等五大行业。比如淘汰地条钢,再比如扬州一个地方就关闭了12家船厂。

1998 年的供给侧出清是与国企改革联系在一起的。国企数量从 1995年的 11.8 万减少至 2000 年的 4.2 万,减少了 64%。1997 年开始的三年脱困期间,全国先后有 2100 多万名国有企业职工下岗。尤其是纺织业。

海外,老美经济韧性十足,尤其是上周五非农强劲再加上老美库存在低位,或有一轮海外补库,能支持海外需求。

雨女无瓜什么意思 雨女无瓜下一句是什么

雨女无瓜、要你寡、是个狼灭!这都是些什么梗?哈哈哈哈你为什么一直单身?雨女无瓜!你为什么减不了肥?要你寡!你有发现吗?最近你的微博、朋友圈里,都被类似上面这些意义不明的新词刷屏了!这个令旁观者一头雾水的"雨女无瓜"、"要你寡",几乎一夜之间把网友分成了两派:一边,时尚弄潮儿们立刻装备上最新的口头禅,并兴奋地开始制作各种相关表情包;0000上古卷轴5附魔 上古卷轴5附魔部位表

简介法师,作为一种和新手绝缘的职业。原版天际主流就是毁法,召唤很多人对法师存在的问题很多,我会慢慢来说法师,作为一种和新手绝缘的职业。原版天际主流就是毁法,召唤很多人对法师存在的问题很多,我会慢慢来说大财经2023-03-25 08:04:5100067为什么国家禁止查乙肝 乙肝自愈的15个征兆

近日,国务院办公厅印发《关于进一步做好高校毕业生等青年就业创业工作的通知》,明确要做好当前和今后一段时期高校毕业生等青年就业创业工作。要点梳理↓对招用毕业年度高校毕业生并签订1年以上劳动合同的中小微企业,给予一次性吸纳就业补贴,政策实施期限截至2022年12月31日。对毕业年度和离校2年内未就业高校毕业生实现灵活就业的,按规定给予社会保险补贴。0000中央环保督察出手,西藏矿业盐湖提锂一期项目限期整改,二期投产承压

图源:视觉中国11月21日,西藏矿业(000762.SZ)公告称,控股子公司西藏扎布耶收到《关于限期整改西藏日喀则扎布耶锂资源开发一期项目(共生和伴生矿产提取)问题的通知》,要求公司对未能对其他矿产资源综合利用的问题进行整改。大财经2023-11-23 13:06:320000我已不做大佬好多年 逆袭从欢乐颂樊胜美开始

大家好,我是鹏哥,本期分享3本高质量小说,一本穿越历史,一本都市文娱,一本反套路迪化文一、《瀚海唐儿归》作者:人到中年纸老虎本书字数:86.8万字连载中大财经2023-03-13 18:38:160000