虚拟内存有什么用 虚拟内存设置多少

提到虚拟内存,玩家会有2种心态,一是觉得虚拟内存高大上,担心设置错误出现故障而不敢操作;另一种则是觉得虚拟内存太简单,有钱就加内存条,没必要在低速硬盘中划分虚拟内存空间。其实这两种说法都是错误的,本期DIY从入门到放弃就来聊一聊虚拟内存。

我们一般说的虚拟内存,指的是在硬盘上划分出来的一个独立空间,和主板上的物理内存(RAM)做区分,是作为物理内存的辅助。

虚拟内存是在硬盘上划分出一块专属空间,当做内存使用,但和大多数玩家的理解不同,虚拟内存和物理内存并不承担完全一样的作用,除了可以作为内存使用之外,还会让系统能够从物理内存中转移不常使用的数据,从而让系统更高效地使用物理内存来处理更频繁访问的数据。

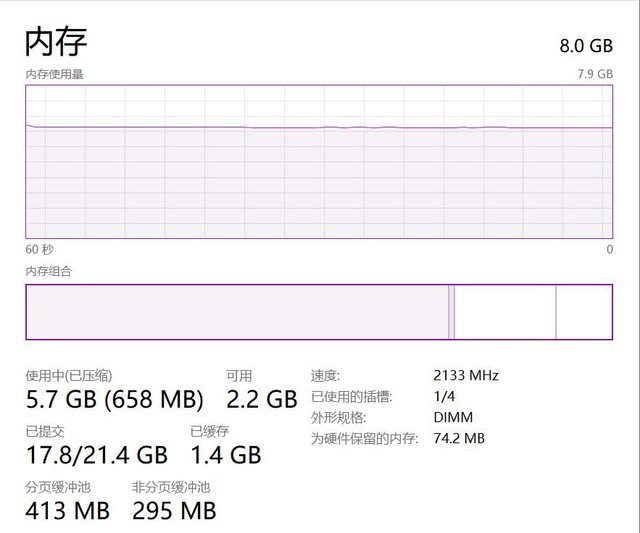

如果用户的物理内存空间很大,是不是就不用开启虚拟内存了呢?其实并不是,而且我还建议用户开启大容量的虚拟内存。

一方面,很多大型3D建模软件需要大容量的内存保障高效的运行,有时候浏览器也会占用非常多的内存,有充裕的虚拟内存可以让系统更加流畅;另一方面,即使不使用大型软件也不会多开应用,开启虚拟内存可以获得高宽容度的地址混淆,更强大的进程分叉缓存,优化内存纠错等等加成,而硬盘容量本身不会占据很多成本,所以还是划算的。

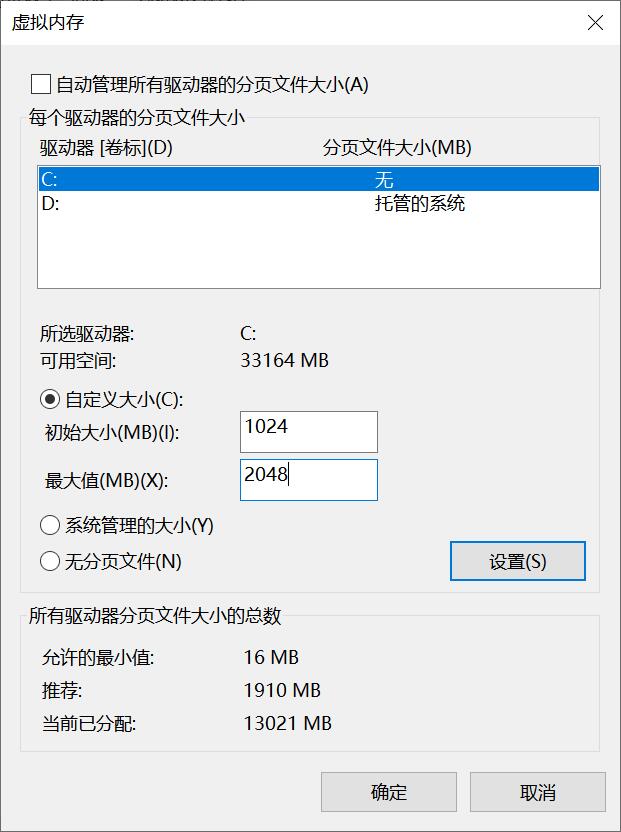

如果物理内存只有8G甚至4G,且有运行大型软件玩大型游戏的需求,虚拟内存建议设置为物理内存的1.5倍。

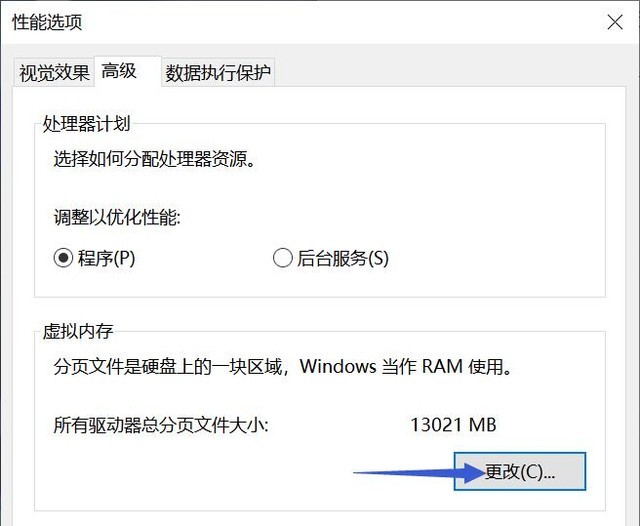

在设置完成之后点击确认,注意需要重启电脑才会生效。如果C盘空间有限,也可以将虚拟内存设置在其他盘符下。最后要提醒大家的是,虚拟内存并不是设置得越大就越好,而是要根据自己的实际使用环境和硬盘容量进行设置,来让电脑有更好的运行环境。

“DIY从入门到放弃”微信公众号上线啦!您可以在微信公众号搜索“DIY从入门到放弃”,或扫下方二维码进行关注,您可以在第一时间内获取到新的内容,公众号后续会将全部专栏内容导入,欢迎关注并和我们互动,好的内容离不开您的支持。

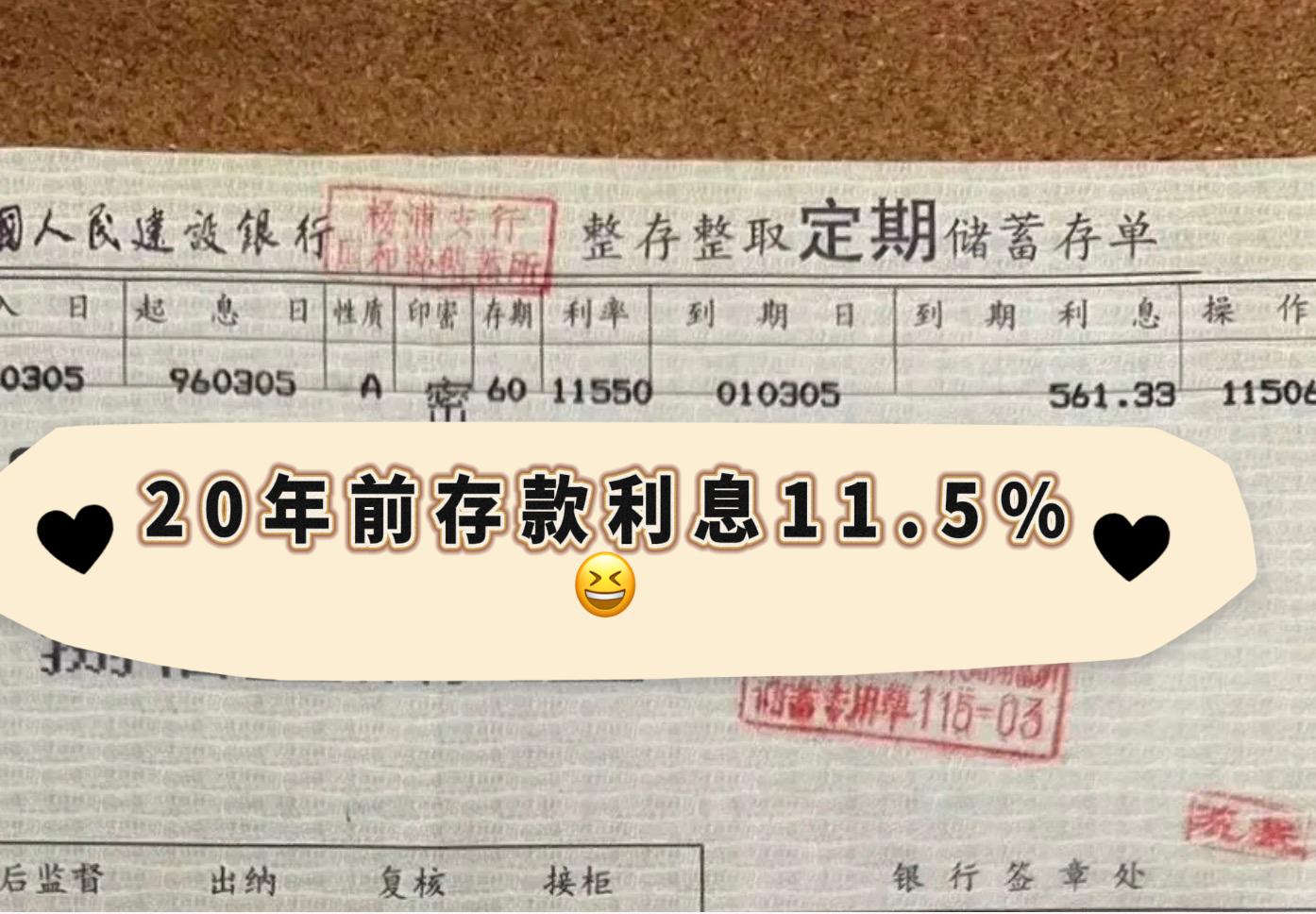

(7906835)

苏州“一号产业”列入全国第一方阵

最近一段时间,苏州生物医药企业纷纷上榜各大榜单:胡润研究院发布的《2023全球独角兽榜》,苏州有10家企业入选,其中4家是生物医药企业;2023米思会(中国医药健康产业共生大会)上发布的2022年中国医药工业百强系列榜单,苏州也有4家企业上榜;2023年未来医疗100强榜单,苏州有37家企业入围主榜,另有16家企业、5人入选细分榜单。榜单背后,是苏州生物医药产业蓬勃发展之势。0001银行几点上班 中国工商银行几点上班

台海网1月31日讯(海峡导报记者廖珍妹)来自漳州市银行业协会的消息:春节临近,漳州市银行业协会公布市区银行业金融机构春节期间的营业安排计划,具体安排如下:工商银行:2月4日-6日营业网点:芗城支行营业厅(延安北路14号);0000司马南:若十一年前,中国经济社会矛盾几乎到临界点,那现在呢?

在经济方面,我国经历了相对较慢但稳定的增长。尽管全球经济环境复杂多变,我国经济仍然保持着相对强劲的增长势头。我国的国内生产总值(GDP)持续增长,成为全球第二大经济体。然而,与此同时,也存在一些经济矛盾和挑战。首先,经济发展不平衡。我国经济的增长主要集中在沿海地区和大城市,而中西部地区和农村地区的发展仍然相对滞后。这导致了地区之间的差距进一步拉大,加剧了区域发展不平衡的问题。大财经2023-12-18 12:37:250000不花钱的网游 不充钱的网游有哪些

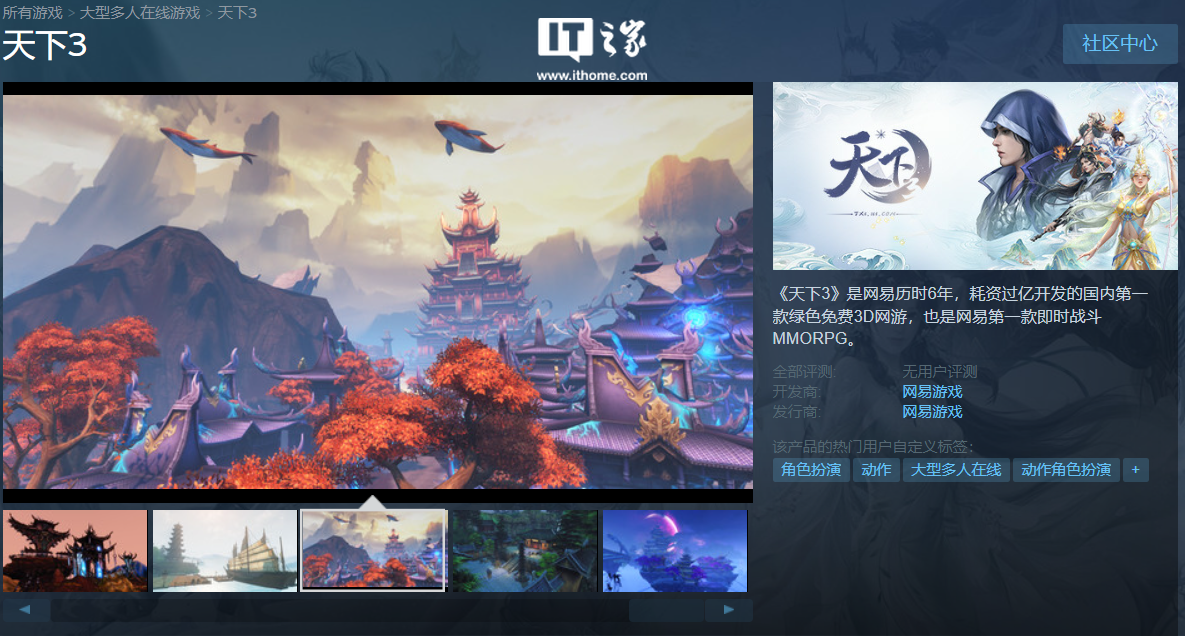

IT之家7月18日消息,网易游戏近日在Steam上架了《天下3》游戏,暂未公布上线日期。据介绍,《天下3》是网易历时6年,耗资过亿开发的国内第一款绿色免费3D网游,也是网易第一款即时战斗MMORPG。它以女娲补天等上古神话故事为背景,以雄关蜀道等中华地理风貌为蓝本,处处充满浓郁的中国元素。大财经2023-03-24 08:42:030000