水泥高频反映基建缘何失真(民生宏观,背离主要原因是指标统计方式,口径存在差异)

2021年下半年开始,地产投资开始下行,水泥需求下行,水泥磨机开工率自然走弱,地产因素成为本轮基建与磨机开工分化的另一关键因素。

04 原因三,地产表现同样也会干扰建筑业高频指标

建筑业高频指标和基建投资,两者背离主要原因是指标统计方式、口径存在差异。

我们通常用沥青开工、磨机运转率等高频指标衡量实物工作量完成情况。

水泥磨机开工率等建筑业指标虽然能反映基建施工高频特征,但需要剔除地产的影响。

第二,建筑业高频指标可能仅代表部分类别基建项目投资情况,和基建类其他项目相关性一般。

摘要

投资完成额并不完全依照实物工作量进度统计。

水泥、钢筋作为两类主要建筑材料,可以对基建景气度进行判断,但需要控制住房地产需求的变量。

系统评估基建实物工作量进度,需要更全面的工业品量价指标跟踪框架。

首先,为充分完成逆周期调控,2022年基建相关资金投放节奏快,6月以后专项债资金、政策性金融工具陆续投放至项目,资金到位,项目单位利用资金购买建材、设备,财务支出走高,基建投资完成额相应走高。

2022年6月-2022年8月,极端天气使得开工节奏放缓,水泥磨机开工率较低,而投资额根据资金到位情况统计走高,两者出现背离。

当前水泥磨机开工率表现弱于去年同期表现,而基建仍然维持较高增速,两者之间的背离既要考虑基建投资不同分项的贡献度,也需要审慎剔除地产下行对指标表现负面影响。

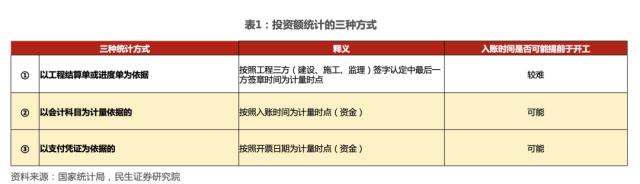

投资额应依据凭证规范填报,按照凭证取得时点作为计量时点,具体可分为三种入账方式(见下表)。

建筑工程、安装工程的计量依据有两种:一是工程结算单或进度单,一般根据已经完成的实物工作量乘以预算单价计算投资额;二是会计科目或相关支付凭证,对应会计科目为:在建工程——建筑安装工程。

而7-8月又受到北涝南旱天气的影响,户外施工一定程度上再度受到影响,水泥磨机开工率并未同步走高。

投资完成额并不完全依照实物工作量进度统计。

复盘本轮建筑业景气度修复,建筑业高频指标弱于实际基建投资

市场开始困惑:水泥等高频指标反映的基建更真实,还是统计局公布的FAI数据更接近真相?

设备工器具购置依据相关支付凭证计算。对应会计科目为:在建工程——在安装设备或固定资产下相关二级科目。

第三,跟踪铜杆开工判断电网工程投资方向。

自去年9月开始,电力基建项目同比迅速走高,而同期水利项目同比增速走弱。

第一,可以通过螺线价差预判基建投资整体趋势。

当电力基建项目带动基建投资走高时,相应的建筑业实物工作量指标可能不会有同步反应。

追踪基建实物工作转化进度,市场习惯用水泥磨机开工率等建筑业高频指标。

当前水泥磨机开工率表现弱于去年同期表现,而基建仍然维持较高增速,两者之间的背离既要考虑基建投资不同分项的贡献度,也需要审慎剔除地产下行对指标表现的负面影响。

总言之,工业数据尽管能比较充分判断基建实物工作量转化进度,但单项指标对局部板块的验证效用更高,对基建总量投资的验证效果相对有限。

复盘历史,基建和地产在地产波动较大的年份往往存在对冲关系,两者走势大幅背离。

基建包括多个细分行业,不同细分行业特征截然不同。

投资额 = 建筑工程 安装工程 设备工器具购置 其他费用。

建安工程、设备购置、其他费用规模 可能均不反映实物工作量,仅反映资金到位情况。

电力项目本身与水泥磨机开工相关性较弱,去年Q4,今年Q1电力投资分别为22.5%(交运,17.1%;水利 4.1%)、22.3%(交运,8.9%;水利,7.8%),为基建投资主要带动项,而电力投资与铜杆开工相关性高,对水泥需求量不高,由此出现背离。

这意味着当在地产投资出现大幅波动的背景下,建筑业高频指标表征基建或出现“失真”。

民生宏观 · 周君芝团队

目前市场常用的建筑业施工高频指标包括沥青、螺纹、水泥等工业品中观产需数据。

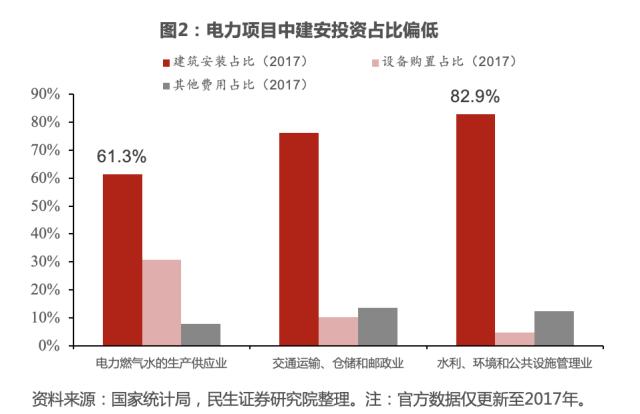

这些指标往往与建筑安装工程相关,而在基建项目中,公共设施管理中建安投资占比相对较高(2017,82.9%),而电力基建项目建安投资占比较低(2017,61.3%)。这意味着当电力基建项目带动基建投资走高时,相应的实物工作量指标可能不会有同步反应。

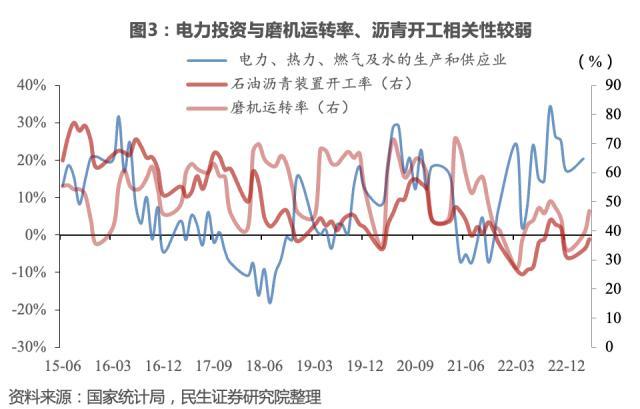

电力基建项目与实物工作量指标(水泥磨机开工率、沥青装置开工率)关系较弱。

第三,若要水泥磨机开工率等建筑业指标准确反映基建施工,需要剔除地产影响。

以水泥高频数据为例,水利、市政项目投资与水泥相关性较高,电力投资与水泥相关性极弱。

02 原因一,统计方法使得投资额统计值领先于实物工作量

01

2022年6月至今基建投资与建筑高频指标背离,主要有以下三点成因:

政策效果不及预期。地缘政治风险超预期。

固定资产投资按照构成可分为建筑工程、安装工程、设备工器具购置和其他费用。

历史上建筑业高频指标和基建投资数据大体一致,如何理解当前两者的背离?

工业数据尽管能比较充分判断基建实物工作量转化进度,但单项指标对局部板块的验证效用更高,对基建总量投资的验证效果相对有限。

系统评估基建实物工作量进度需要更为全面的工业品量价指标跟踪框架。

外发报告:本文来自民生证券研究所于2023年5月19日发布的报告《水泥高频反映基建缘何“失真”?——直觉与反直觉系列(八)》,周君芝 S0100521100008,周恺悦S0100121120011,陈怡S0100122120020。

第二,跟踪沥青、水泥、螺纹等供需指标判断公共设施管理项目基建施工变化。但螺纹、水泥等建筑业指标反映基建需要剔除地产影响

第一,统计方法使得投资额统计值领先于实物工作量。

历史上建筑业高频指标和基建投资数据大体趋势一致,但去年6月份之后,两者走势出现背离,基建投资增速8月以后维持较高增速,而水泥磨机开工率确明显低于历史同期水平。

05 系统评估基建实物工作量转化进度

历史上看,建筑业实体高频数据和基建投资走势大体一致。

地产投资出现大幅波动的背景下,建筑业高频指标表征基建或出现“失真”。

风险提示

本文源自券商研报精选

其他费用一般按财务部门实际支付的金额计算。相关会计科目为:在建工程——待摊支出或无形资产——土地使用权等。

第四,中板、H型钢、锌、PE管等均能一定程度反映具体分项基建变化。

2022年9月-2023年4月,电力项目成为基建投资主力,无法为水泥磨机开工率捕捉,投资额与高频数据出现背离。

若采用以会计科目与支付凭证入账,意味着当期投资额增多仅代表资金到位,并不代表形成实物工作量。

03 原因二,不是所有细分基建均与水泥高度相关

然而去年以来,两者走势出现背离,以水泥磨机运转率指标为例,建筑业施工高频指标修复斜率明显弱于实际基建投资增长。

建安工程、设备购置、其他费用规模可能均不反映实物工作量,仅反映资金到位情况。

浙江女子存银行3万,父亲患病取不出来,银行:没事找事不归我管

大财经2024-01-22 17:41:440001涉案4亿!“大牌制造商”梦碎“双11”

“家人们,特价高端行李箱来了,这是我们拿到的内部渠道价格,数量有限,快来捡漏!”这些价格远远低于专柜正品的大牌箱包让很多网民误以为运气好捡到“漏”却不知早已掉入假货的“坑”近日抚州市公安局食药环侦支队成功侦破一起跨省特大假冒注册商标案斩断多条购、产、运、销一体化假冒国际大牌“日某瓦”箱包的黑色产业链捣毁3处生产窝点打掉5处仓储点抓获犯罪嫌疑人7名总涉案价值高达4亿元大财经2023-11-13 16:12:440000世界上最贵的酒 世界酒类排名

Wine-searcher的全球之最榜单又出新了,这次是全球最贵的葡萄酒,以8月30日的交易价为基准。当然,最贵的葡萄酒肯定还是集中在“最贵”的产区——勃艮第,本次榜单上,10款酒中有9款来自勃艮第。再扩大去看榜单的前50名,其中的44款都来自勃艮第。大财经2023-03-25 10:48:3400005月LPR报价出炉:1年期和5年期均维持不变

智通财经APP获悉,5月22日,中国人民银行授权全国银行间同业拆借中心公布,2023年5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。本文选编自微信公众号“中国人民银行”;智通财经编辑:刘家殷。本文源自智通财经网0000