天风证券(一带一路,十周年契机下,关注新疆区域国企改革,重大项目建设等机遇)

新疆23年政府工作报告提出计划完成固定资产投资增长11%左右,重点项目来看,23年共安排重点项目400项(水利项目51项,交通项目77项,能源项目85项,产业项目103项,民生项目84项),总投资2.7万亿,计划完成投资3000亿元以上,分领域看,交通/水利/能源/产业/民生项目计划完成投资分别655/149/1417/460/349亿元。该行对今年新疆地区发展信心比较充足,主要在于过去工作重心集中在维稳治安,政府在维稳建设取得一定成效的基础上,对经济发展的重视程度增加。从年初至今已初见成效,数据端,一季度新疆固定资产投资同比增速达18.6%,高于全国13.5pct,且政府会定期召开会议对重大项目进行督办,确保项目如期进行,该行预计短期内项目落地及开工情况有望保持较高景气,24、25年投资高增速有望延续。从过去来看,项目承接企业以央企为主,但未来地方国企在项目承接方面占比或有较大提升,因此新疆地区建筑、建材企业均有望充分受益。

投资端:项目落地及开工有望保持较高景气,地方企业承接占比有望提升

风险提示:基建投资不及预期,项目开工情况不及预期,供给竞争加剧等。

新疆基建投资将会对区域水泥需求带来较大提振,南疆地区潜力更大。青松建化是兵团旗下水泥企业,疆内市占率约17%,为新疆第二大水泥企业,仅次于天山股份,公司63%产能布局在南疆,南疆水泥价格高于北疆,且波动较小,盈利情况明显优于北疆。未来重点关注中吉乌铁路项目,预计新疆段里程约166-213公里,按照单公里建设对应2万吨水泥需求,2年建设期,假设公司份额约30%,则年均带来的水泥增量约49.8-63.9万吨,占公司22年水泥销量比重约8.3%-10.6%。公司22年研发费用1.02亿元,主要用于技改等方向,目前技改工作已基本完成,23年成本费用有望得到优化。

天风证券主要观点如下:

智通财经APP获悉,天风证券发布研究报告称,新疆地区是“一带一路”的桥头堡,在“一带一路”十周年的契机下,或将迎来发展机遇。该行认为新疆地区十四五期间的投资有望保持较高增长,且地方企业预计会更加受益。企业端来看,在交通领域国企改革推进下,集团上市公司有望进一步做大做强,建议关注新疆交建(002941.SZ),另一方面区域重大项目如中吉乌铁路未来开工,对于材料端也将带来可观的需求弹性能,建议关注青松建化(600425.SH)、北新路桥(002307.SZ)等。

企业端:国企改革持续推进,新疆交建有望充分受益于“三交”整合

2022年新疆国资委确定了80条督办清单,并制定30条政策措施,主要围绕国资国企深化改革,完善体系,通过战略性重组和专业化整合,旨在打造一批龙头骨干大企业、大集团。在交通领域,2022年新疆交投集团合并新疆交建投公司,完成“两交”合并,2022年10月新疆国资委拟将其直接持有的新疆交建34%股权无偿划转至新疆交投,划转完成后新疆交建控股股东将由新疆国资委变为新疆交投。新疆交投在疆内交通运输领域有较大优势,其中新疆交建占交投集团收入比重较低(22年上半年新疆交建收入26.5亿元vs新疆交投/新疆交建投收入分别57/36.8亿元,新疆交建占三交的收入比重约22%),新疆交建作为新疆交投集团旗下唯一上市公司,集团的资源有望助力公司进一步提升市占率,公司23年计划新签订单200亿元,实现收入115亿元,该行预计公司今年订单及收入存在超预期的可能。

材料端:南疆水泥供需格局较优,中吉乌铁路建设带来需求增量

正在请求数据,请稍候!

正在请求数据,请稍候!高人指点:如果条件允许,建议在家准备6万现金,4个原因很真实

如果条件允许的情况下,建议在家里准备6万现金,4个原因很真实随着互联网的不断发展,电子支付平台也开始出现在了我们的生活当中,并且给我们的生活带来了诸多便利,在这种情况下,很多人都已经习惯了使用微信或者是支付宝等电子支付方式来进行付款。所以便不会在家里面准备现金,但其实生活并不会一直顺风顺水,总会有些意外情况出现。所以家里面还是要准备一些现金应对不时之需的。大财经2024-01-09 16:16:430000佛山楼市半年成绩单:禅城成交涨20%,这两区跌了两三成

2月新房成交量创近11年新高,但上半年成交量滑至近6年低位;新房库存去化周期下降,其中禅城压力最小高明最高;二手房成交量同比反而涨了49.5%;改善型住宅受青睐,佛山买一套新房平均至少200万……近日,贝壳找房发布了2023年上半年佛山楼市白皮书。大财经2023-07-29 14:01:200000飞天茅台;2023.12.3今日价格!未来发展趋势见解!欢迎讨论!

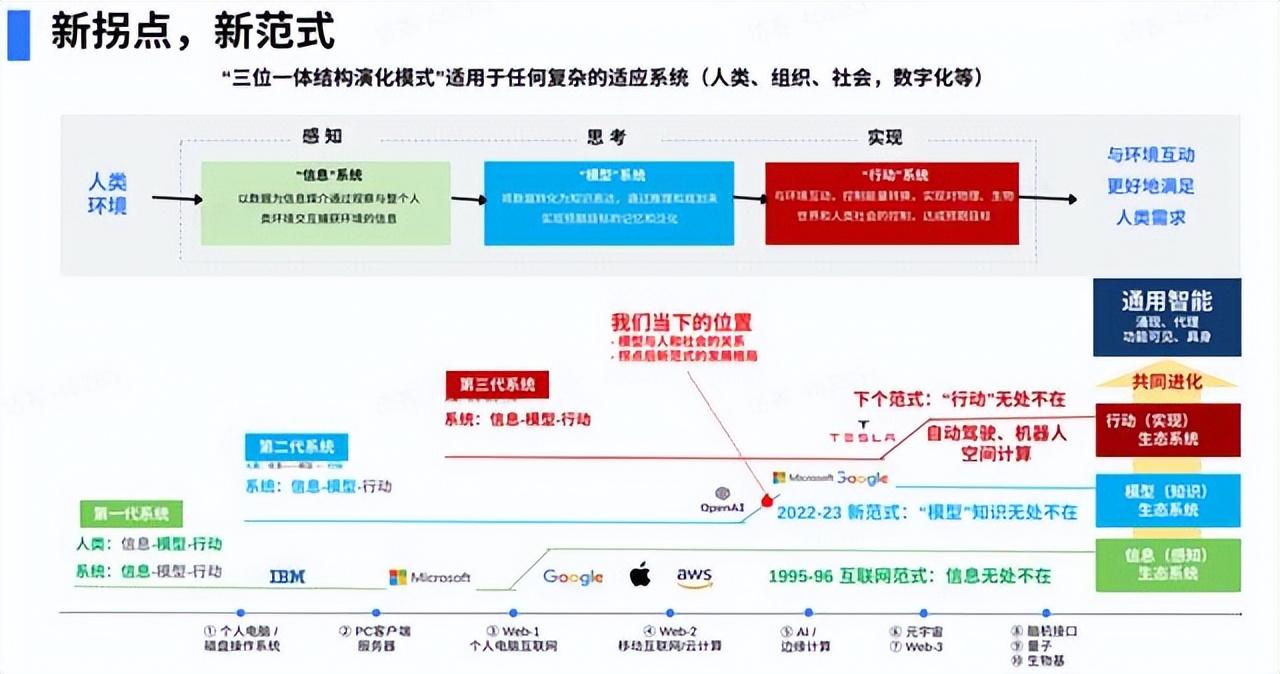

茅台酒作为我国著名的白酒品牌,其未来趋势可以从以下几个方面进行分析:1.品牌影响力持续扩大:茅台酒在国内外的知名度越来越高,随着一带一路倡议等国家战略的实施,茅台酒有望进一步拓展国际市场,提升国际影响力。2.产品创新:茅台酒厂将继续坚持传统酿造工艺,同时加大产品创新力度,推出更多符合现代消费者需求和口感的白酒产品,以满足多样化、个性化的消费需求。大财经2023-12-04 12:33:080000陆奇最新演讲实录:我的大模型世界观

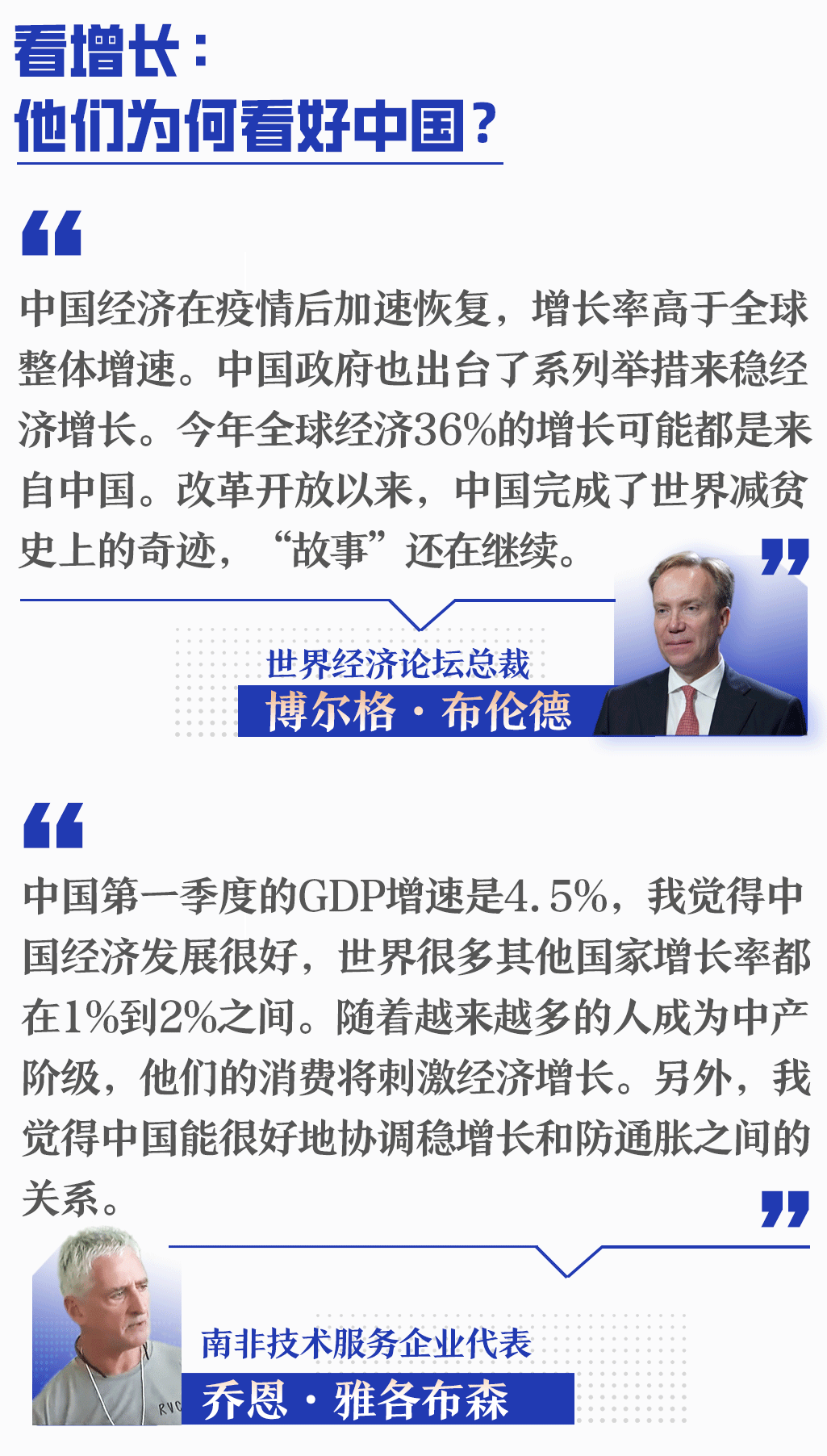

就连陆奇都说他跟不上大模型时代的狂飙速度了。他让下属做“大模型日报”,一方面便于他跟上论文和信息更新,另一方面给奇绩生态创业者共享。他用了三个“实在”表达这一点。“我实在不行了,论文实在是跟不上,代码实在是跟不上。Justtoomuch(太多了)。”陆奇在近期一次分享活动上说。大财经2023-04-25 10:20:540001中国经济信心说丨夏季达沃斯 倾听他们“与中国同行”的故事

近日,第十四届夏季达沃斯论坛在天津梅江会展中心闭幕。会场内外,中国经济成为当之无愧的亮点,相关的讨论一直在延续。中外嘉宾热议中国经济增长,他们为何看好中国未来?中国哪些行业是他们眼中的“潜力股”?他们如何以实际行动为中国投下“信任票”?一起来听听他们怎么说:大财经2023-07-04 21:03:420000