天助畅运IPO披露看病贵(成本79,10元的疝修补片卖给病人611,36元)

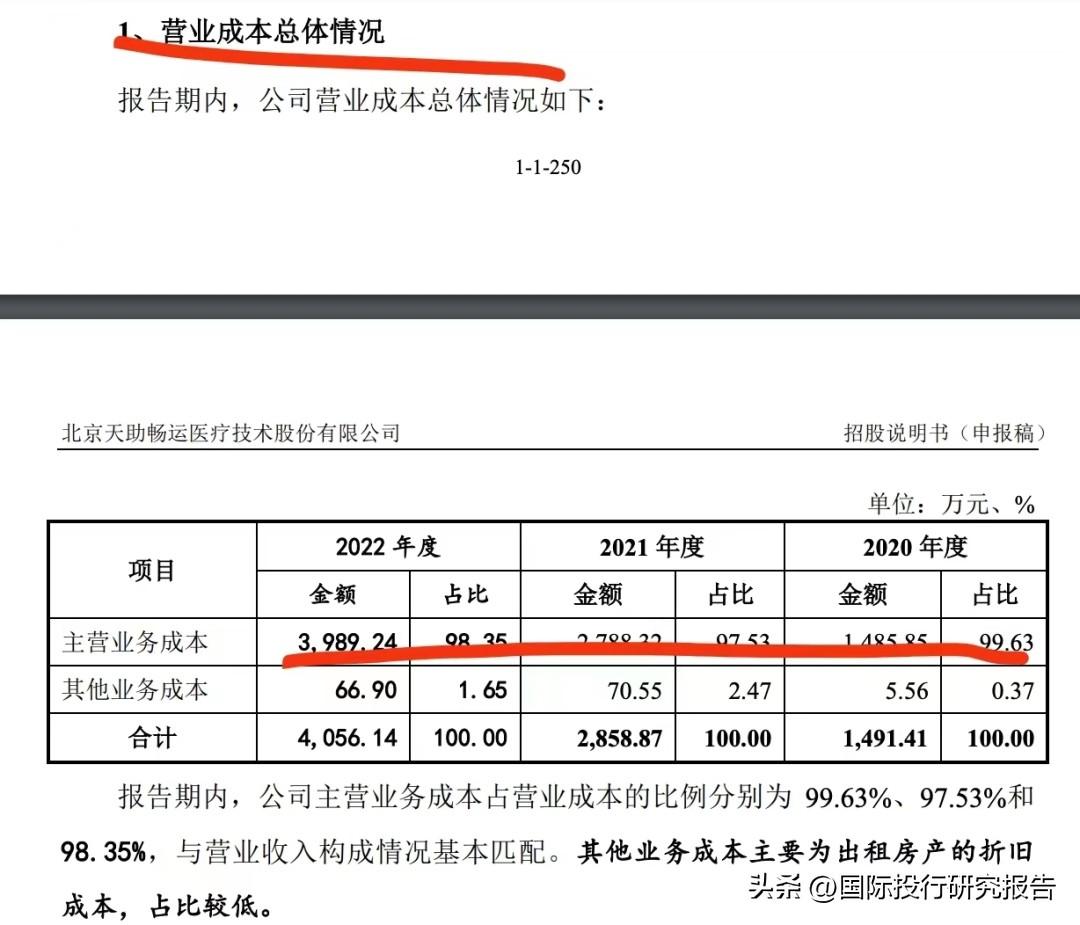

2.18亿收入营业成本3989万

重营销轻研发

看了一下IPO说明书,没搞清楚为什么这样一家公司要来A股上市,不过从这公司也可以看出为什么看病难看病贵了。

//

二票制等本来应该是要给病人减轻负担的,但是,天助的IPO说明书显示,二票制下产品的价格不是跌了而是涨了,因为公司找第三方机构通过会议等给医生营销的钱也算在成本了,公司的报价就比传统经销的贵,如此,二票制下公司的毛利率反而达到了95.89%,那个产品差不多就是一个符号了,几乎无成本。

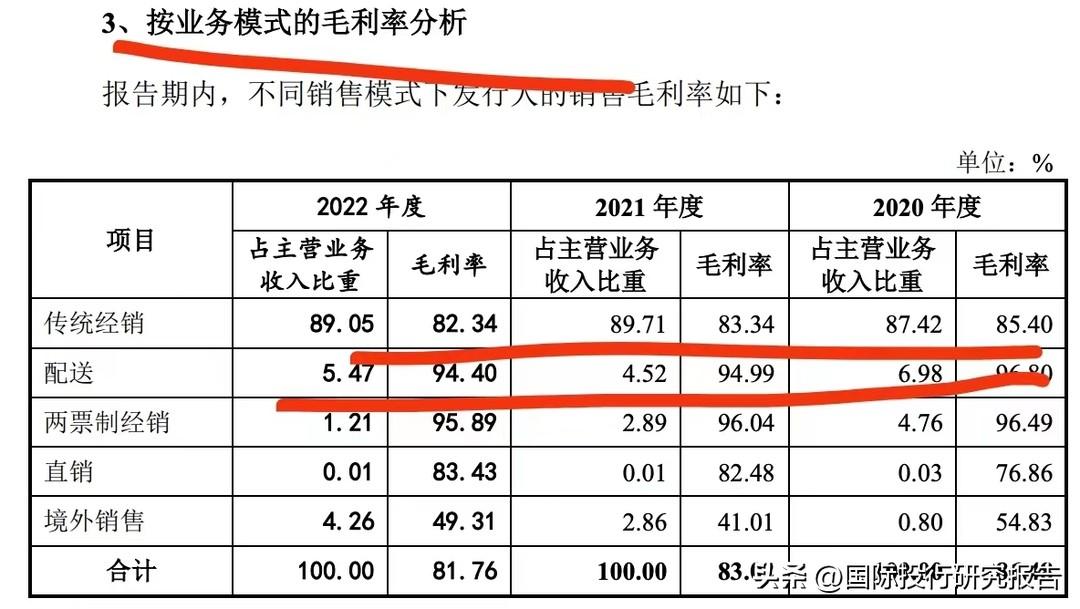

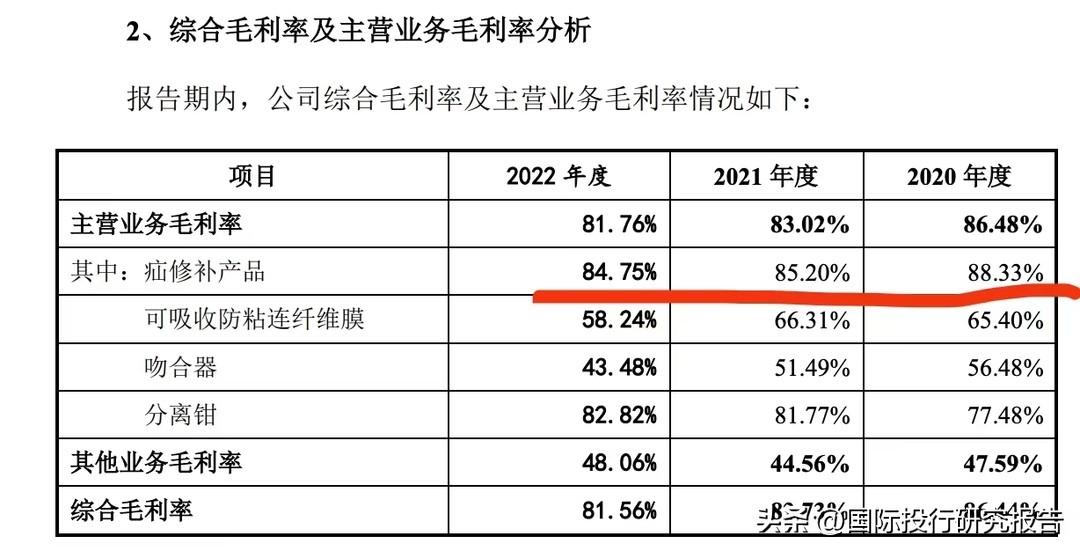

IPO说明书显示,天助的主导产品疝修补片的单位成本2020到2022年为60.43元、73.57元和79.10元,三年毛利率达到88.71%、87.23%和87.06%,也就是说在2022年,单位成本79.10的疝修补片卖到病人的时候变成了611.36%。

//

看病贵真相案例:疝修补片毛利率达到87.06%

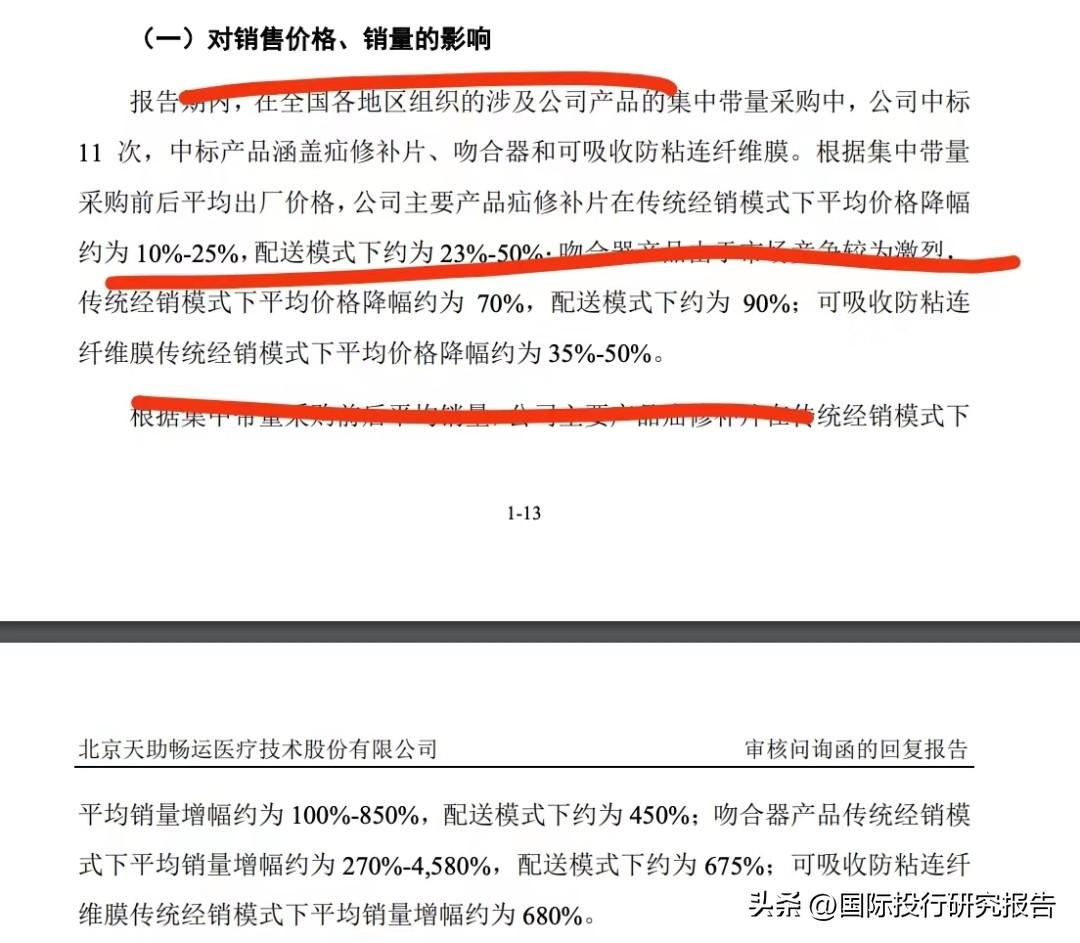

主要产品降价很低

//

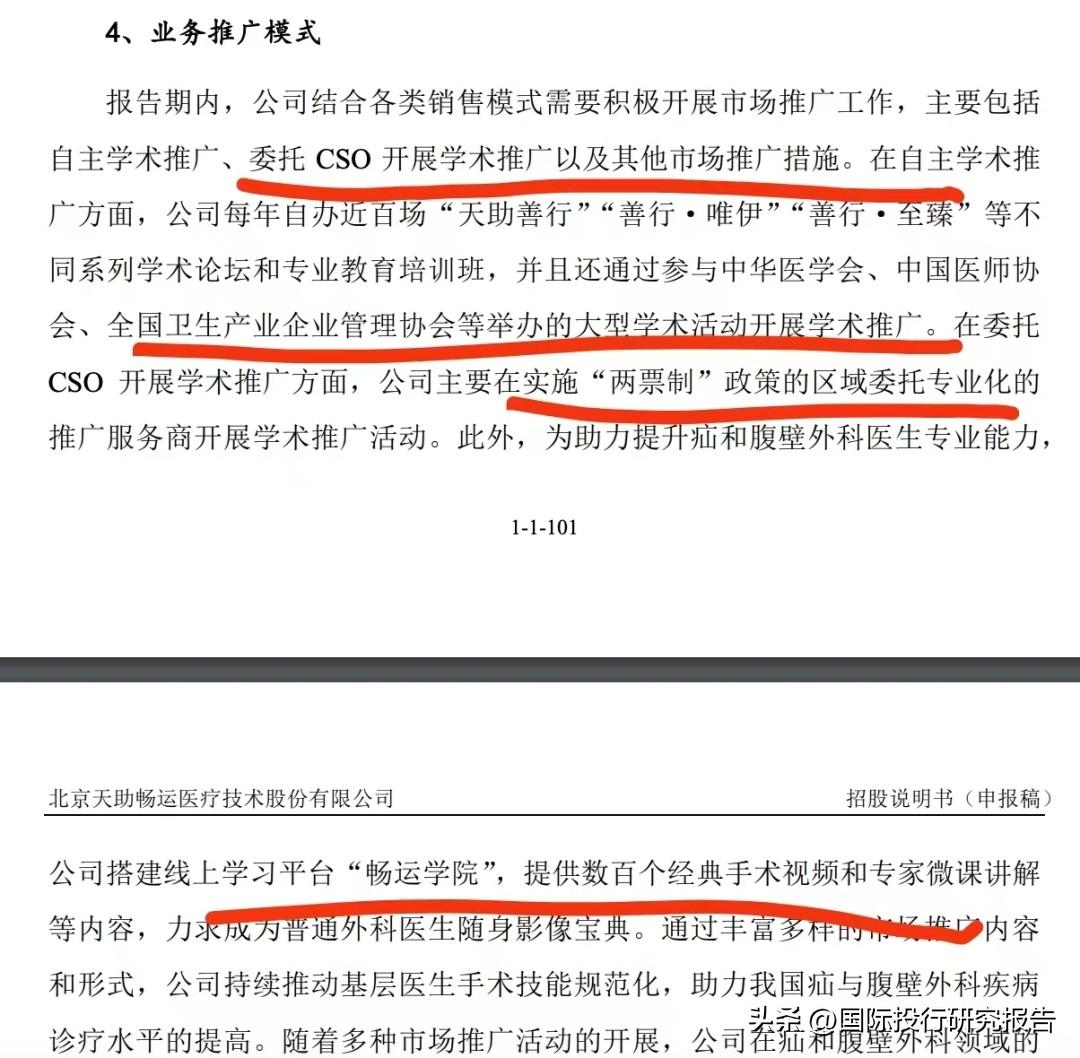

和很多医疗高耗材产品公司一样,公司的销售模式主要就是学术推广和委托第三方推广。

学术推广把医生抓在手中

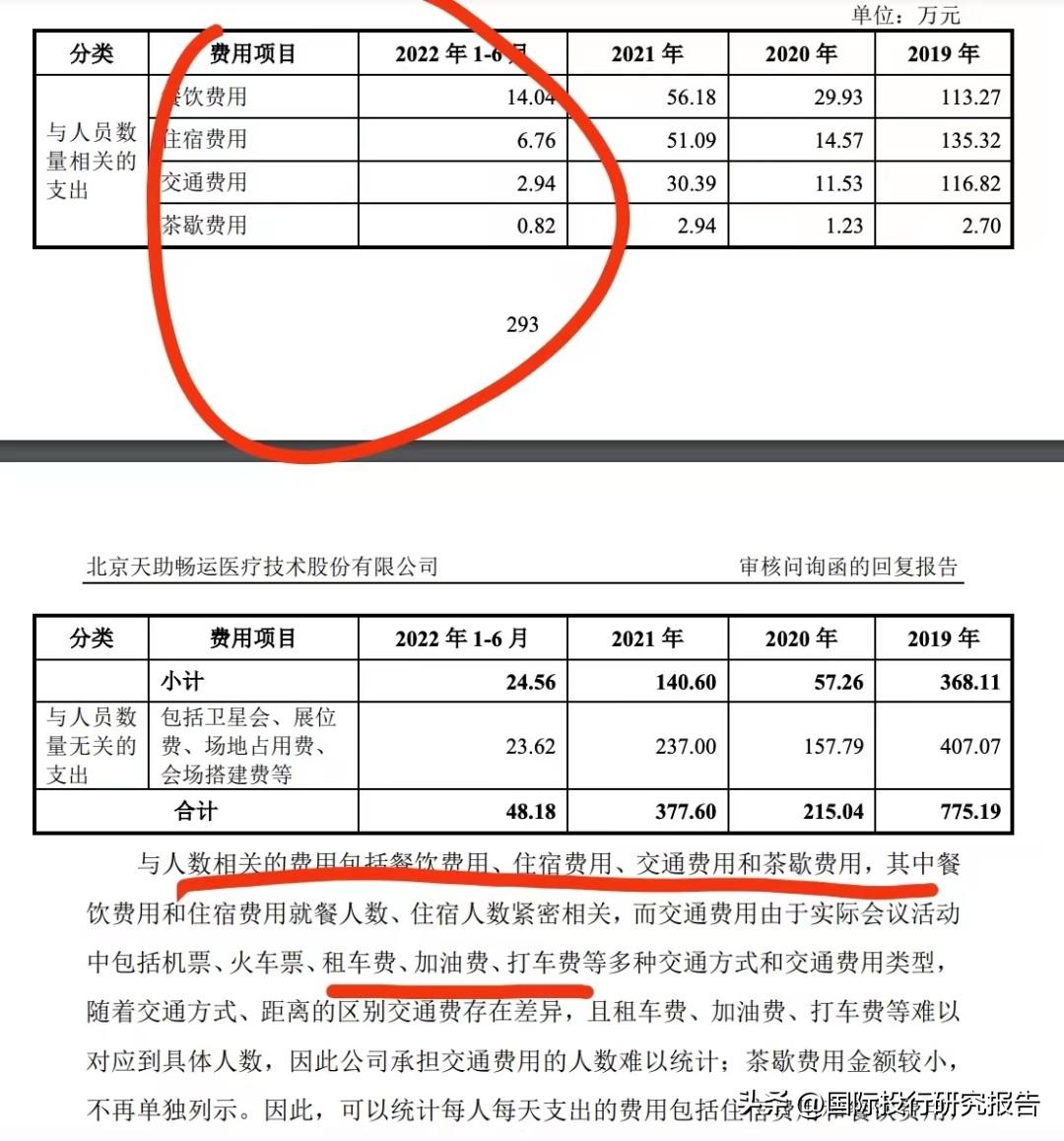

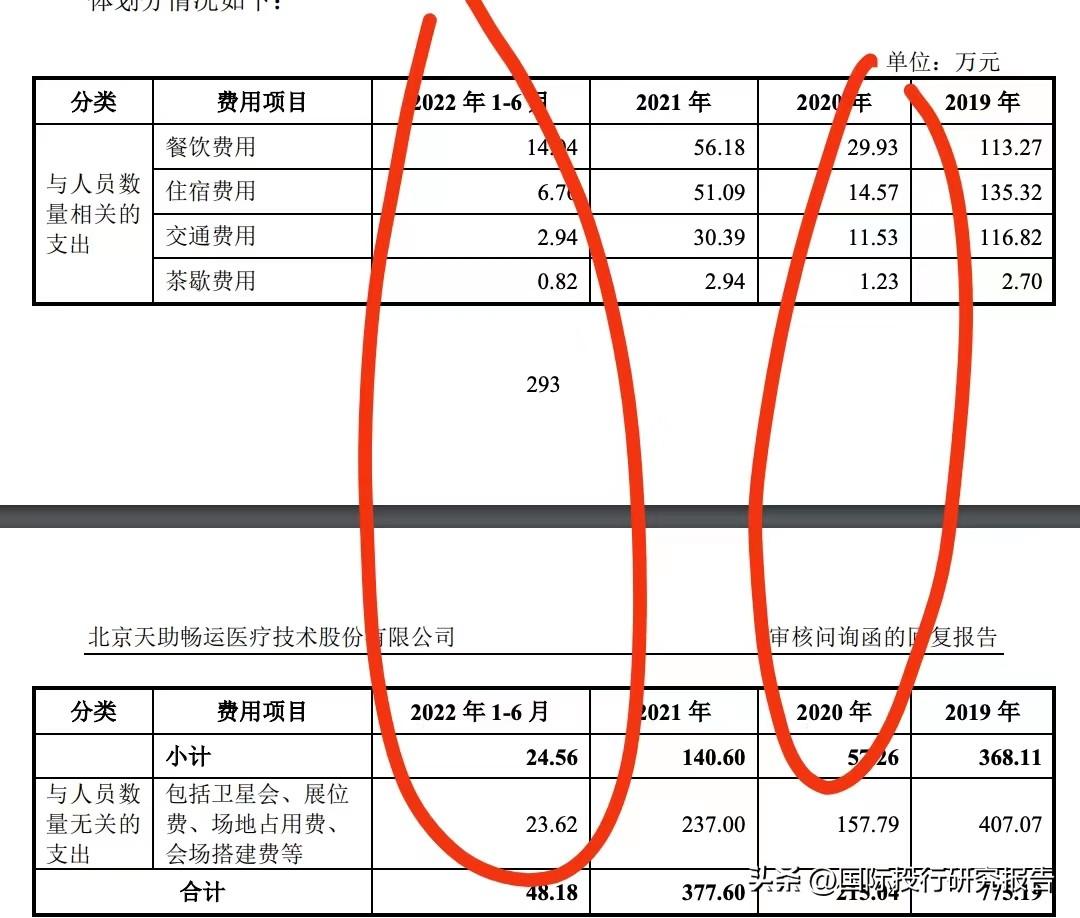

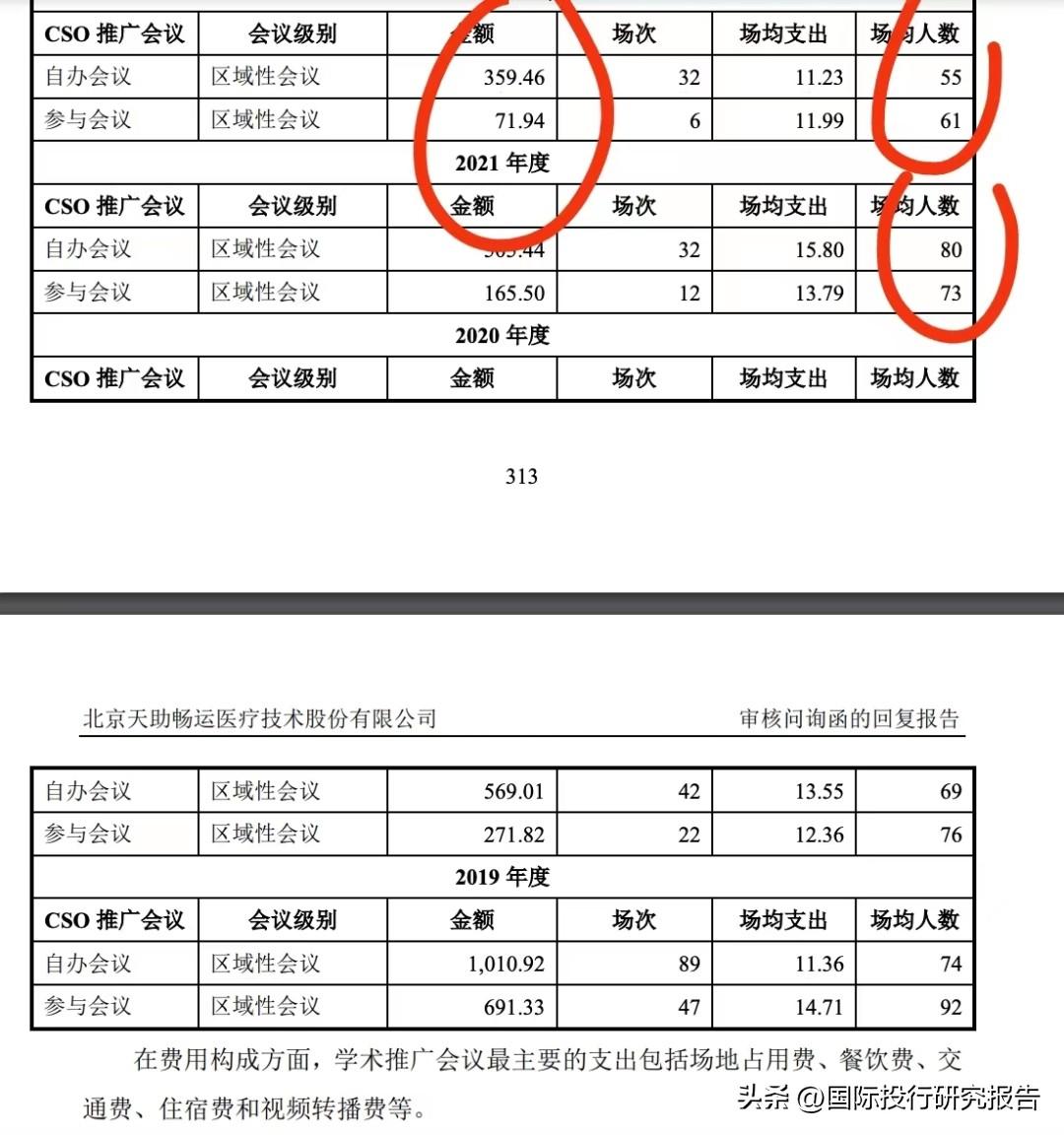

每次会议人均约2000元

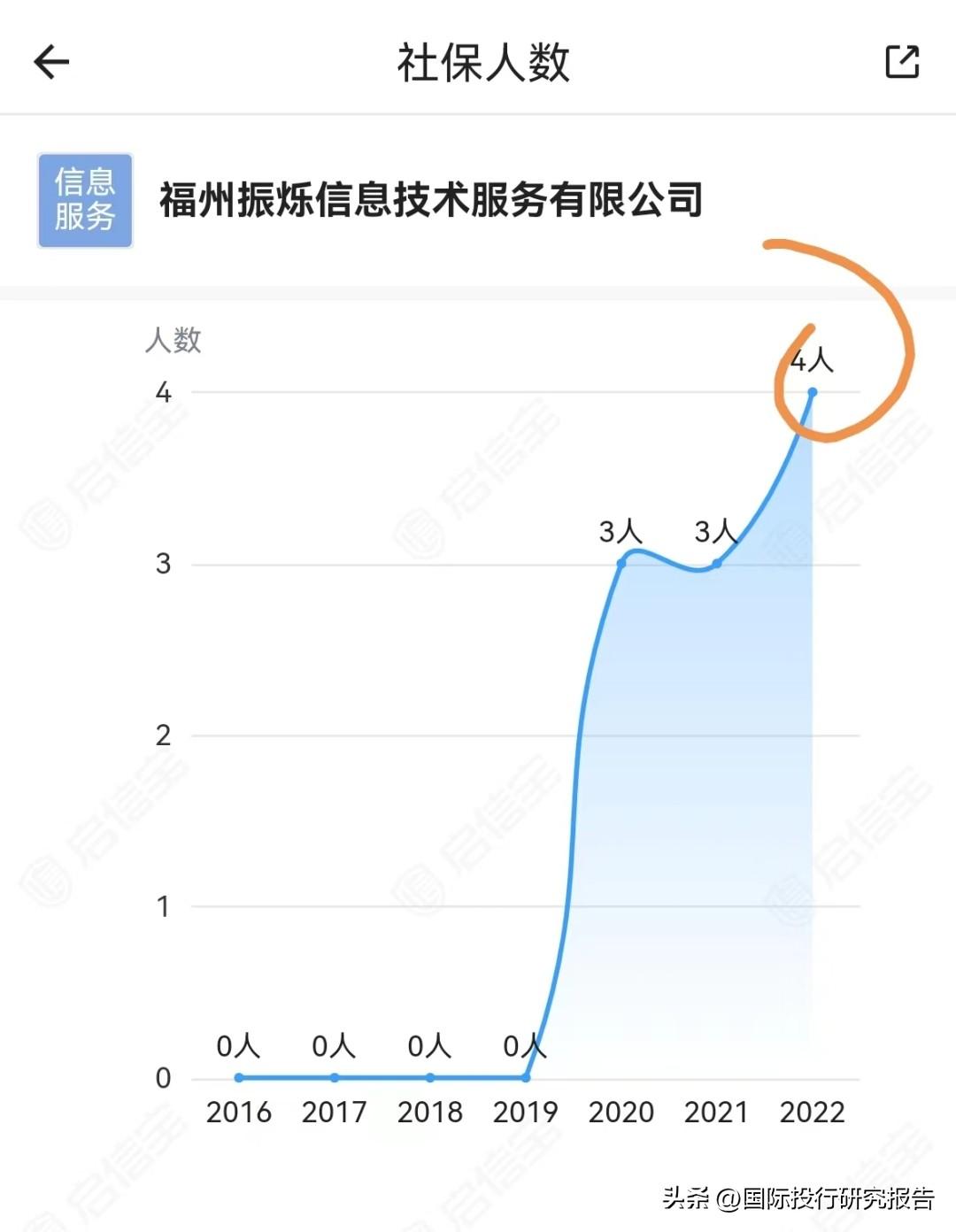

推广服务商现在成立时期短,社保人数少的情况

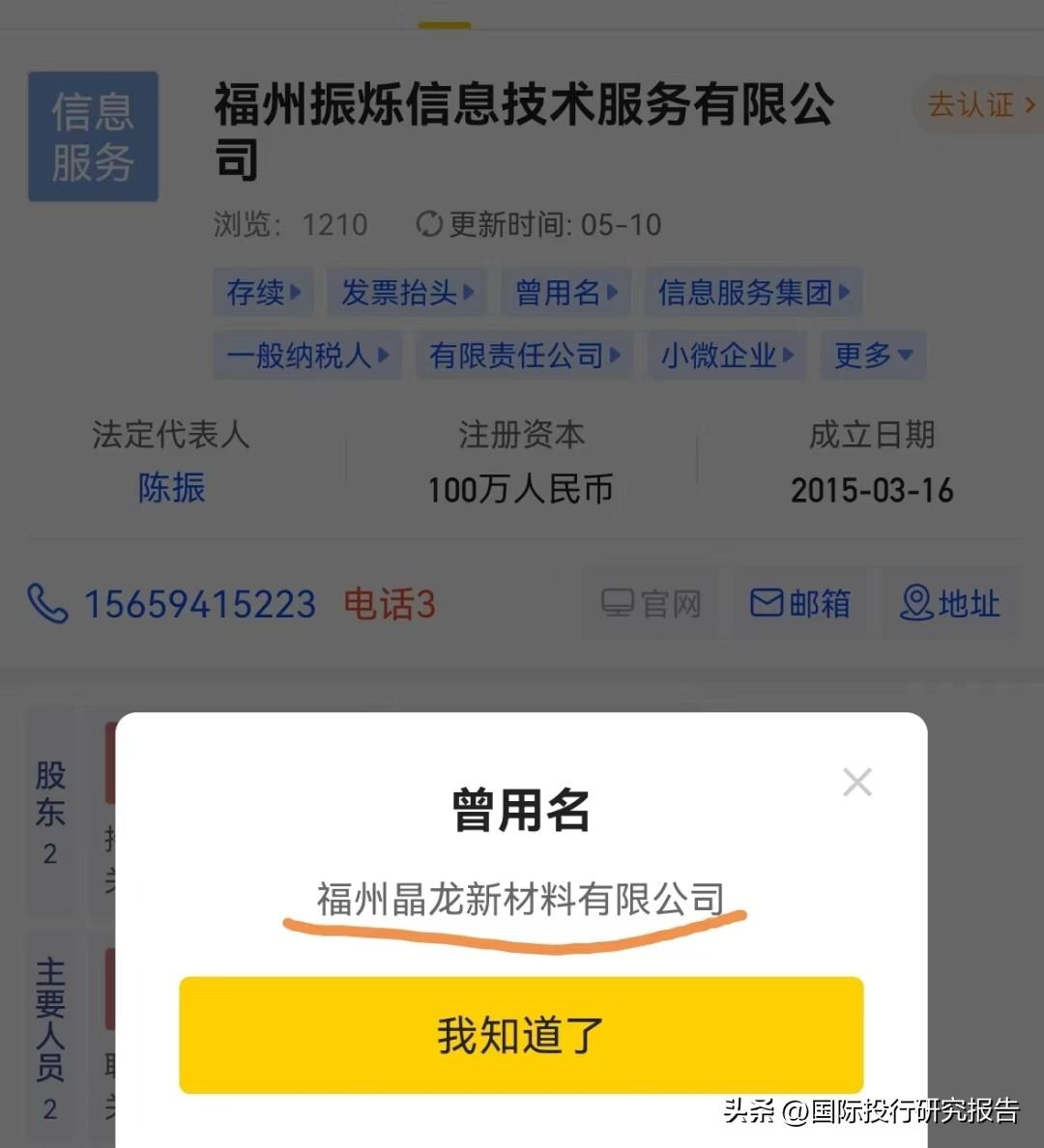

虽然保荐人认定虽然第三方推广机构成立时间短,但是专业。不过从这家福州的推广商,起码凌通社没看到什么专业。

要是说这是一款依靠强大研发出的救命产品也就算了,但IPO说明书显示,公司的研发投入每年只有1000多万,占营业收入的6.69%,其核心材料是从韩国进口,为了节约成本,公司甚至将一些流程让外面的工厂加工。

销售模式:学术会议,吃饭开会连加油费都付

主要产品降价很低

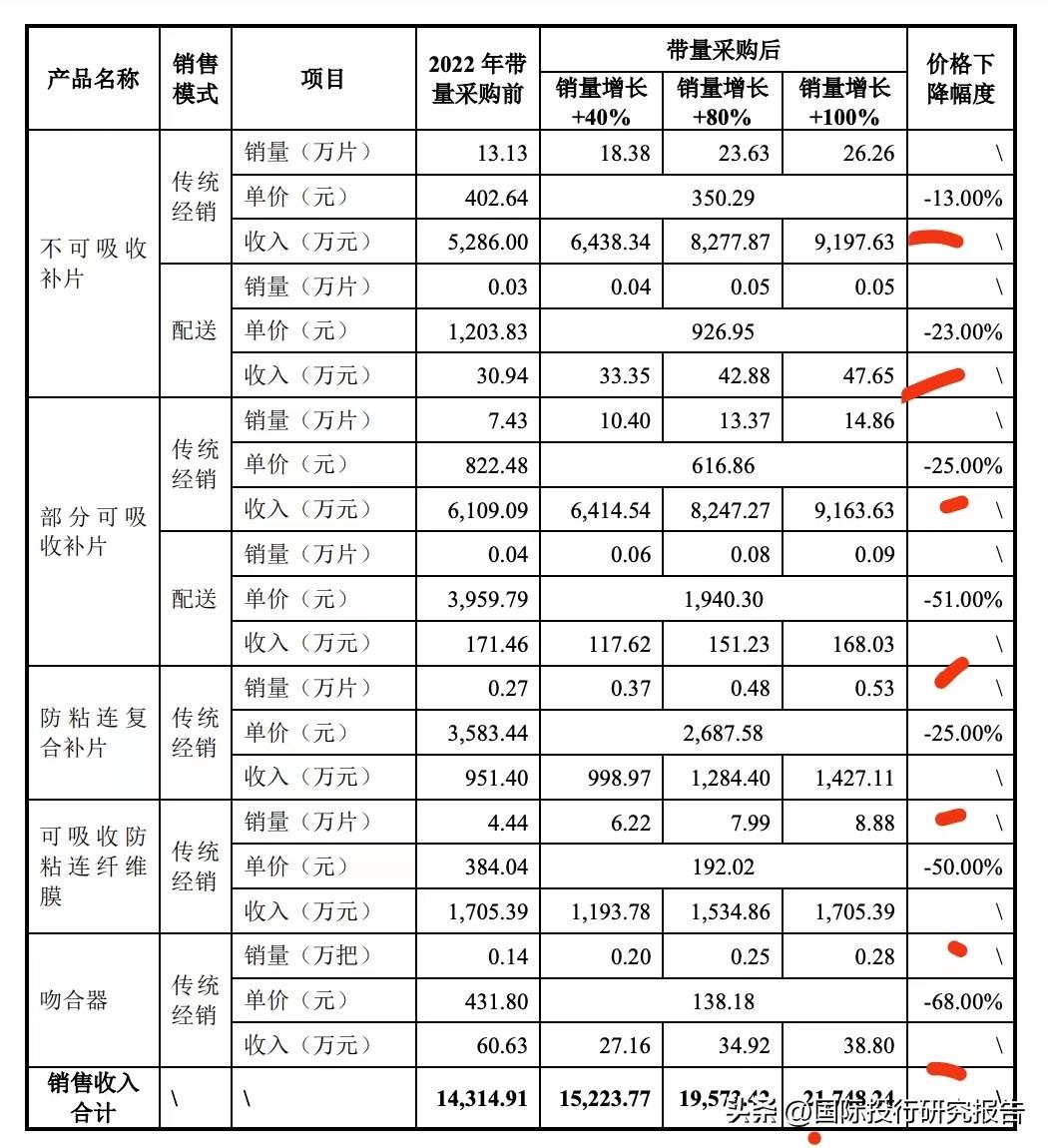

带量采购力度不够

天助的主导产品疝修补片属于高值医用耗材,为什么看病贵,从天助的产品可见一斑。

公司的学术会议分自办和参与二个类目,2022年一共举办了32场次的自办会议,赞助参与了6个医药类。按照自办会议评价55人,32场,一共1760人次参与,支出11.23万计算,每个医生的每人次支出为2041.8元。在参与会议的场景中,一共6场活动平均61人参加也就是366人次,每个人平均开支为1965.6元,基本差不多。

成本79.10元的疝修补片卖给病人611.36元

募集5.79亿

//

福建的这家一看就不是做医疗的,社保也只有4人

//

//

销售费用大于研发费用

//

奇怪:二票制下毛利率达到95.89%

虽然公司的毛利率很高,但各种费用也很高。2020年各种非用别占到营业收入的61.57%,尤其是管理费用和销售费用。2022年,管理费用占16.73%,销售费用占17%,而研发费用只占6.69%。

//

公司体量很小年收入只有2.18亿

三次问询 天助畅运即将迎来大考

现在,各地正针对公司的主导产品进行带量采购。但奇怪的是,就如二票制反倒增加了公司的毛利率。公司的多个产品中,主导产品疝修补片的价格下降并不大,最低只有13%。从IPO说明书看,这个东西的降价空间还非常大。而对于只有这么一个主导产品,营业额每年只有2亿多点公司来说,这是一个巨大的隐忧。当然,这可能也是为什么发行人在发展很好、公司很小的情况下要来A股蹚浑水套利的原因。

深交所网站显示,北京天助畅运医疗技术更新了第三次问询的文件。就如我们不断强调的,问询的次数越多,表示问题越多,风险越大,不过公司2022年6月27日受理,到现在还没到一年,总体上在创业板IPO时间范围内。

//

//

//

天助畅运IPO披露看病贵一斑:

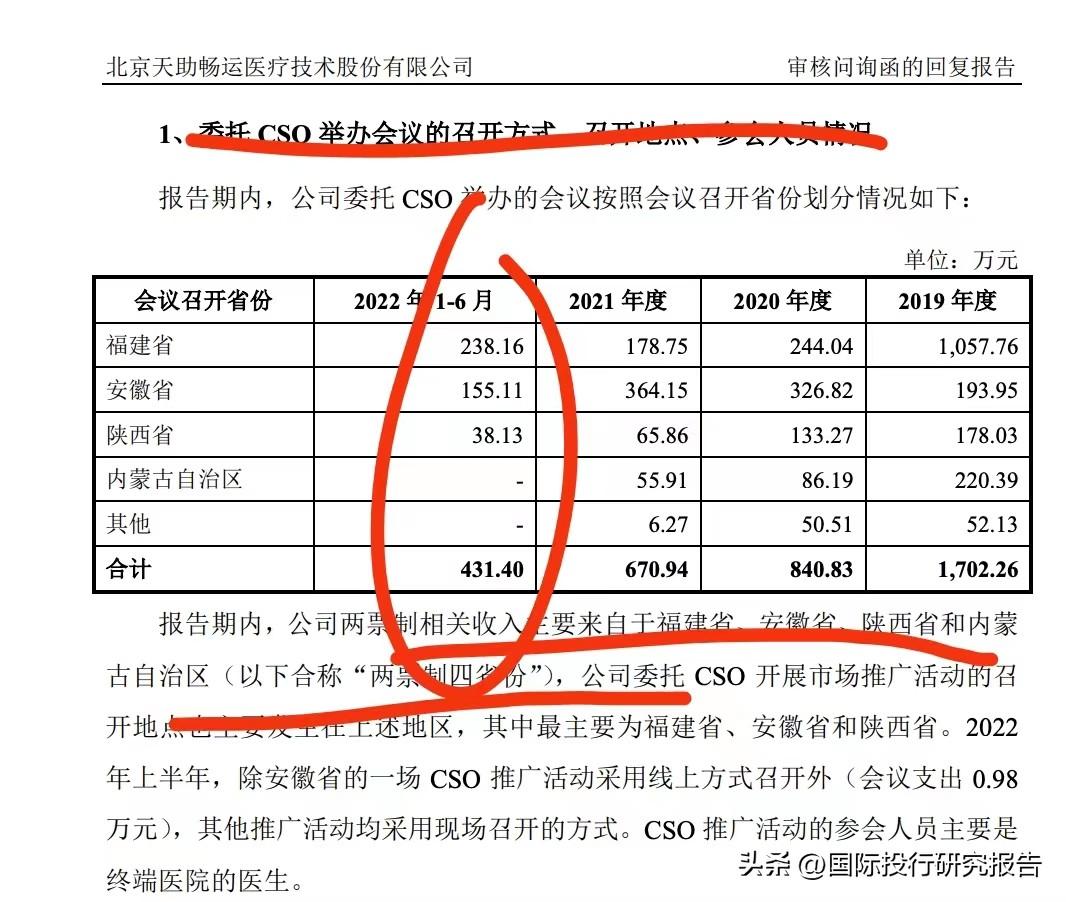

福建和安徽是第三方推广的主要目的地

要说的是,由于IPO说明书和问询并没有列出这些会议的具体时间地点,保荐人也没有去查底稿,所以这些会议是否真的进行,来的人是否都参与会议。起码凌通社现在不得而知。建议交易所可以要求现场调查看一下底稿是否真实,抽查一些医生最好了。

带量采购力度不够

//

2.3亿货币资金在手

IPO说明书显示,公司每年在各地自主或者通过第三方开学术会议,并且还赞助各种协会的活动,根据IPO说明书的数据计算,每次活动每个医生的平均费用大概2000元左右,包括住宿费、交通费等,其中一个细节是连医生过来开车的加油费也给了补贴。另外,医生参加协会的年度会议,公司还为医生提供住宿、交通等的全套费用,这一点有点让凌通社搞不清楚,凌通社也是一个在科研界一段时间的人,真的没碰到过提供活动总赞助还提供来回费用的。

//

主营业务毛利率超过80%

//

作为一家高耗材医疗公司,按照常理第一是研发,但IPO说明书显示,公司可以说是一个非常微小的公司,一共230人,销售占28.70%,行政和管理57人占24.7%。

各种费用连加油费都给

首先公司的体量很小,营业额只有2.18亿,公司只有230人,第二,公司的产品虽然不能说是高科技,但作为医用高价值耗材,毛利率超过80%,成本79.10元的疝修补片卖给病人611.36元 ,这就是现在的政策要治理的,公开这些数据对公司面对的带量采购等都没什么好处而且可能引来贿赂的质疑。第三,公司现在账面上有2亿多现金,核心人员每年都有股份支付,负债率也很低,完全没有融资发展的需求。

光启技术:打造新的业绩增长点 超材料产品对外开放测试服务

齐金钊中国证券报·中证网中证网讯(记者齐金钊)日前,光启技术正式对外开放超材料产品测试服务,为公司业绩打造新增长点。据悉,光启技术不仅拥有超材料的设计、制造、检测等全产业链条,还打造了国内超材料装备部件级规模最大、功能最全的综合性超材料电磁测试中心。0001自然人陈赠平以4.19亿元竞得苏州常熟1宗宅地 溢价率14.73%

观点网讯:5月5日,苏州常熟市成功出让1宗宅地。经过28轮限时竞价后,地块顺利封顶进入一次性报价,共有5家单位参与,最终由自然人陈赠平以41905.08万元竞得,楼面价14343元/㎡,溢价率14.73%。据观点新媒体了解,上述地块编号为苏州市2023A-001号,位于常熟城区,出让面积20869㎡,容积率1.4,建筑面积29216.6㎡。0000词作为一种音乐文学是伴随着什么而兴起来的 张藜 音乐文学学会

《乐府诗集》是宋代郭茂倩所编写的一部诗歌总集,这里面收录了唐虞至五代的五千多首乐府诗,该书内容广泛,考证详实,并理清新旧乐府的渊源流变,其编纂脉络便体现出郭茂倩的古乐传统,可谓是乐府研究之集大成者。此书在一定程度上折射了北宋文人的乐府观及对歌曲发展的看法。歌曲的发展大财经2023-03-21 08:18:1000012012年天突然黑了一下 2012年天突然黑了图片

赶街,实际应该读作赶gai(该),又叫赶集、赶场,这是农村地区的一种贸易组织形式,是农村人生活中必不可少的一项社会活动,事实上也有一些落后的县城也在赶场。在以前乡镇上没有商店,顶多只有供销社,一个乡镇很难用活一个商户,所以主要的商业形式还是流动商贩,赶街是最能节约买卖双方时间的一种方式。大财经2023-03-21 16:35:410000君亭酒店:五一期间直营店RevPAR同比去年增长超250%

观点网讯:5月5日,有投资者在互动平台向君亭酒店提提出两个问题,1、今年五一小长假公司酒店整体入住率和营收情况与去年同期,以及2019年同期相比变动幅度如何?2、定期报告中提及两家自营酒店装修影响了一季度业绩,请问这两家酒店位于哪个城市?什么时候装修结束投入营业的?0000