化工行业中期投资策略(基础化工繁星落地,静待花开)

大财经2023-05-18 17:49:010阅

2023年,经济复苏趋势日渐显现,化工品需求改善,伴随着中特估的完善,化工国企有望迎来价值重估。近期,开源证券化工团队发布2023年中期投资策略《基础化工繁星落地,静待花开——化工行业2023年中期投资策略》,展望2023年下半年,开源证券化工团队核心观点为:

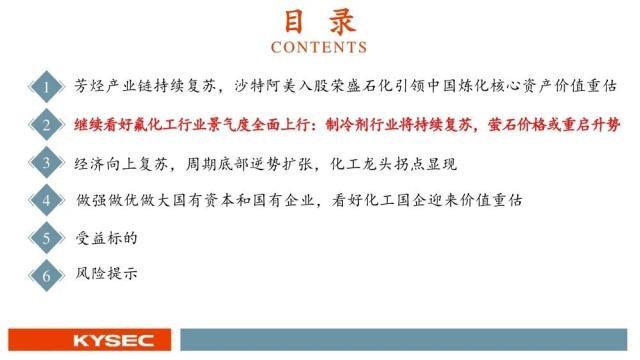

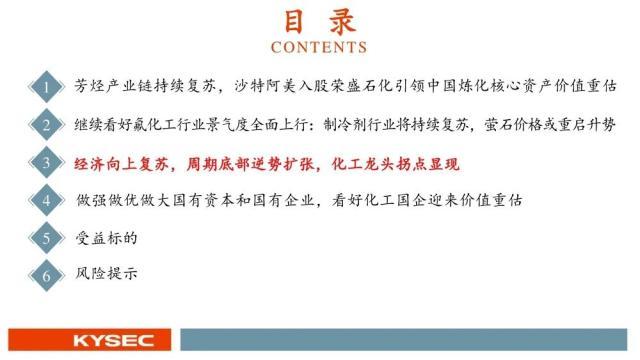

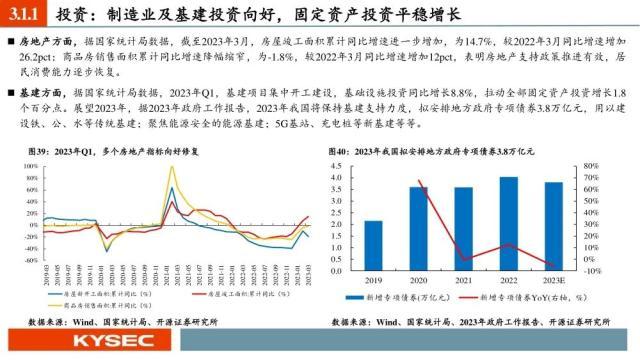

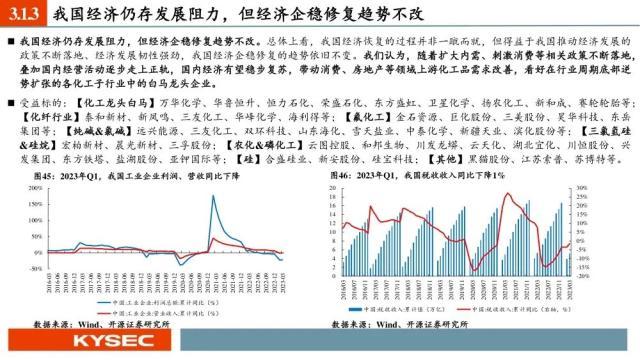

3、经济持续向上复苏,周期底部逆势扩张,化工龙头拐点显现。据国家统计局及中国海关总署,2023年Q1,我国GDP同比增长4.5%,环比增长2.2%。随着扩大内需相关政策不断落地,叠加国内经营活动逐步走上正轨,宏观经济有望向好修复,看好在行业周期底部逆势扩张的白马龙头企业。

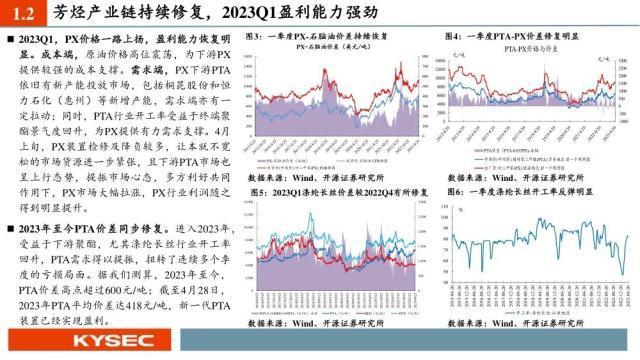

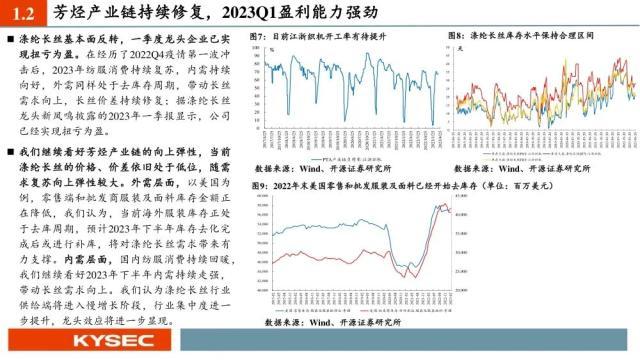

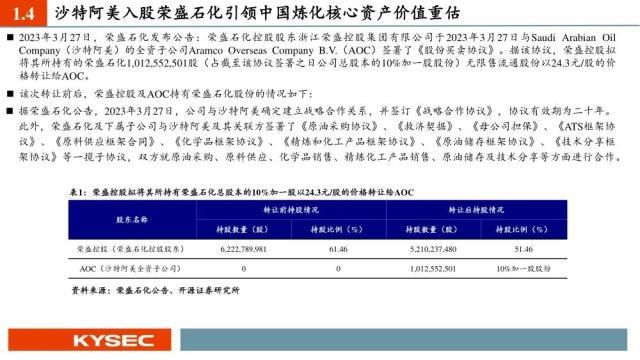

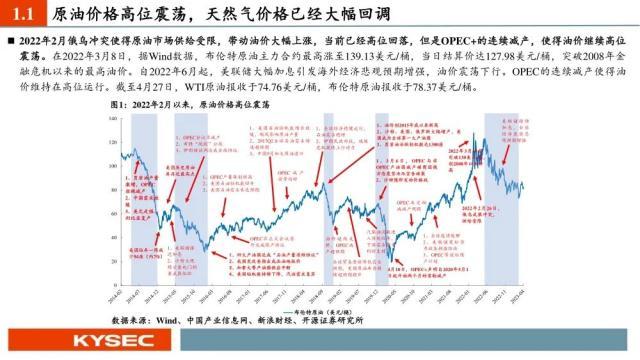

1、芳烃产业链持续复苏,沙特阿美入股荣盛石化引领中国炼化资产价值重估。2023Q1,PX盈利能力恢复明显。2023年至今PTA扭转连续多季度的亏损局面。涤纶长丝行业开工率逐渐提升,长丝企业已实现扭亏为盈。我们继续看好芳烃产业链的向上弹性。此外,沙特阿美高溢价入股荣盛石化,有望引领中国炼化核心资产价值重估。

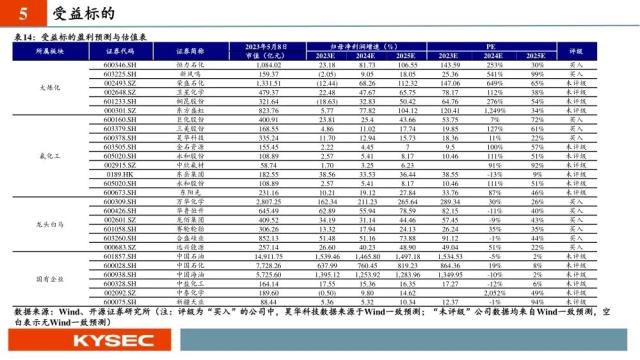

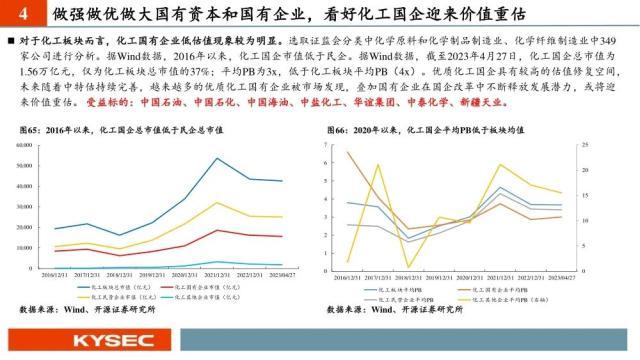

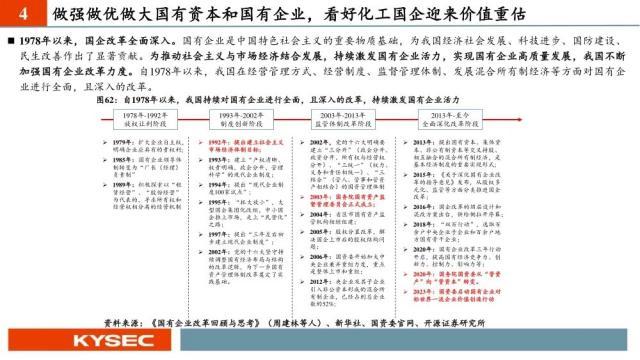

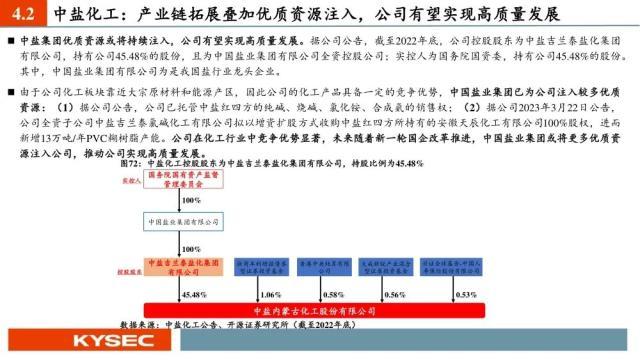

4、做强做优做大国有资本和国有企业,看好化工国企迎来价值重估。上市国有企业面临估值低、市场配置资源功能发挥不充分等问题。为此,建立中国特色估值体系的概念开始形成,旨在推动国有企业估值回归合理水平。中特估的完善叠加国企改革将推动化工国企释放发展潜力,并或将迎来价值重估。

本文源自券商研报精选

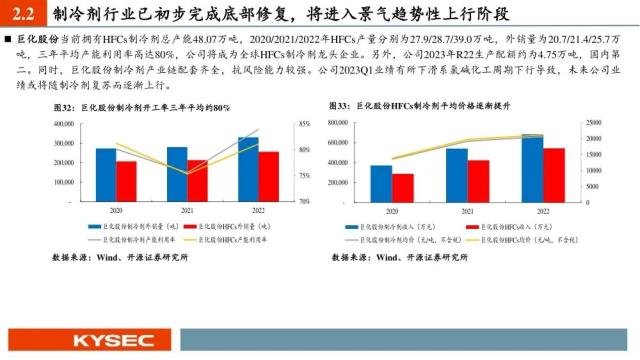

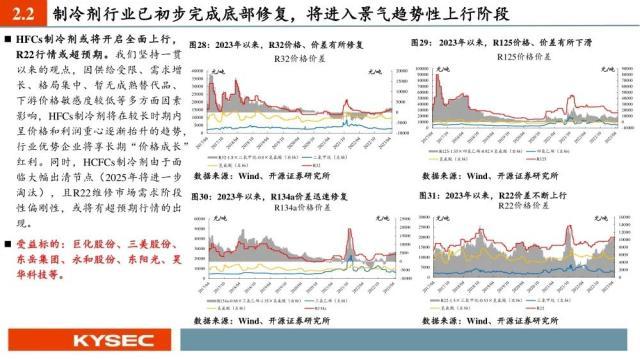

2、制冷剂行业或持续复苏,继续看好氟化工行业景气度全面上行。萤石价格预期内调整后呈“V”型趋势,我国萤石资源平均品味下滑或已成长期趋势,萤石价格或将长期、趋势性逐渐上行。R32、R134a价差全面转正并持续上行,行业优势企业将享长期“价格成长”红利。HCFCs制冷剂或有超预期行情。

风险提示:宏观经济下行、项目建设进度不及预期、原材料价格波动较大。

0000

相关推荐

12年香港租房,竟然回本了!租金收入超百万,贷款仅100万

最近,有一位广州的港漂朋友分享了自己的一个好消息:在香港租房12年后,居然实现了回本!扣除月供,按每月7K港币计算,这12年里,他竟然有超过100万港币的租金收入。这样的收益让人惊叹,同时也让我们重新审视香港房地产市场的投资价值。本文将详细分析这位朋友的投资经历,以及对香港房地产市场的一些看法。一、从香港到广州已12年,房子也租了12年大财经2023-07-20 12:52:580000au750多少钱一克 au750黄金回收价格表

很多人都喜欢钻石戒指,结婚的时候基本都有购买的经历。可是每个人心里都会有个疑问,都想知道一件成品钻戒的成本到底是多少呢?作为行内多年的经验,大白君今天就给大家唠唠!大财经2023-03-25 06:01:370000我是大东家出品方被强执387万 游戏公司益世界成被执行人

天眼查App显示,近日,上海益世界信息技术集团有限公司及其子公司芜湖易玩网络科技有限公司新增一则被执行人信息,执行标的387万余元,执行法院为广州市中级人民法院。上海益世界信息技术集团有限公司成立于2013年6月,法定代表人为周明付,注册资本1244.8万人民币。据官网介绍,益世界是一家集发行、研发、联运服务和团队孵化于一体的移动游戏公司,旗下游戏包括《我是大东家》《商道高手》《金币大富翁》等。0000据说最近停了不少财经类的大 V 账号?到底啥情况!

据说最近停了不少财经类的大V帐号,并有相关部门明确要求,对当前经济形势,要说好,不能说坏。算是唱响“经济光明论”的具体落实措施之一。战争年代,以弱胜强的许多成功战例,都是依靠鼓舞斗志来提高战斗力的。如果把对方军事实力,告诉每一个士兵,并散布悲观论,肯定打不赢。从这个意义上,依靠行政力量推动的经济体制,是需要鼓舞民众信心的。大财经2024-01-12 11:57:530000入党时间查询 入党时间填什么时候

党员的入党时间和党龄怎么算?党员的入党时间,就是党支部召开党员大会接收预备党员的时间,可在存入本人档案的《中国共产党入党志愿书》中查找。党章第七条明确规定,“党员的党龄,从预备期满转为正式党员之日算起。”预备党员不计算党龄吗?只有正式党员才计算党龄,预备党员虽有党籍,但不计算党龄。不同时期,党龄的计算有哪些不同要求?大财经2023-03-25 12:45:010002