未来5年,这四类资产越来越贵,普通老百姓逆袭机会!要把握住!

在这个物欲横流的时代,很多人都想拥有更多的财富,但是财富的来源和形式却不尽相同。有些人靠投资赚钱,有些人靠创业赚钱,有些人靠工作赚钱,有些人靠继承赚钱。不管是哪种方式,都需要有一定的眼光和能力,才能抓住机遇,实现财富增值。

那么,在未来的五年里,哪些东西会越来越值钱呢?是黄金、股票、房产,还是其他什么呢?

其实,这些都不是最重要的,因为它们的价值都会受到市场的影响,有涨有跌,有赚有亏。真正能够保值甚至升值的,是那些不可替代的,有着独特价值的东西。它们是什么呢?让我们一起来看看吧!

在中国,教育一直是一个重要的话题,也是一个巨大的市场。每年,无数的家长为了给孩子提供更好的教育,不惜花费大量的时间和金钱,报各种各样的培训班,买各种各样的教辅材料,甚至送孩子出国留学。

他们的目的,无非是希望孩子能够有一个更美好的未来,能够在激烈的竞争中脱颖而出,能够实现自己的理想和抱负。

但是,教育并不是一件简单的事情,也不是一件一劳永逸的事情。教育需要持续的投入,需要不断的更新,需要适应时代的变化。在这个信息爆炸的时代,知识的更新速度越来越快,学习的方式越来越多样,教育的内容越来越丰富。

如果只是停留在传统的教育模式,只是重复旧的知识,只是应付考试,那么,孩子的教育就会失去意义,就会被淘汰,就会失去竞争力。

因此,对小辈的教育,不仅要注重基础知识的学习,更要注重创新能力的培养,不仅要注重应试技巧的掌握,更要注重综合素质的提高,不仅要注重国内的视野,更要注重国际的视野。只有这样,才能让孩子在未来的社会中,有更多的机会,有更多的选择,有更多的发展。

而这样的教育,也不是一件便宜的事情,也不是一件容易的事情。它需要家长的智慧,需要老师的专业,需要社会的支持,需要国家的政策。

它是一项长期的投资,是一项艰巨的任务,是一项无价的财富。在未来的五年里,对小辈的教育,将会越来越值钱,也将会越来越重要。

有句话说得好,身体是革命的本钱。在这个快节奏的时代,很多人都忽视了自己的身体健康,为了工作和生活,不惜牺牲自己的睡眠,熬夜加班,用各种药物来提神。他们认为,只要有了钱,就可以买到健康,就可以治好病,就可以享受生活。

但是,他们错了。钱虽然重要,但钱买不来健康,钱买不来幸福,钱买不来快乐。有些病,一旦得了,就没有办法治好,就只能等死,就只能后悔。

有些人,一旦失去了健康,就失去了一切,就失去了工作,就失去了家庭,就失去了朋友,就失去了自己。

因此,健康的身体,是一件无价之宝,是一件必须珍惜的东西。在未来的五年里,健康的身体,将会越来越值钱,也将会越来越稀缺。在这个污染严重的环境中,在这个病毒肆虐的世界中,能够拥有一个健康的身体,就是一种幸运,就是一种财富。

在这个科技发达的时代,很多人都追求高科技,都追求智能化,都追求数字化。他们认为,只要有了科技,就可以解决一切问题,就可以创造一切奇迹,就可以享受一切便利。他们对于传统的手艺,对于手工的制作,对于艺术的创作,都不屑一顾,都认为是落后的,都认为是无用的。

但是,他们又错了。科技虽然强大,但科技不能代替人,科技不能代替心,科技不能代替灵魂。有些东西,只有用手才能做出来,只有用心才能做好,只有用灵魂才能做出精品。这些东西,就是手艺,就是艺术,就是文化。它们是人类的智慧,是人类的情感,是人类的精神。

因此,精湛的手艺,是一件难能可贵的东西,是一件必须尊重的东西。在未来的五年里,精湛的手艺,将会越来越值钱,也将会越来越稀有。在这个机器制造的世界中,能够拥有一门精湛的手艺,就是一种 独特的优势,就是一种难得的魅力,就是一种无价的财富。

在这个竞争激烈的时代,很多人都追求个人的成功,都追求自己的利益,都追求自己的地位。他们认为,只要有了能力,就可以打败对手,就可以赢得尊重,就可以获得幸福。

他们对于人际关系,对于合作伙伴,对于朋友圈,都不太在意,都认为是次要的,都认为是可有可无的。

但是,他们又大错特错了。能力虽然重要,但能力不能孤立,能力不能自满,能力不能自私。有些事情,只有靠团队才能完成,只有靠合作才能优化,只有靠分享才能增值。

这些事情,就是人际关系,就是合作伙伴,就是朋友圈。它们是人类的资源,是人类的支持,是人类的力量。

因此,良好的人际关系,是一件必不可少的东西,是一件必须重视的东西。在未来的五年里,良好的人际关系,将会越来越值钱,也将会越来越稀缺。在这个人心冷漠的社会中,能够拥有一群良好的人际关系,就是一种福气,就是一种财富。

这些东西,或许在目前我们很容易就忽视掉,但好好把握住的话会成为我们的优势,让你在如今这个竞争惨烈的社会中脱颖而出。

你认为在这个时代,什么才是最值钱的呢?只有你自己才能决定你的价值。所以加油努力,相信自己,赢得一个美好的未来。

长方形面积公式 面积公式

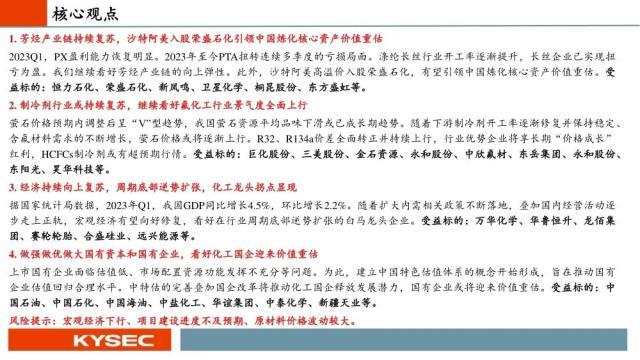

课题长方形和正方形面积的计算教学内容教材66、67页例4及相关练习教学目标知识与技:1、理解长方形、正方形面积计算公式的推导过程,掌握长方形、正方形面积的计算公式。2、能利用长方形、正方形面积计算公式正确进行长方形、正方形面积的计算。过程方法:经历长方形、正方形面积计算公式的推导过程,从而得出长方形正方形面积的计算方法。情感态度与价值观通过学习,感受数学知识与生活的密切联系。0000化工行业中期投资策略:基础化工繁星落地,静待花开

2023年,经济复苏趋势日渐显现,化工品需求改善,伴随着中特估的完善,化工国企有望迎来价值重估。近期,开源证券化工团队发布2023年中期投资策略《基础化工繁星落地,静待花开——化工行业2023年中期投资策略》,展望2023年下半年,开源证券化工团队核心观点为:大财经2023-05-18 17:49:010000第一次会不会怀孕 第一次疼的一直躲怎么办

导读:表妹在怀孩子时问过我,一般第一次生孩子,要生多久啊?初次怀孕的产妇一般会在什么时候生?为什么?医生说了大实话。初次怀孕的产妇如果没有出现早产的特别情况,一切指征都很正常的情况下,会生得比较慢一点。生产时间有可能提早两周,也有可能推后两周。科学证明:只有五成左右的产妇女会在预产期那一天分娩。我是初次怀孕也是最后一次怀孕,是在预产期那天开动的,算是比较幸运的。大财经2023-03-25 00:20:090000银行也会欠钱?四大银行负债超过80亿!我们存在里面的钱会危险吗

#所见所得,都很科学#我国四大银行加起来的欠债高达80亿?你或许和我一样,初次听到这个数据时震惊不已。而在这背后,隐藏的还有一个惊人的阴谋论——是银行高管们故意这么做的吗?当然,大部分专家认为这种可能性极低,但毕竟这也是一个有趣的话题,值得我们深入探讨。更重要的是,这些负债会不会影响我们平时在银行存储的那笔“辛苦钱”?这一连串的疑惑和恐慌,让我决定深入挖掘,为大家揭示真相。大财经2023-11-09 14:48:230000腊七腊八冻死寒鸦的意思 腊七腊八是哪天

1月20日,腊月初八,迎来传统节日腊八节,俗称“腊八”,巧合的是,这一天还是“大寒”节气的开始。民俗专家表示,“腊八”巧遇“大寒”比较罕见,在寒冷的“四九天”,喝上一碗飘香的腊八粥,会别有一番滋味。0000