后续订单主要集中在哪个方向(天海防务接受投资者调研)

1、公司后续订单主要集中在哪个方向?

3、公司有设计、监理、制造生产这些业务板块,哪个板块利润较高?

2、公司在研发投入层面怎样保持比较领先的地位?

2023年5月9日,天海防务(300008.SZ)发布调研活动信息。

4、公司盈利能力去年有所恢复,是否能持续下去?谈一下订单的情况。

考虑到前两年国内海上风电抢装潮的原因,海风安装船订单比较集中,,我们会为未来市场的波动做一些准备。比如我们准备对产品种类进行适当地平衡,所以在营销和开发的层面来看,会投入更多精力在未来深远海的风电建设中,也包括海上光伏、海上养殖等方面船舶。另外,国家陆续出台了一些船舶的节能减排的政策和法规,所以在运输船领域,我们一方面重点关注低碳和本身能耗率较低的船舶种类,另一方面是新能源的利用。目前行业内的关注点在于氢能的利用、甲醇、氨、动力电池等方面,但我们无法确定未来发展的技术路线,因此也正在关注以上所有的发展路线。相信今后的技术路线不是某种单一的路线,而是包括结构力学,流体力学、电化学等多种技术的组合,所以在运输船中,低碳、零碳这类船型的开发也是我们未来关注的重点。

答:根据2022年年报的数据显示,公司体量最大的是船舶建造板块。设计板块的收入占比不及建造板块,这是因为建造板块的总产值大,但设计板块的附加值高,所以设计业务的毛利率相对于建造板块是较高的。在建造板块的毛利率,不仅要根据建造的不同船型来确定,还有以下几方面:第一,看市场是买方市场还是卖方市场,自2021年下半年起船舶行业逐步复苏,由于船舶市场是强周期行业,而在行业高峰期订单毛利率是相对较高的,这是因为当前长江中下游生产基地、船台资源比较紧张,所以现在逐步进入卖方市场,毛利率就会有提升的空间。第二,客户可能对订单有要求:如果客户在建造下单的时候已经有租赁、生产、运输等的订单,可能要求在保质的前提下建造时间短,这样的附加值提出来后,毛利率就有可能提升。第三点是收款的节奏:现在收款节奏相对靠前,资金成本相应地节省下来。另外,如果有足够资金,采购端就能锁定低成本或者固定单价的材料。因此在市场环境利好,或进行降本增效的经营管理下,毛利率会有提升空间。

本文源自资本邦

投资者问答主要内容:

投资者关系活动主要内容介绍如下:

答:从2020年下半年起,国内的海上风电建设迎来热潮,而公司的产品中比较有突出优势的是工程类船舶,所以从2020年的下半年开始到今年上半年,公司在手的设计建造订单中工程类船舶的占比较高,其中包括了海上风电建设的自升式风电安装平台,以及大型的起重船。此外,还包括运输类船舶,例如灵便型散货船、支线集装箱船等,以及一些大件运输船舶。以上是我们目前在手订单的情况。

公司董事长助理介绍了公司基本情况和主要业务,以及去年的业绩情况。

答:从船的角度来说,我们需要跟踪新技术的方向,做好储备,在储备的过程中进行研发。虽然存在研发成果未能派上用场或被新技术替代的可能,但在做好储备后,如果遇到了机会就能立刻形成订单。我们之前在做的多功能油田服务平台,它跟风电安装平台的外观和基本技术是有相似之处的,在这一波风电潮前,我们做了有20多个自升式平台的产品,所以在风电安装平台订单出来后,我们就有机会立刻去承接。

在船舶产品方面,我们的设计基本覆盖了所有船型,比如工程类、运输类船舶。由于目前主要制造基地是一个自有中型船厂,所以未来我们更倾向于特种船、工程船、中小型运输类船舶的制造。因此我们会对在手订单的产品种类做一个适当的平衡。

风险提示:有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

答:从在手订单来看,我们从2022年第四季度开始逐步体现高毛利的订单。船舶市场从2021年下半年起有恢复的迹象,在此之前我们接的订单毛利率相对较低。同时,我们开始建造的是一些系列船的订单,所以提高了2022年整体的毛利率。目前公司在手订单已远超过历史最高年份,我们已公告在手的订单总额接近50亿(还有部分订单未达标准故未单独披露),具体订单数量可查看2022年度报告内容。在2023年会完成较多订单,还有一些订单会排到2024、2025年。总体来说,2023年的情况会比去年有所改善,另外,原材料价格相对去年逐渐趋于稳定。因此,我们力求在稳定发展中使盈利继续提升。

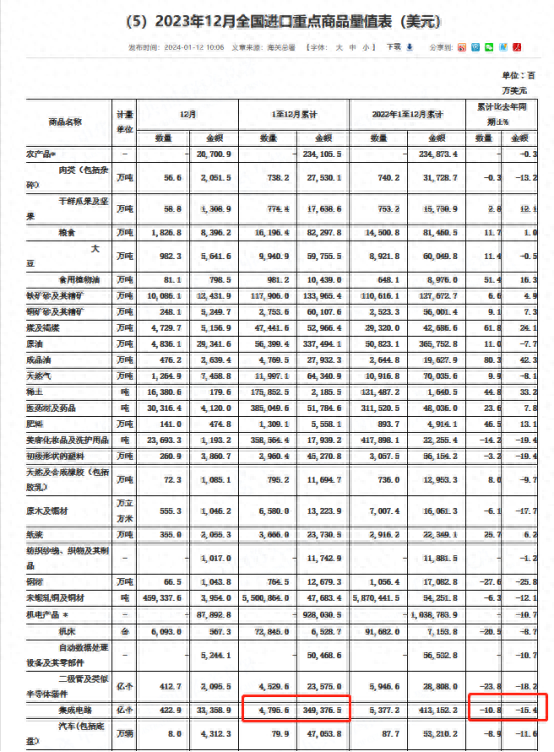

2023年中国芯片:进口额下滑15.4%,进口量下降10.8%

根据中国海关总署最新公布数据,2023年中国集成电路(IC)进出口数量和金额均出现下降。值得注意的是,我国正在不断提高本地芯片产量以应对未来长期发展。进口数据上,2023年中国累计进口集成电路4795亿颗,较2022年下降10.8%;进口金额3494亿美元,下降15.4%。此外,2023年中国二极管和类似半导体组件(普通商品芯片的代表)的进口量也下降了23.8%。图片来源:海关总署大财经2024-01-22 18:44:190000如何处理人际关系 人际交往50个技巧

现如今,大部分人的手机里都有几百个联系人,有的甚至多达数千人。俗话说:圈子决定层次。我们身边的亲朋好友,决定了我们的人生高度和境界。问题是:如何才能处理好身边的人际关系,让圈子成为生活的推进器呢?读完《鬼谷子》之后,我发现了3个社交技巧。当代的许多年轻人,对待人际交往有这样一种观念:我不去麻烦你,希望你也不要来麻烦我。这种观念看似简单洒脱,实际上却会损害我们的人际关系。大财经2023-03-24 20:26:480000整体认读音节有哪些 一年级整体认读音节有哪些

澎湃首席评论员沈彬一段压抑感溢出手机屏的视频正在网上热传。视频里一整个班的孩子正在被罚站,老师则在厉声质问,“让你们家长看看啊,这么多人,什么是‘整体认读音节’都不知道,整体认读音节给我读bo、po、mo、fo,家长们怎么在教?怎么在辅导?我上不下去了这个课。”相关视频截屏大财经2023-03-22 11:41:530001少数民族高考加分 哪些民族高考加分

2022年8月17日上午10时,中宣部举行“中国这十年”系列主题新闻发布会,国家民族事务委员会副主任赵勇和中央统战部有关负责人介绍新时代民族团结进步事业成就与举措。有记者就全国范围内少数民族高考加分政策调整的相关问题提问。0000退休千万别去玩股票,忠言逆耳。

很多人退休了闲不住,总想找点事干,其中不少人迈入股市。在家坐着敲敲键盘,不管窗外风雨雪飞,谁的脸色也不看,凭自己的小聪明轻松赚钱,这是多好的事!殊不知股市里隐藏着多少黑洞,多少血淋淋的陷阱。大财经2024-01-22 22:43:170001