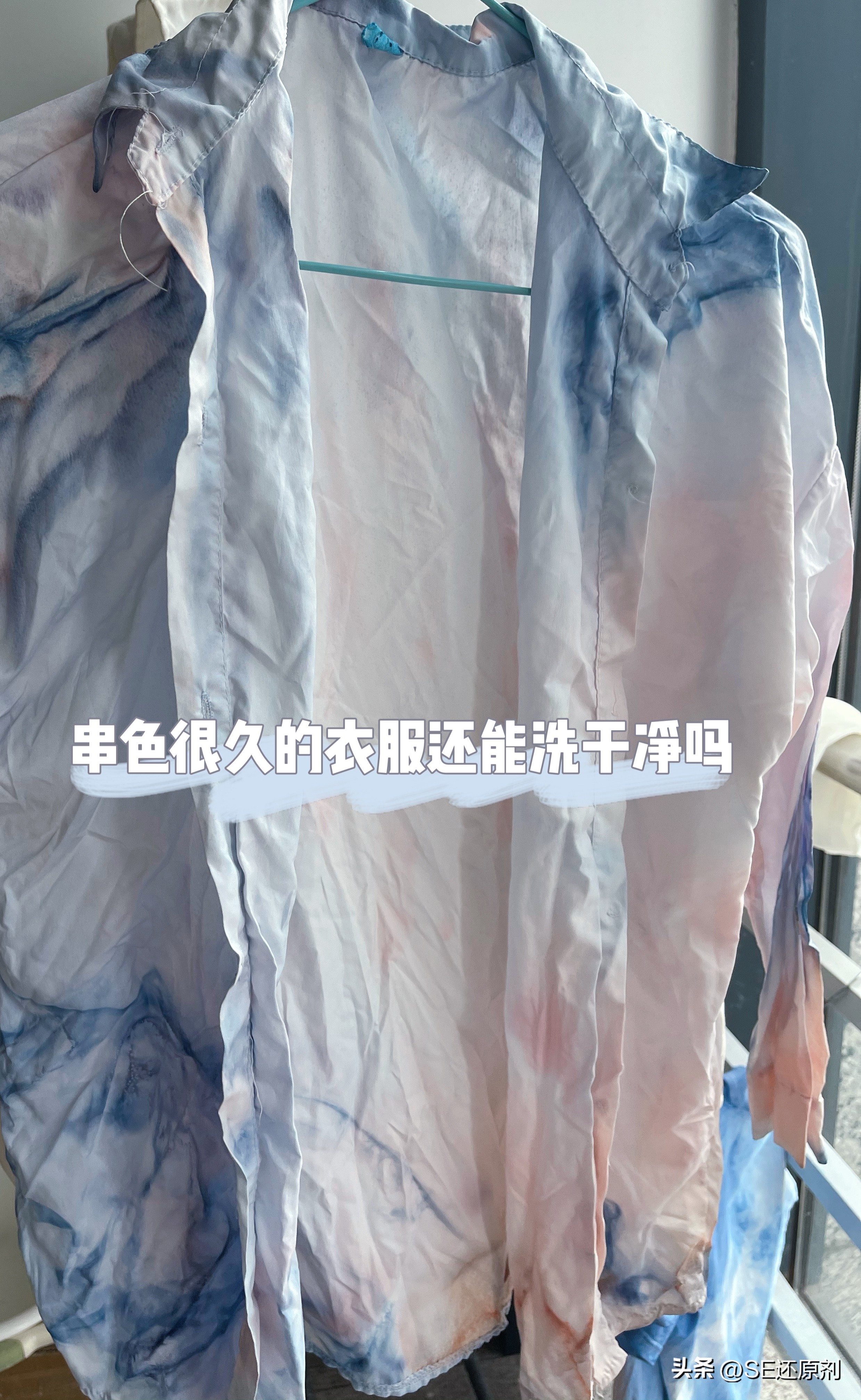

衣服染色怎么办 白色衣服染色快速去除

大财经2023-05-10 12:40:434阅

当一件好好的一件衣服清洗过后,发现衣服被染色,这时正确的操作方式就是将其晾干,然后不要使用冷水浸泡,冷水是有固色的作用,等衣服晾干后再去寻找方法来拯救。

清洗白色的染色衣服,不用84也可以清洗回来的,不过这个还要看染色白衣的面料,只有纯棉、棉麻和聚酯纤维面料的白色衣服染色串色才能使用,而且即使整件衣服染色的话都是能拯救回来的。但不在这个范围内的染色白衣使用此方法清洗的话,可能会衣服发黄,可能会出现其它的情况,所以在使用的时候,看一下染色白衣的面料到底可不可以用这个清洗。

这个是织物剥色剂,是一种含氧的漂白剂,对于漂白剂相信很多人不会陌生的,含氧的漂白剂比含氯的漂白剂要好,就是在处理的时候能在不伤衣的情况下将一些染色的白衣服清洗回来,不好的一个点就是要看白色的衣服面料,还有就是白色衣服上的污渍用含氧的漂白剂清洗,不一定能清洗回来的。

不过要是你的染色白衣是纯棉、棉麻和聚酯纤维面料的话,可以用这个来试试,大概两杯奶茶不到的钱,然后可以处理好几件染色的白衣。平均算下来处理一件衣服真的是很划算的。

看一下清洗步骤,或许你会更加的心动:

首先烧一壶热开水,然后把织物剥色剂倒入2瓶盖的量在盆中,之后热水倒进去,用衣架搅拌溶解后把需要清洗的染色白衣放进去浸泡,浸泡的过程中不需要揉搓,等染色的衣服回到原来的样子时,还需要将这件衣服按照正常的方式洗涤一次即可。

真的是很简单的一个处理染色白衣的方法,虽然说不是所有的白色衣服都能清洗,但是能洗一件不是也挺好的吗,总比每次衣服染色都要扔要强很多吧。

「链接」

0004

相关推荐

喝茶水对身体有什么好处和坏处 长期喝茶的五大好处

喝茶不仅能让我们在浮躁忙碌的环境中,获得一份沉静和自在,还能在无形中调养身体。现在,越来越多的研究证实,喝茶能从多方面促进健康。毛圆圆摄1.饮茶能降低心血管疾病风险大财经2023-03-13 17:59:270000凯瑞环保2022年净利3027.89万同比增长14.52% 资产减值损失同比减少

挖贝网5月5日,凯瑞环保(832964)近日发布2022年年度报告,报告期内公司实现营业收入208,456,015.62元,同比增长3.92%;归属于挂牌公司股东的净利润30,278,866.12元,同比增长14.52%。报告期内经营活动产生的现金流量净额为50,481,793.55元,归属于挂牌公司股东的净资产390,804,561.73元。0001三亚机场海关保障海南首条第五航权客运航线"金边-三亚-新加坡"顺利开航

12月1日上午9:36分,由柬埔寨航空执飞的KR9755航班搭载61名旅客从柬埔寨金边国际机场平安飞抵三亚凤凰国际机场,在海南三亚中转后,继续飞往新加坡。“金边-三亚-新加坡”定期国际客运航线是海南省开通首条第五航权定期客运航线。第五航权被航空界誉为“最丰富、最具有经济实质意义”的航权,是扩展国际航线网络和发展全球市场的重要途径之一,也是衡量地区对外开放水平和营商环境的重要标志。0000爱伦坡黑猫 爱伦坡黑猫表达什么

一位任性的猫痴同学,在近100年前,决心推翻程式化的忠犬故事的垄断,为被埋没的小猫们在小说史上占领一席之地。他搜集到了自己觉得写得最好,最具特色的十三个猫故事,不分长短,不论出身,带着我们熟悉的、喵星人们只活在自己小世界的劲头,就这么把它们都弄到了一起,然后在封面满足地盖上自己傲娇的爪印。大财经2023-03-25 01:08:340001Soul三年累亏24亿元 面临“业绩”和“月活”二选一难题

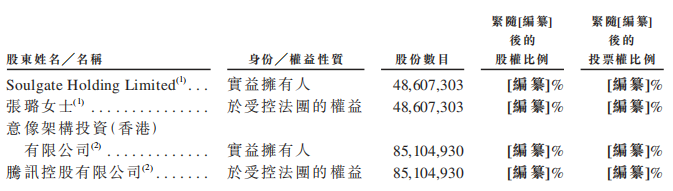

来源:中国经济网中国经济网编者按:3月27日,社交平台Soul的母公司SoulmateInc(以下简称“Soul”)再次向港交所递交了招股书,联席保荐人为中国国际金融香港证券有限公司、MerrillLynch(AsiaPacific)Limited。该公司曾于去年6月30日首次递表,该档显示为失效状态。大财经2023-04-16 19:16:200000