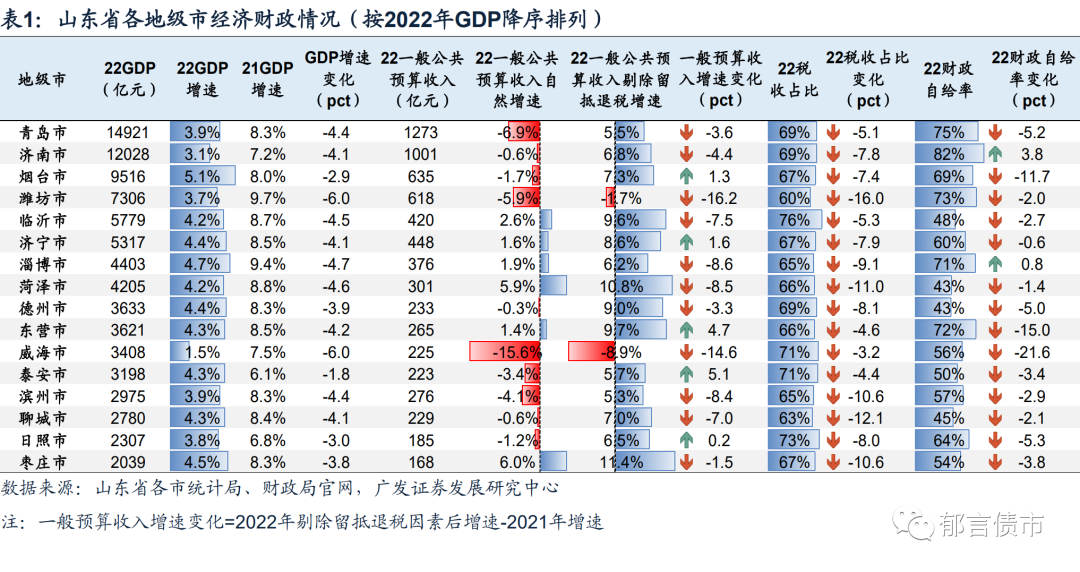

梦幻神器任务 梦幻神器任务合难杀吗

大财经2023-05-08 18:28:301阅

作者:蜜儿呀

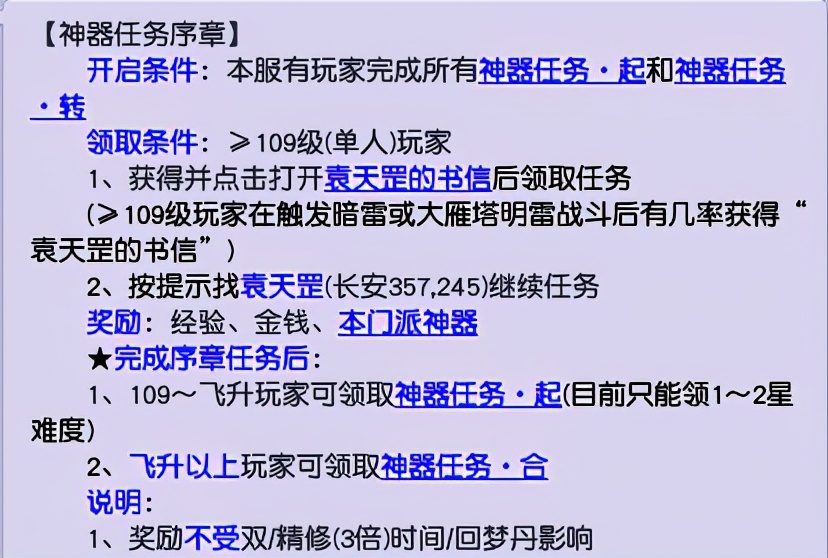

每天很多人都刷神器任务,今天小肥皂先从109的神器序章说起。

≥109玩家在触发暗雷或大雁塔明雷战斗后有几率获得“袁天罡的书信”在袁天罡处领取任务。

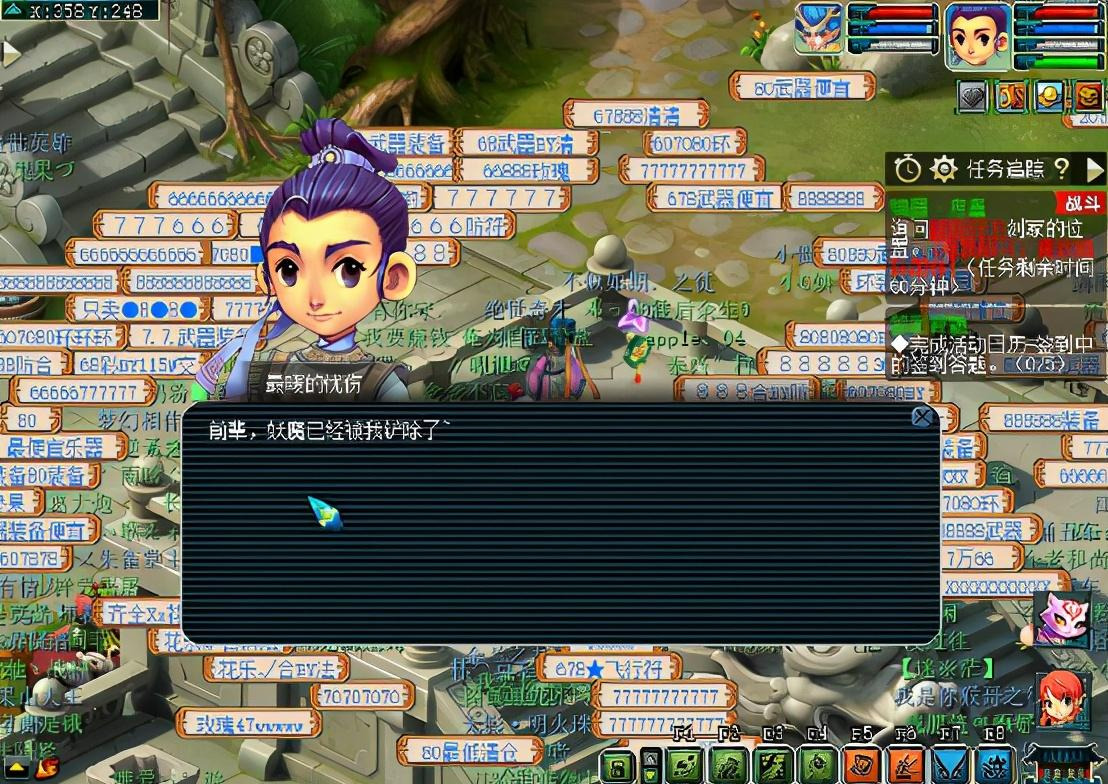

去国境击败妖魔。

妖魔战斗难度不高,一般都可以杀。

战斗完后与袁天罡对话。

之后进大唐官府与程府守卫进行对话战斗

对面伤害较高,不建议进行单挑。建议组队击杀或喊别人来帮忙。

小肥皂想要努力单挑,结果单挑就见小白了。

组队击杀很方便简单。

与程府守卫进行战斗后进入剑冢,记得带5个三级药。

上缴5个三级药给水涟漪即可。

传送到大唐境外轩辕处,点击对话。

接受门派的“神器”。

获得门派对应的“神器”完成了神器序章任务。

完成了神器任务后109也可以快乐的进行神器任务了。

0001

相关推荐

山东高速华瑞道路材料技术有限公司荣登淄博市“双百强”企业榜单

记者王瑞超近日,淄博市公布“2023淄博企业百强”和“2023淄博制造业企业百强”榜单,继去年首次上榜后,山东高速华瑞道路材料技术有限公司(以下简称华瑞公司)再次被授予“双百强企业”的荣誉称号,分别位列第30名和第53名,相较2022年的66名和79名均有较大提升。0000你以为航空公司靠机票赚钱其实机票只是零头,真正的暴利想不到

小明出生于普通人家,大学毕业后本可以选择去大公司做一名基层职员,过上稳定的九到五的生活。但是他内心从小就充满无限向往,渴望展翅高飞的梦想。正是这种追求自由的精神,促使他毅然踏上创业的道路。经过一番调查与市场分析,小明认为航空运输行业大有可为。随着国民经济的繁荣与人均收入的增加,居民消费能力正在快速提升,商务及旅游出行的需求激增。这无疑为航空公司提供了广阔的发展前景。大财经2023-12-28 10:45:56000010月17日是什么星座 3月12日是什么星座

刘宇宁,1990年1月8日出生于辽宁省丹东市,中国内地流行乐男歌手、影视演员,摩登兄弟乐队主唱。2014年,担任摩登兄弟的主唱。2015年,随摩登兄弟入驻YY平台。大财经2023-03-22 07:54:340000健友股份:罗库溴铵注射液获得美国FDA药品注册批件

金融界5月9日消息健友股份公告,子公司香港健友产品罗库溴铵注射液获得美国FDA药品注册批件。罗库溴铵注射液作为全身麻醉的辅助,以促进快速顺序和常规气管插管,并在手术或机械通气期间提供骨骼肌松弛。本文源自金融界0001