关于美国四月非农就业人数以及美联储是否会加息的五个问题?

作者:Jeffrey Young

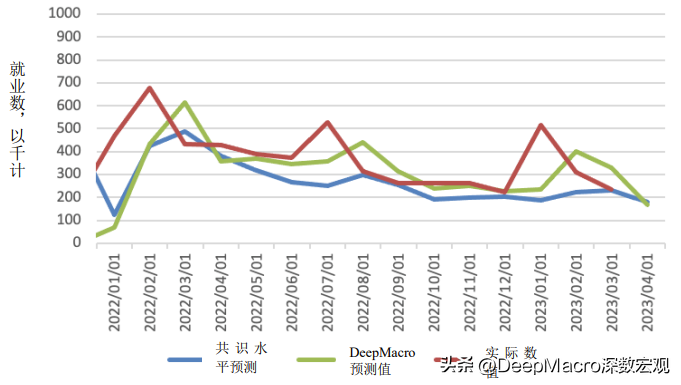

作者:Jeffrey Young“深数宏观(DeepMacro)对非农就业人数的预测值一年来首次低于共识水平。”

-纽约时间2023年5月1日上午09:46。

深数宏观(DeepMacro)的预测值是多少,比共识水平高还是低?为什么这次深数宏观(DeepMacro)的预测值低于共识水平,而在过去一年半时间里深数宏观(DeepMacro)的预测值大部分时候都高于共识水平?预测值背后的具体数据是什么,预测值存在哪些风险?大型科技公司与实体经济相比表现如何?美联储会加息吗?

16.6万,低于共识水平的18万(三月份为 23.6万)。

深数宏观(DeepMacro)“大数据”得出的四月份非农就业人数(NFP)预测值为 16.6万,低于市场共识水平的18万(见图1a)。这是自2022年4月份报告以来,深数宏观(DeepMacro)的预测值首次低于共识水平。

图1a. 美国:非农就业人数共识水平预测、深数宏观(DeepMacro)预测值、实际数值,2021年7月-2023年4月(就业数,以千计)

来源:深数宏观(DeepMacro)

来源:深数宏观(DeepMacro)自下而上的数据一直比市场舆情更强劲——到目前为止。

深数宏观(DeepMacro)预测值是基于自下而上的“大数据”,这些数据在除了科技与金融(以及其他几个行业)以外的领域一直表现得相当强劲。简单地说,实体经济的劳动力经济一直比华尔街(或硅谷)的劳动力经济更强劲。但华尔街对经济预测人士的舆情有很大影响。

硅谷也比经济的其他部分更依赖于零利率和量化宽松政策。到目前为止,零利率下轻松的风险融资已经持续了很多个季度。

图2a. 深数宏观(DeepMacro)非农就业人数预测值vs.市场共识水平:相对于共识水平是正确还是错误?2022年1月-2023年4月

来源:深数宏观(DeepMacro)

来源:深数宏观(DeepMacro)整体经济范围内,劳动力需求下降。

四月份,深数宏观(DeepMacro)预测值低于市场共识水平的原因在于:

新增就业岗位数和新入职人数表现疲软(见图3a)。深数宏观(DeepMacro)经济增长因子自2019年年底以来首次低于趋势值(不包括疫情造成的大幅下跌)。在去年十一月开始的大型科技公司公布的裁员中被释放出的劳动力最终将被移出工资单并降低整体非农就业人数。

图3a. 新增就业岗位数和新入职人数,2020年1月1日-2023年4月27日(21天移动平均值的年同比)

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.注:橙色=三月份报告的调查期间;蓝色=四月份报告的调查期间。我们主要的就业数据源是大约30,000家美国公司人力资源网站上的招聘信息。当一家公司在其网站上发布工作广告时,我们将其视为一个“新增就业岗位”。如果一则这样的广告从网站撤下,我们则将其算成一个“新入职岗位”。新增就业岗位代表公司对劳动力的需求,因此可以成为就业增长的主要指标。我们亦发现,新增就业岗位总数,加上其他变量,例如衡量整体经济周期的强弱的深数宏观(DeepMacro)“经济增长因子”,能对月非农就业人数做出解释。

非常疲软——但我们并不担心任何长期的负面影响。人工智能来救援!

大型科技公司的新增就业岗位数疲软。八家大型“科技”公司人力资源网站上的就业招聘广告与2022年初的峰值相比下跌了超过80%(见图4a)。

图4a. 选定大型科技公司的新增就业岗位数,按所要求的教育水平划分,2021年6月-2023年4月预计(2021年6月取值100)

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.但消费品公司(属于“实体”经济行业)的新增就业岗位数则不那么疲软。与其峰值相比,消费品公司的新增就业岗位数有所下跌,但下跌的幅度只有约10-20%(见图4b)。

图4b. 选定消费品公司的新增就业岗位数,按所要求的教育水平划分,2021年6月-2023年4月预计(2021年6月取值100)

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.在图4c中,我们根据所要求的教育水平对这一数据库中所有行业的新增就业岗位进行了细分。我们可以看到,劳动力需求下降首当其冲的是两类员工:(拥有)高中毕业证书和学士学位(的员工)。针对专科学位持有者、硕士学位及博士/专业学位持有者的新增就业岗位实际上有所上涨。

许多受教育程度更高群体的员工通过笔记本电脑办公撑过了疫情,并且根据图4c,现在对拥有这类资质的劳动力仍有需求。“智慧型劳动力”传统上是能够抵抗周期。但是,自去年以来劳动力市场的一个独特之处在于,大型科技公司的智慧型劳动力的情况并非如此。图4a显示了大型科技公司在所有受教育程度水平上的新增就业岗位数都有所下跌,包括拥有硕士或博士学位的人。利率的猛增意味着没有盈利能力的商业增长模式(风险投资的科技公司所特有的)骤然结束,导致对这类员工的需求减少。这很像在过去经典的周期中发生在工厂工人身上的情况,当时导致整个行业中的工人被迫永久失业(见《科技巨头并不只是在削减数千个工作岗位——他们正在使这些工作灭绝》https://www.businessinsider.com/tech-jobs-arent-coming-back-2023-4,《商业内幕》,2023年4月27日)。

但我们要强调的是,整体经济并没有显示出同样的趋势。根据图4c,仍然有很多要求高技能、高教育水平的工作,只不过不是在大型科技公司中。

图4c. 所有行业:新增就业岗位数,按所要求的教育水平划分,2021年6月-2023年4月预计(2021年6月取值100)

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.

来源:深数宏观(DeepMacro)和LinkUp/Smart Market Data.尽管如此,失业的技术员工也不会是经济长期的拖累。整体经济仍将变得更加数字化。技术技能在不同的公司之间具有高度可替代性。通常伴随着失业的摩擦——如对特定行业或地区的冲击,对技术职位的影响远低于工厂职位,因为工厂职位与特定地点的资金挂钩。在家办公增加了失业员工以非常低的成本转换工作的能力,即使现在公司在减少100%在家办公的安排。

事实上,由chatGPT引发的AI热潮对于技术工作者(我们可以想象,包括那些被大型科技公司裁员的人)来说,来得正是时候。OpenAI正在招聘各类被大型科技公司裁员的员工,不仅仅是纯技术的程序员和开发人员,还包括社群经理等处理公司社交媒体推广的人员(见图4d)。我们不应该忘记,谷歌本质上是一家广告公司。无论是作为一家广告公司,或者是OpenAI及其大量竞争者将发展成为的公司类型,都需要大量的“传统”员工。因其新颖性,AI和chatGPT可能需要的更多。

科技是充满活力和创造性的。的确,如上文所引用的《商业内幕》中的文章所述,它通过更有效率得完成现有任务,使得一些职位变得多余:

例如,在Alphabet,谷歌的工程主管Urs H?lzle在三月份给技术基础设施团队的一份备忘录中说道,公司将运用自动化来“寻求更有效的完成工作的方式。”

但是,我们会发现新的工作要做,尽管AI会使得一些工作变得多余,但也会出现很多新的工作直接与赋能AI相关!至少到目前为止,这一直是科技进步的一种模式。

图4d. 推特上OpenAI的招聘广告,2023年4月30日

来源:推特(Twitter)

来源:推特(Twitter)加息25个基点,声明只有少量的变化。

如果美联储有两个选择:

加息,风险是经济走弱不加息,风险是通胀走高……

…美联储会选择加息,即使冒着经济出现不必要的放缓的风险。这是因为美联储已经明确表明,低通胀是经济稳健的前提条件。正如我们上周分析深数宏观(DeepMacro)全球风险指数(GRI)时所述,美联储官员也可能认为低通胀会降低金融市场不稳定的风险。在美联储加速其紧缩进程之前(当时通货膨胀失去了控制),全球风险指数显示的风险最高;自美联储开始激进的加息之后,风险已经下降,即使利率高很多且经济走弱。

我们对美联储言论中鹰鸽偏好的机器驱动的解读表明,美联储对通货膨胀仍然持鹰派态度。有关通货膨胀的声明和观点中的净40%都支持通货膨胀高或走高,与历史水平相比,这是一个非常高的水平(见图5a)。值得注意的是,美联储对通货膨胀鹰鸽偏好下降的幅度没有深数宏观(DeepMacro)通货膨胀因子测量的实际通胀压力下降的幅度那么大。这支持了以下观点,即美联储不太相信通货膨胀已经被击败,并且准备继续加息来消除挥之不去的通胀风险。

当然,较高的政策利率本身会导致金融不稳定性的风险,就像我们看到的一些区域性银行的情况。但是,我们对此持有异议。区域型银行倒闭的问题在于他们(倒挂的收益率曲线导致)的负利差,即使有美联储新的慷慨的流动性工具,这也会导致他们的资金不断缓慢流失(和存款人转移存款的风险)。银行之所以存在负利差,是因为美联储未能提前发出利率走低的信号并使收益率曲线变陡,因为通货膨胀太高而无法做到这一点。因此,我们认为,即使从金融稳定的角度来看,让利率上升到足够高,一劳永逸的消灭通货膨胀是更好的做法。利率必须先走高,然后才能走低,帮助银行修复其资产负债表。

图5a. 美国:通货膨胀央行偏好指数,2020年4月29日-2023年4月29日(积极偏好净百分比)

来源:深数宏观(DeepMacro)

来源:深数宏观(DeepMacro)注:通货膨胀央行偏好指数表明央行对通货膨胀的净积极或消极偏好。指数表明央行表达对通货膨胀“积极”(是在数量含义上的,即上升、加速、稳固等,而不是在规范意义上的“积极”)观点的信息声明的净百分比。图表取每种类型言论的偏好净百分比(柱状),然后取平均值(黑色线)。政策声明、新闻发布会和政策会议纪要保持不变,直到下一次发布同类信息;对于讲话来说,指数取42天的移动平均数,这接近政策会议的间隔时间。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。

令堂是什么意思 令堂指的是什么

中国古代是礼仪之邦,因此也就有很多的敬称。比如令尊、令堂和令爱等,那么令爱多用于称呼他人的妻子还是女儿呢?下面八宝网小编带来:蚂蚁庄园3月31日答案。令爱多用于称呼他人的妻子还是女儿正确答案:女儿。大财经2023-03-22 09:54:330000银行股全线上攻,中信银行、西安银行双双触板,多股刷新历史新高,银行ETF(512800)放量涨超4%!

5月8日早盘,银行股继续集体上攻,中信银行、西安银行双双触及涨停,中国银行涨逾7%,农业银行、民生银行、工商银行、瑞丰银行等跟涨,邮储银行、中国银行、农业银行等盘中均刷新历史新高。热门ETF方面,A股顶流银行ETF(512800)早盘高开后震荡上行,截至发稿放量大涨4.31%,成交额达8.55亿元。0000在芯片封测领域,我国已经全面领先

在半导体领域,我国已经全方位布局,特别是在封测领域,已经具备绝对优势:今天,我们一起看一下半导体封测领域的3家公司:长电科技、大港股份、晶方科技:截至今年上半年,这三家公司的净利润,占行业的比例分别为:44.5%、8.78%和6.87%:今年以来,这三家公司涨跌幅不一,长电科技领涨,大港股份领跌:大财经2023-09-01 09:28:340000有一种深圳速度,叫龙岗

深圳速度,改革开放以来一段最为辉煌的神话,它象征着“快”,一座城市能在短短数十年之内,从一座边陲小渔村——龙岗茂盛世居,清代所建客家围屋|图片来源@视觉中国变身一座国际大都市——龙岗城市风光|摄影师@陈烁明它象征着“效率”,用最短的时间,完成最高效的转型。在深圳东北部,龙岗曾是偏远之地,如今高楼大厦相继崛起——大财经2023-12-18 14:16:030000