基金:周五大涨的原因找到了

大财经2023-05-04 22:56:221阅

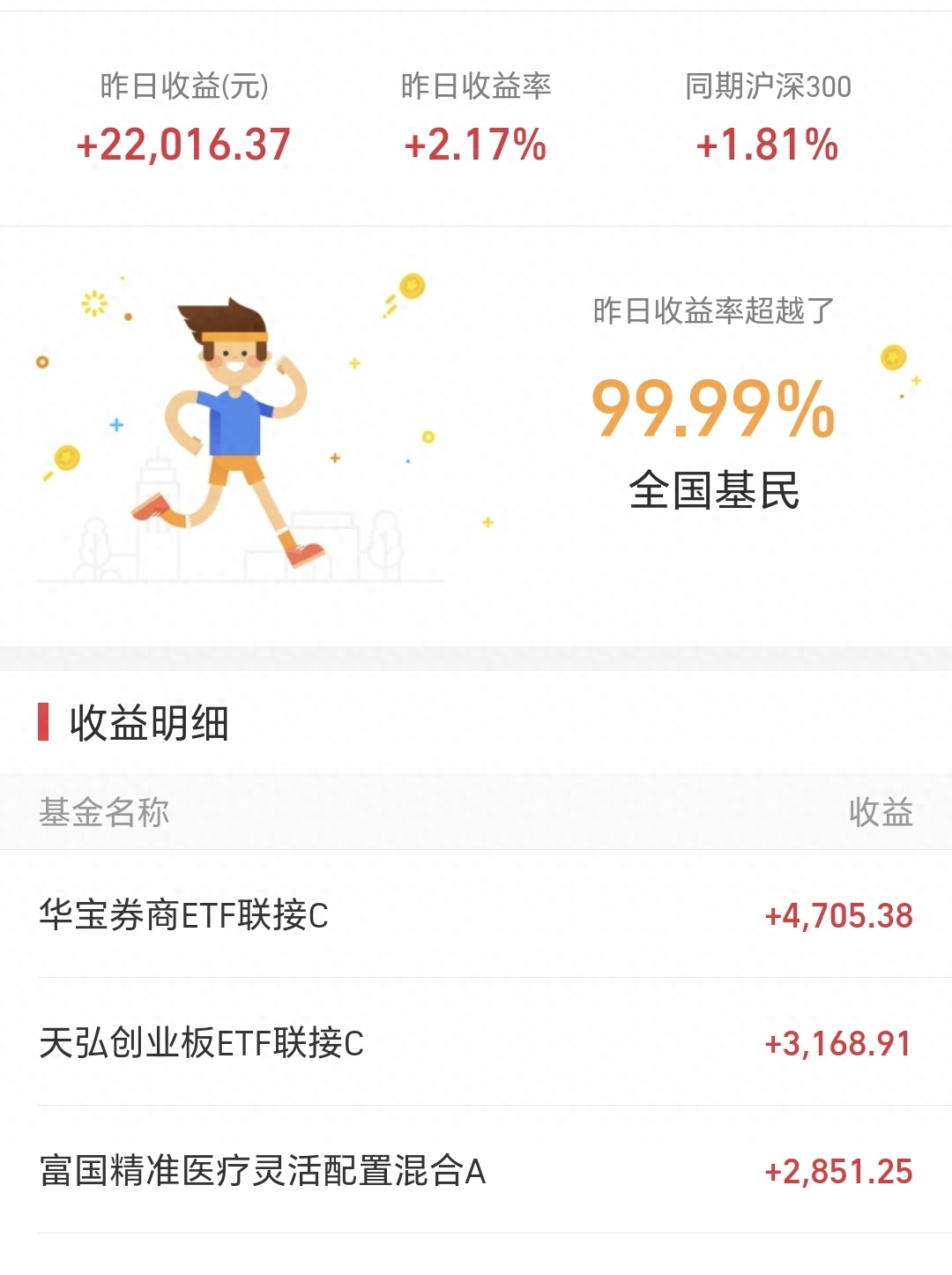

昨天基金收益22016元,久违的中阳线来了,有了久违的单日收益2W以上,这收益来得及时,可以确保节前不会破百W。

昨天持有各只基金收益情况,见下面的截图,满盘皆红,只有海外互联网,那是前一个交易日的净值更新,昨天净值更新的全部是正收益。

昨天净值更新的情况,见下面的截图,这两张图与上面截图中数据有差异,是因为最近两周的定投数量没有录进去。

昨天最大的利好消息,是中美成立经济领域工作组,包括经济工作组和金融工作组,这是一个实实在在的利好消息,这也是昨天市场大涨的主要原因之一。

节前还有四个交易日,这一次不需要考虑要不要持有过节了,因为,现在唯有持有过节一条路可走,而且,节后市场的走势,很是值得期待。

关注了我,才能随时随地找到我,不点关注,有可能永远就错过了。

评论和点赞是对我最大的支持,请大家帮忙评论和点赞,谢谢大家了。

每个交易日下午2点,我将分享我的基金观点,只作为参考,不能成为投资建议,据此操作,后果自负,每天下午2点,我们不见不散。

0001

相关推荐

二轴车绿通按行驶证还是18吨?官方解答了!

许多人好奇,黄牌二轴货车是否还需要按“绿色通道”政策中“轴货车车货总重还应当不超过《行驶证》标明的总质量”的规定来执行免费标准?【详细描述】黄牌二轴货车运输联合收割机除按照交通运输部〔2023〕29号文件中规定:车货总重和外廓尺寸不超过国家最大限值外,是否还需要按绿通车辆政策中规定的:享受“绿色通道”政策的二轴货车,车货总重还应当不超过《行驶证》标明的总质量,一并共同执行免费放行?大财经2023-12-01 17:35:250000罗永浩讲述为何离开新东方,每次谈都很心酸,原来还有这些事

罗永浩,一个风华正茂的名字,一个娓娓动听的故事。今天我们聚焦他在新东方的往事,一段离别令人心酸的时光。每当罗永浩讲述为何离开新东方的往事,心情都颇为沉痛,而这其中,究竟隐藏了怎样的故事?回顾当年,罗永浩在新东方可谓是风头无两,威震教育界。他的教学风格独具特色,深受学生喜爱。然而,这样的风光时刻又是如何衍生出不可调和的矛盾?大财经2023-12-18 12:09:180002大连万达集团:网传“160亿销售20个万达广场”为不实消息

5月25日消息,大连万达集团在官网发布声明称,网传“160亿销售20个万达广场”为不实消息。此前媒体报道称,大连万达集团目前正考虑出售旗下20个商业中心,这些商业中心基本为重资产,目前的估值在每家7亿元至8亿元。目前接触的潜在买家为保险公司和资管机构。本文源自金融界0001单因素方差分析 单因素方差分析定义

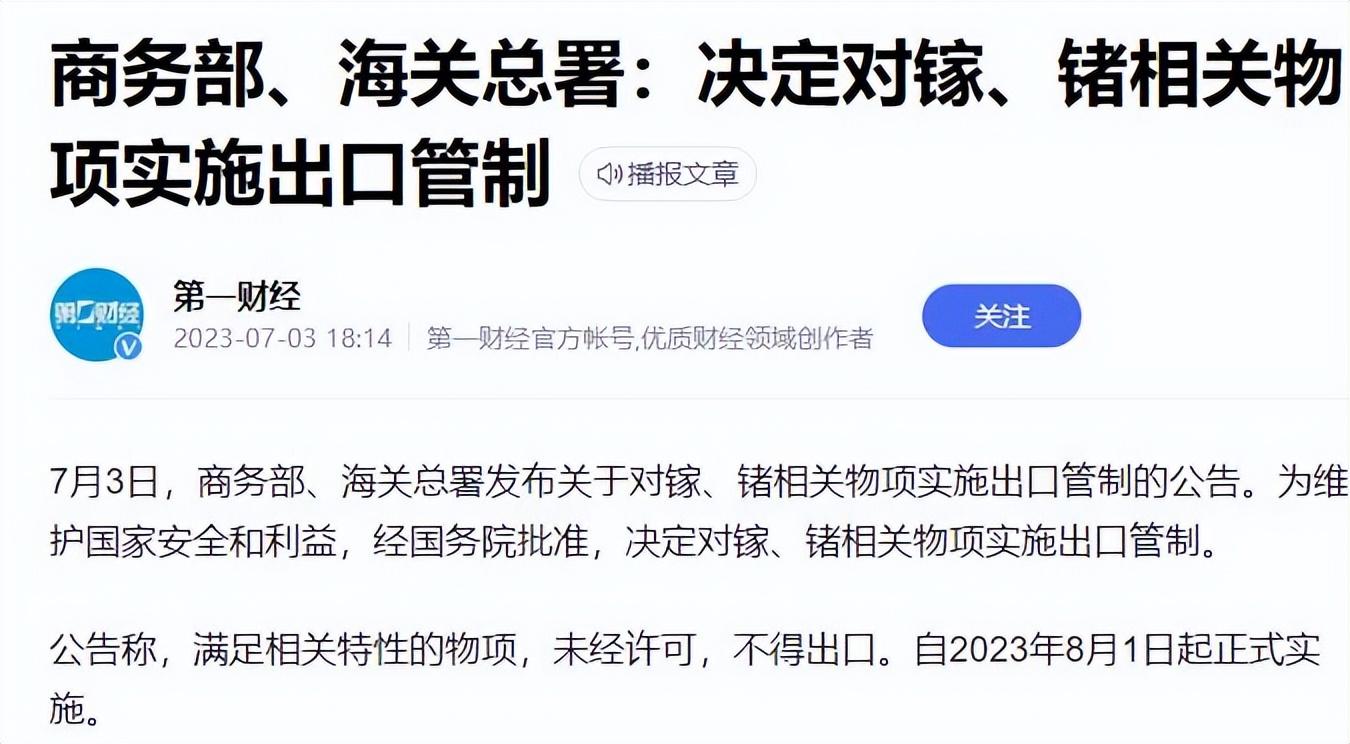

在实际工作中,影响一件事的因素是很多的,我们总是希望通过各种试验来观察各种因素对试验结果的影响。例如,不同的生产厂家、不同的原材料、不同的操作规程,以及不同的技术指标对产品的质量、性能都会有影响,然而、不同因素的影响大小不等。方差分析是研究一种或多种因素的变化对试验结果的观测值是否有显著影响,从而找出较优的试验条件或生产条件的一种常用数理统计方法。大财经2023-03-22 18:40:020001中国的反制终于来了!对西方打击大不大?从两个层面去理解

木叔这篇国际评论,来分析中国对西方打压中国芯片等产业的反制措施。根据7月3日晚些时候我们商务部发表的声明:8月1日开始将对稀有金属镓和锗的出口进行限制。也就是说相关企业不能随便对任何国家的任何企业出口,首先要获得政府颁发的许可证才行。值得注意的是这是以"维护国家安全和利益"的需要实施的限制。大财经2023-07-04 19:47:240000