天风(策略,2023年如何进行,四月决断)

(3)市场指标:异常组一般1-4月和前1年涨幅都更高,且连续加速增速的季度次数更多,增速连续超50%的季度次数也更多,说明此前的涨幅已透支较多,若不能持续高增长,则有可能面临杀估值风险。

回顾上期组合收益(基准-偏股混合型基金指数):

在今年的几篇报告《何时投资主题?何时看报表?》(20230326)、《景气投资的季度效应》(20230115)中,我们都提到了一个“两头抢跑预期”、“中间定价现实”的结论。另外,季报选股有效性也表现为:一季报>三季报>中报,景气、价值、分红组合一季报胜率分别为93%、100%、100%。

我们对每年“四月决断”之后表现异常的组别进行分析。第一种异常组:增速前20% 涨幅后50%;第二种异常组:加速度前20% 涨幅后50%。进一步,通过对比两组【异常组】与【市场中位数】、【涨幅前50%】两组参照组,可以发现:

本文源自券商研报精选

1. 上期回顾:景气收益1.0%、价值收益10.4%、分红收益19.8%

我们对每年“四月决断”之后表现异常的组别进行分析。总体来说,我们认为今年一季报选股组合仍然值得重视,其中平衡了景气与盈利能力的【价值】组合,以及平衡了景气与估值的【分红】组合是关注重点。最新基于一季报选出10个行业:白电、药房、安防、医美、非乳饮料、中药、保险、休闲食品、血制品、个护用品。

(3)分红组合:持续高分红且盈利较稳定(年化 23.2%,本期选股21支)

那么,“四月决断”有哪些情况下可能会失效?怎么应对?

【分红】:组合收益 19.8%,超额 4.9%;2023年收益 17.7%,超额 13.6%。

3. 选股模型最新结果:景气、价值、分红三个组合(具体标的见正文)

最新基于一季报选出10个行业:白电、药房、安防、医美、非乳饮料、中药、保险、休闲食品、血制品、个护用品。

(1)景气指标:异常组表现出——下期(中报)增速、ROE变化率、增速变化率景气指标都更低,说明异常组面临景气度回落的风险(增长被证伪)。

2. 专题讨论:2023年的“景气投资”与“四月决断”

上一期(2022Q3,持有期2022/11-2023/4):行业组合收益率 4.7%,相比沪深300超额-10.2%,相比偏股混基指数超额 1.3%。

(1)景气组合:增速较高且趋势向上(年化 33.3%,本期选股37支)

(2)价值组合:ROE较高且长期稳定(年化 26.7%,本期选股24支)

刘晨明

【价值】:组合收益 10.4%,超额-4.4%;2023年收益 16.3%,超额 12.2%。

风险提示:宏观经济风险,疫情不确定性,模型假设因素变化等。

回顾上期(基于2022年三季报,持有期2022/11-2023/4,基准-沪深300):

【景气】:组合收益 1.0%,超额-13.8%;2023年收益 4.8%,超额 0.8%。

4. 行业组合:本期共选出10个行业

【分红】:组合收益 19.8%,超额 16.4%;2023年收益 17.7%,超额 17.2%。

因此,在建立组合时,若是景气度持续性的判断存在不确定性,可以增加一些安全边际的限制,比如对过往连续高增长的季度次数、PB分位数等指标做一些限制。

【价值】:组合收益 10.4%,超额 7.0%;2023年收益 16.3%,超额 15.7%。

(2)估值指标:异常组一般拥有更高的期初PE分位数、PB分位数(5月初)。

【景气】:组合收益 1.0%,超额-2.4%;2023年收益 4.8%,超额 4.3%。

总体来说,我们认为今年一季报选股组合仍然值得重视,其中平衡了景气与盈利能力的【价值】组合,以及平衡了景气与估值的【分红】组合是关注重点。

一月挣几万块不难,这 2 个行业门槛低挣钱快

对于想要创业的人来说,机会总是无处不在。只要你有足够的决心和毅力,就能在任何一个行业中找到属于自己的机会。而在当前的市场上,有两个行业门槛低,2人干正好,只要不嫌没面子,就能够轻松实现月入万贯的梦想。行业一:地摊经济大财经2023-12-13 11:07:300000花生:苏丹枪响 应声上涨

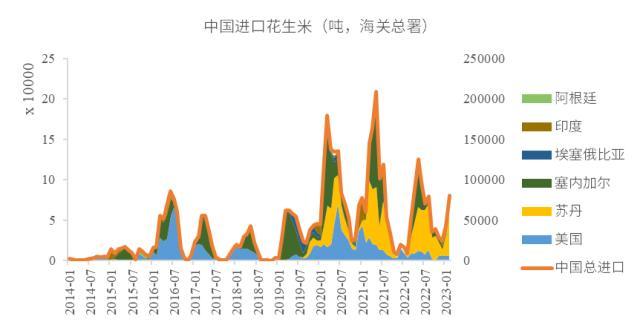

来源:中粮期货研究中心摘要由于苏丹是中国近年来第一大花生进口来源国,苏丹枪响在周末响遍花生社交圈,导致中国花生周一、周二连续上涨,但此次苏丹国内局势动荡对中国花生市场的影响,近期的影响侧重于情绪,远期的影响才更多是供给。一苏丹枪响,应声上涨大财经2023-04-19 11:19:590001融媒·见证丨“双十一”前夜:你的快递,这样飞奔!

[x]PlayerversionPlayerFPSVideotypeVideourlVideoresolutionVideodurationVideoloadfailed“高峰要来了,今晚咱们一起战斗!”大财经2023-11-11 11:54:110001上海七浦路服装批发市场遇冷:有商户一天零销量,搞直播可行吗?

对于七浦路市场,上海人再熟悉不过了,这里的服装价钱实惠、样式新潮,不少人或多或少都买过。然而,如今七浦路批发市场的商铺却显得有点冷清。下午四点半,商家朱叔把摆放在门口的模特、丝巾样品陆续搬回店里,结束这“零销量”的一天。“往年电商促销多少有些影响,但今年的生意还是差了许多。”熬一天是一天,似乎是当下七浦路大多数商家的现状。1七浦路的位置可谓上海黄金地段。大财经2023-11-23 12:44:580001吸金1.89亿元!兴宁东74亩低密地块被国企拿下

年底将至,沉寂已久的南宁土拍迎来一场大戏。从11月14日,南宁市自然资源局官网接连上架多幅商住地、工业用地、仓储用地,计划在12月开拍。起拍总价达到48.2亿元,其中商住地占了一大部分。值得注意的是,不少地块是集中在同一天出让,有些地块已经是多次上架的“老面孔”了。12月南宁土拍市场成色如何?今天答案已经揭晓了。01.近1500亩,江南和良庆是主战场——大财经2023-12-15 12:51:500000