天风证券:给予春光科技增持评级

天风证券股份有限公司孙谦近期对春光科技进行研究并发布了研究报告《整机持续大幅增长,利润水平环比好转》,本报告对春光科技给出增持评级,当前股价为14.42元。

春光科技(603657)

事件:公司2022年实现营业收入19.21亿元,同比 48.42%,归母净利润0.98亿元,同比-10.95%;其中2022Q4实现营业收入6.9亿元,同比 59.41%,归母净利润0.19亿元,同比-7.93%。

外销业务同比回暖,整机业务持续高增。分业务看,22年公司软管/配件/整机收入同比分别为-18.5%/-10.65%/ 216.74%,我们推测或系海外需求疲软以及去库存导致软管和配件有所下滑,整机业务得益于洗地机市场的高速增长以及低基数的原因有大幅提升。从22H2看,软管 配件/整机收入增速分别为 4%/ 183%,外销业务同比有所好转。从子公司看,公司控股子公司苏州尚腾已经实现扭亏为盈,22年收入增速为245%,其中22H2收入增速为193%;净利率显著改善,22年净利率为2.7%,同比 5pct,其中22H2净利率已达到3%。公司主要以国内洗地机市场快速增长为契机,紧抓整机代工业务发展机遇,实现收入的高速增长。

各业务毛利率水平环比改善。分业务看,22年公司软管/配件/整机毛利率同比分别-1.9/-1.4/-0.6pct,其中22H2软管 配件/整机毛利率同比分别-1.4/ 1.3pct,下半年整机毛利率环比有所提升。2022年公司毛利率为14.31%,同比-6.39pct,净利率为5.84%,同比-2.42pct;其中2022Q4毛利率为13.51%,同比-2.95pct,净利率为3.65%,同比-0.76pct。我们认为,公司整体毛利率同比下降主要由于毛利率较低的整机业务(22年毛利率为7.6%)收入占比由21年的27%提升至22年的58%所致。

公司2022年销售、管理、研发、财务费用率分别为0.81%、4.33%、3.42%、-1.6%,同比-0.22、-1.53、-0.11、-2.34pct;其中22Q4季度销售、管理、研发、财务费用率分别为0.47%、3.13%、4.31%、-0.31%,同比-0.16、-0.85、 0.19、-2.69pct。公司财务费用率大幅减少,主要由于汇兑收益增加所致。

现金流方面,公司2022年经营活动产生的现金流量净额为3.41亿元,同比 333.81%,其中销售商品及提供劳务现金流入17.51亿元,同比 47.87%;其中2022Q4经营活动产生的现金流量净额为2.39亿元,同比 641.91%,其中销售商品及提供劳务现金流入6.57亿元,同比 77.37%。经营性现金流大幅增加,主要由于整机代工业务销售收入增加,销售商品、提供劳务收到的现金增加所致。

投资建议:公司整机业务显著放量,收入占比明显提升;软管和配件业务收入利润环比修复,逐渐改善。随着海外库存逐渐去化完毕,公司外销的软管配件业务收入增速有望修复;整机业务绑定清洁电器头部客户追觅等品牌,后续订单增量较有保障。根据公司年报的情况,我们略提升了软管和配件的毛利率水平,预计公司2023-2025年净利润分别为1.8/2.4/2.9亿元(23-24年前值为1.7/1.9亿元);对应动态估值分别为10.8x/8.3x/6.9x。维持“增持”评级。

风险提示:原材料价格波动风险;市场竞争风险;替代产品风险;汇率风险;代工渗透率不及预期等。

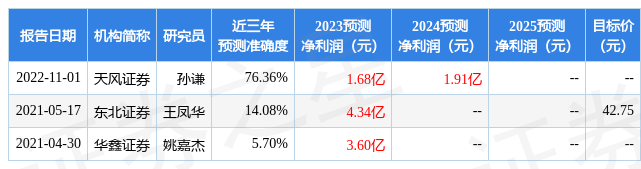

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值为76.36%,其预测2023年度归属净利润为盈利1.68亿,根据现价换算的预测PE为11.72。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,春光科技(603657)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

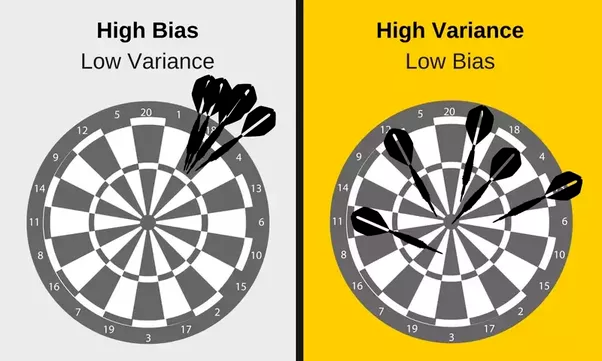

方差计算公式 方差的两个公式

偏差—方差之间的权衡判读对机器学习来说是非常重要的。在深度学习研究中,可能会遇到双下降现象,认为这有悖于偏差—方差权衡。本文通过一个统计学的例子,对偏差—方差权衡展开了形象的解读。选自Twitter,作者:DanielaWitten,机器之心编译,编辑:陈萍、杜伟大财经2023-03-22 05:24:360000曾经心痛歌词 西海情歌歌词

曾经心痛福州语填词:Kai作词:陈大力作曲:陈大力、陈秀男看见蜀街侬双双(看见街上人双双)我其心变真凊像秋冬(我的心变很冷像秋冬)我其目滓流红红(我的眼泪流红红)我变这城市其生分侬(我变这城市的陌生人)如今我对汝来讲(如今我对你来讲)也像蜀街行其生分侬(也像街上走的陌生人)我就是乞雨沃滥(我就是被雨淋透)汝也再儥擘开汝喉咙(你也再不张开你喉咙)大财经2023-03-23 12:22:450000港股开盘:恒生指数涨0.15% 华虹半导体涨1.11%

金融界5月22日消息今日港股市场高开,恒生指数涨0.15%,报19479.06点,恒生科技指数涨0.39%,报3836.6点,国企指数涨0.24%,报6609.93点,红筹指数涨0.09%,报3950.75点。0000贾乃亮喜得双胞胎 李湘婚姻再次宣布失败

儿童节那天,贾乃亮和李小璐一起陪甜馨玩耍,两人陪着孩子愉快地聊天。贾乃亮将甜馨抱在怀里,7岁的甜馨跟小时候相比,已经大变样,很开心地跟爸爸互动。看到他们的温馨,很多网友猜测,贾乃亮李小璐这是要复合了?“传说中复合那对?”“一切为了孩子,也不知道会不会复合?”“说实话我真希望他们复合。”看起来,网友对他们复合的呼声还很高,这也让我们看到婚姻的真相,有多少婚姻,是为了孩子。大财经2023-03-22 05:32:590000关之琳高尔夫球事件

撕前任,分家产,谈旧爱,唬狗仔。71岁的刘銮雄,以一己之力让时代滤镜下归于平静的港娱,再次“沸腾”起来。90分钟的记者会,他金句频出,没有一句废话。可是但任他搅动风云。港圈荒唐的声色过往,他只说了一半。和年轻时一样。大刘这次“发飙”,还是冲冠一怒为红颜。圣诞节前夕,一段视频走红。画面中,刘銮雄在皇家堡商场里,疑似和人发生了争执。大财经2023-03-22 18:00:1800011