工业企业利润降幅收窄(有望加快步入回升通道,仍需关注三重风险)

二是装备制造业利润明显改善。3月份,装备制造业营业收入同比由1—2月份下降2.4%转为增长5.4%,利润同比下降7.0%,降幅较1—2月份大幅收窄19.1个百分点,是对工业企业盈利改善拉动最大的行业板块。

其三是费用率对于利润的拖累,企业逐步补缴前期社保费缓缴等,以及今年目前降费政策更多为延续而非新增,费用率对于利润同比增速的的拖累也将逐步显现,二季度剔除基数扰动后的企业盈利真实修复过程或相对缓慢。而展望下半年,经济内生动能的复苏可以期待,两大领先指标已经验证,重点关注下半年经济内生动能逐步复苏、国际油价涨幅逐步趋缓后工业企业利润的修复空间。

四是部分消费品行业盈利状况有所改善。3月份,扩内需促消费政策效应持续释放,消费恢复势头较好,部分消费品制造行业盈利好转。在13个消费品制造行业中,有7个行业盈利较1—2月份改善。

营收由降转增,利润降幅收窄

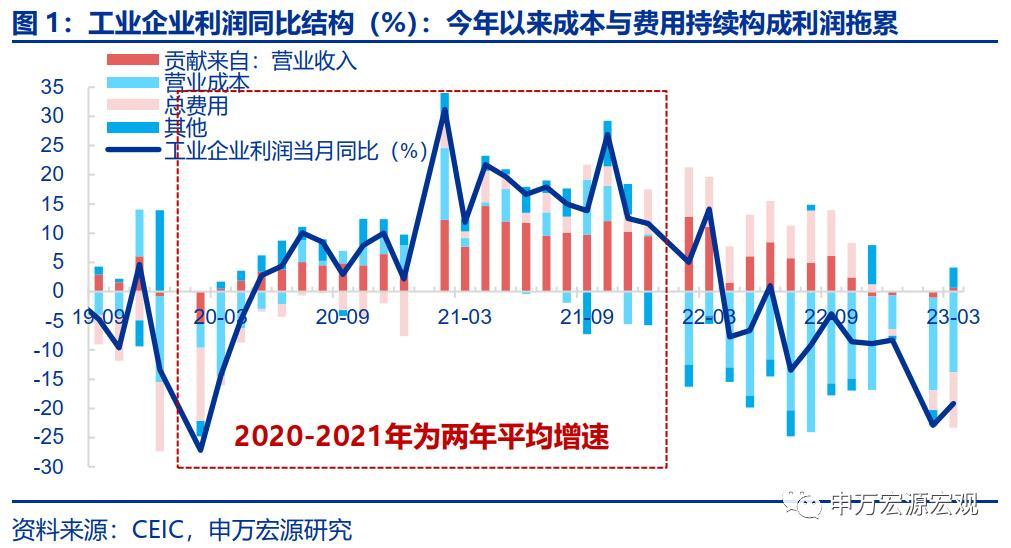

一是工业企业营收由降转增,利润降幅收窄。3月份,受宏观经济运行向好、市场需求恢复带动,全国规模以上工业企业营业收入同比增长0.6%,而1—2月份为下降1.3%,扭转了去年11月份以来持续下降的局面。营业收入增长促进工业企业利润改善,3月份规上工业企业利润同比下降19.2%,降幅较1—2月份收窄3.7个百分点。在41个工业大类行业中,有22个行业利润增速较1—2月份加快或降幅收窄、由降转增,占53.7%。

工业利润增速有望加快步入回升通道,仍需关注三重风险

国家统计局工业司统计师孙晓解读称,3月份,工业生产稳步回升,企业利润降幅有所收窄。工业企业利润降幅仍然较大,企业亏损面、亏损额仍较高,但上游价格同比回落有利于改善下游行业盈利状况。

不过,申万宏源宏观分析,整体企业盈利压力仍大,主要源于两方面:一是国际高油价导致的输入性成本压力仍在约束利润改善,3月营业成本对当月利润拖累幅度仅收窄2.1个百分点至-13.8个百分点,拖累程度仍然较深。

三是电气水行业利润保持快速增长。3月份,电力、热力、燃气及水生产和供应业利润同比增长27.6%,继续保持快速增长。其中,由于经济企稳回升,用电需求增加,电力生产明显加快,电力行业利润增长41.9%。

金融界4月27日消息 国家统计局数据显示,2023年1-3月份全国规模以上工业企业利润总额同比下降21.4%,降幅较1-2月份收窄1.5个百分点。3月当月规上工业企业利润同比下降19.2%,降幅较1-2月份收窄3.7个百分点。

本文源自金融界

二是今年降费政策未再明显新增,加之部分企业开始补缴社保费,企业费用同比压力开始加大,3月费用对当月利润拖累幅度大幅扩大6.1个百分点至-9.5个百分点。与去年费用率改善拉动利润增速6个百分点形成鲜明对比。

五是外资企业利润降幅明显收窄。3月份,稳外资稳外贸政策措施发力显效,外资企业效益明显改善。外商及港澳台商投资企业营业收入降幅较1—2月份收窄5.2个百分点,利润同比下降7.1%,降幅较1—2月份大幅收窄28.6个百分点。

申万宏源宏观则提示,关注二季度企业盈利三重风险,以及下半年潜在的内生恢复空间。3月工业企业利润数据显示,虽然经济需求侧短期恢复较快,但在成本与费用压力背景下,企业盈利仍然承压,而展望二季度,关注企业盈利的三重风险,其一是经济内生动能弱化。伴随递延需求主导的需求脉冲性回升过程逐步结束,经济内生动能仍面临弱化风险。

光大宏观也指出,3月私营企业经营压力延续。2023年1-3月,私营企业利润累计同比下降23.0%,降幅较2023年1-2月扩大3.1个百分点,私营企业每百元营业收入中的成本加费用则小幅下降。2023年1-3月,国有企业利润累计同比下降16.9%,降幅较2023年1-2月收窄0.6个百分点。

光大宏观分析,向前看,随着二季度起基数效应的明显减弱,叠加工业品价格增速触底回升,工业企业盈利有望持续回升。当前市场对于经济复苏的进程存疑,处于观望状态,建议紧盯4月政治局会议对下一步经济政策的整体安排。

其二是高油价带来的成本压力。OPEC 5月将开启正式减产操作,加之全球服务消费逐步恢复,国际油价或再度走高,这也意味着成本压力仍较大。

财信证券预计,工业利润增速有望加快步入回升通道。随着国内疫情快速过峰支撑服务业、消费恢复,加上稳增长政策持续发力显效,内需有望明显改善,产销衔接水平将趋于提高,对工业企业盈利恢复形成有力支撑。

财信证券预计,上半年PPI增速仍将处于负增长区间,价格因素将继续对工业利润形成一定拖累。全球经济复苏动力不足,加上海外银行业危机将对实体经济造成一定冲击,出口放缓压力或明显加大;同时国内房地产恢复力度仍存在较多不确定性、企业投资信心不足,均会对工业利润修复形成一定制约。

随着助企纾困政策继续加码和疫情放开后工业生产循环畅通,企业成本压力有望持续缓解,也有利于利润改善。一季度过后基数明显走低,有望支持工业企业利润增速持续回升。

正在请求数据,请稍候!

正在请求数据,请稍候!瘦一斤要消耗多少千卡 100千卡能减多少斤

一公斤脂肪能够储存7700千卡左右的能量,也就是想要减掉1公斤脂肪,需要额外消耗掉7700千卡的热量,7700千卡的热量大约相当于13斤的米饭,大约16个汉堡。一个身材普通的女性慢跑26个小时,(速度约为7千米每小时)。所以不要说,我晚上不吃饭,瘦得很快,如果节食导致经常饥饿那么你又不补充蛋白质很容易你的基础代谢会下降严重的话不仅不瘦还可能越胖0000税务总局公告2023年第37号解读

根据税务总局公告2023年第37号,企业在2024年1月1日至2027年12月31日期间新购进的设备、器具可以一次性税前扣除A企业年末购买了500万元设备,利润总额是1000万元。应该缴纳的所得税如果选择一次性扣除购买当年会计上应该缴纳的企业所得税=1000*25%=250实际缴纳的企业所得税=(1000-500)*25%=125如果选择一次性扣除购买次年,要确认递延所得税负债0000上市公司老板坐庄露馅儿

文|李德林东方雨虹的李老板要减持套现5000多万股。现在股票跌跌不休,老板套现很容易招人恨,可李老板套现不是为了改善生活,是为兑现承诺,当初员工持股计划可是高位买入,李老板要套现给员工兜底亏损部分。A股老板喊为员工兜底的很多,真正兑现承诺的老板屈指可数。辣评:除了让员工买股票然后兜底收益,老板想给员工谋福利的方式有很多,比如涨点工资,双倍年终奖,这多实在。大财经2024-01-22 20:57:570000连锁酒店有哪些 中国十大酒店排行榜

酒店业不仅是世界上最大的行业之一,也是推动对许多国家经济至关重要的旅游业的最重要行业之一。然而,没有其他行业比酒店业更能感受到Covid-19大流行的影响。据NPR报道,2020年美国酒店入住率仅为44%,每间客房收入与2019年相比下降了近一半。许多较小的独立酒店不得不关闭,而大型酒店则不得不解雇数千名员工以确保可持续性。大财经2023-03-25 17:49:130000