国君宏观:一季度经济超预期的三层含义——2023年3月经济数据点评

我们在1月初上修全年经济增速至5.4%,一季度经济数据出炉无疑为全年经济增速抬升再添一把火,预计全年GDP增速大概率超过5.5%。当前数据有三层含义,一是再度确认复苏趋势;二是后续经济修复的弹性和节奏会变得更加平稳;三是短期刺激经济政策的必要性下降。但面对结构性问题,政策窗口并没有关闭,特别是就业压力变化依然会带动政策预期波动。

摘要

1、毋庸置疑,一季度经济数据超预期印证了经济处在显著修复的阶段,但我们也看到了三个结构性矛盾:一是工业企业利润与经济增长之间脱节,盈利周期没有伴随复苏出现抬头;二是年轻人失业率处在高位,并未体现出经济修复的强势;三是商品消费在物价平稳和存款高增的环境下实现了反弹。

2、上述结构性问题意味着经济政策依然会保持友好,但增量预期会因为一季度的强劲数据有所后移。一季度超预期之后,本轮经济复苏周期后续的修复节奏和弹性会变得更加平稳,叠加对外需的判断,政策窗口大概率向年中附近迁移。

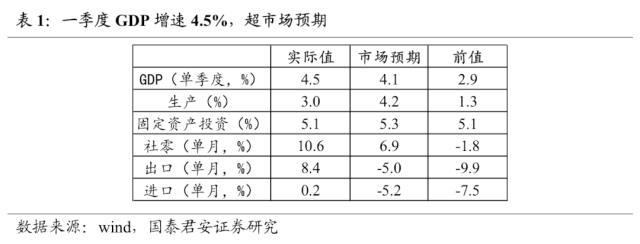

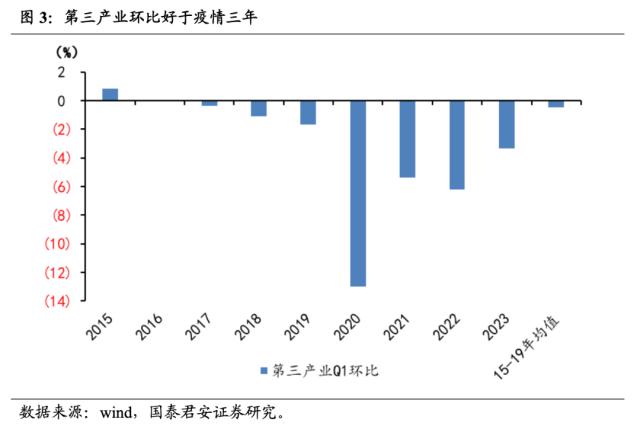

3、GDP:高于市场预期,三产强于二产。一季度同比增长4.5%,高于市场预期。分行业来看,三产在疫后居民服务消费和地产恢复性增长的带动下,复苏弹性大于二产。

4、生产:复工复产持续推进,制造业恢复偏慢。中游行业复苏继续好于下游,金属制品、橡胶塑料、通用设备、电子设备等行业复苏力度较大,电气机械绝对增速最高;下游除汽车大幅反弹外,其他行业相对疲弱,表明终端需求尚未完全恢复。

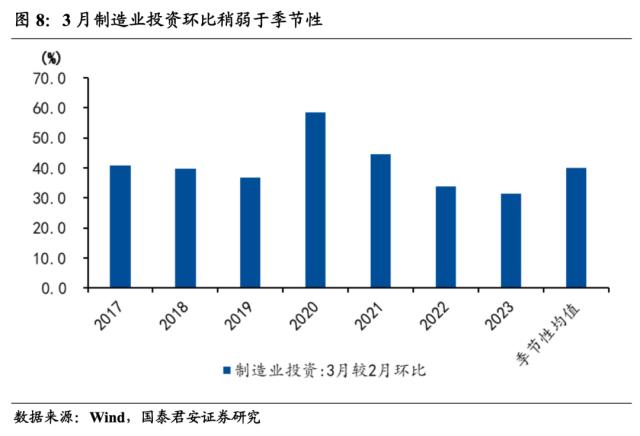

5、投资:制造业回落,地产平稳,基建维持高位。制造业投资同比回落,可能与前期设备更新改造低息贷款预支部分资本开支需求有关,后续能否再次回升取决于终端需求恢复情况;地产投资同比小幅回落,但排除土地购置因素干扰后,真实投资需求、特别是竣工端有明显回升,同时销售也处于持续改善之中;基建投资增速维持高位。

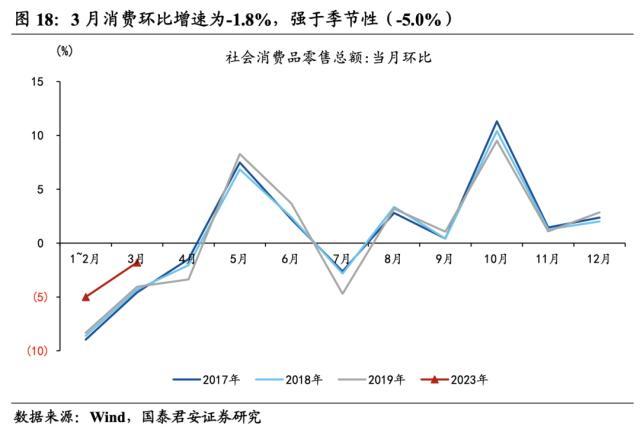

6、社零:收入改善是支撑消费后续动能的关键。3月社零环比强于季节性,限额以上和可选品边际改善明显,本月消费修复超预期的核心因素除了积压的需求进一步释放(服务向商品传导),居民一季度的收入端也在环比改善的通道中,但需要看到的是目前消费结构分化的问题仍然严重,汽车和地产的此消彼长延续,高收入群体是扩张的主力,后续消费的进一步修复需要看到居民收入端持续改善。

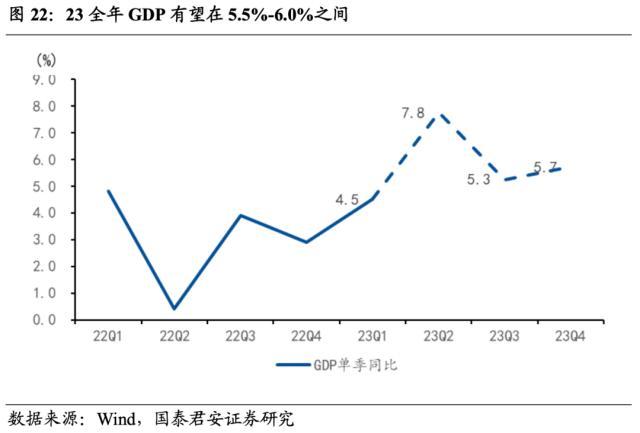

7、全年GDP增速超过5.5%是大概率事件。后续复苏空间主要来自于地产和终端消费。特别在本轮复苏过程中,央国企利润率先改善,将承担更多稳增长的重任。但GDP目标完成较为容易是否意味着没有增量政策出台?我们认为不会,因为青年人失业率仍在上升,23年完成全年1200万新增就业目标压力依然很大,政策窗口有所后移。

8、风险提示:外部不确定性风险加大;政策效果不及预期。

目录

正文

1. 对当前经济修复的整体看法

当前经济修复是毋庸置疑的,而且从数据上来看,无论是改善节奏还是改善幅度,很多分项修复都超出预期。我们1月上修了全年经济增速预期值5.4%,基于一季度数据,全年增速很有可能会超过5.5%,达到5.7%左右。但在这样一份数据面前,市场对经济修复的持续性还是会所担心,对于复苏基础不牢固的担忧一直存在。我们从数据中看到了三个结构性问题:

1)一是工业企业利润与经济增长之间脱节,盈利周期没有伴随复苏出现抬头,反而仍在收缩,很多观点归因于复苏初期的结果,但回顾过去工业企业利润和经济增速在方向上,极少产生当前这样巨大的分化,本质上也是通胀周期与经济周期运行的分化;

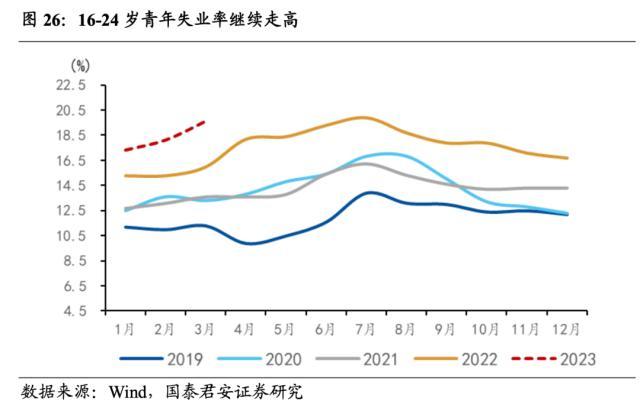

2)二是年轻人失业率处在高位,并未体现出经济修复的强势。虽然整体失业率有所好转,但结构性问题依然严重。对年轻人就业岗位的供给与经济修复之间的关联度目前还不高。

3)三是商品消费在物价平稳和存款高增的环境下实现了大幅反弹。3月消费超预期高增,可选消费单月表现非常亮眼,但是于此同时商品价格相对平稳,居民一季度存款继续高增。

我们认为今年经济修复的大趋势是比较确定的,无论投资还是消费,未来都会处在修复通道,但是在弹性和节奏上可能出现一些新的变化。一季度反弹节奏快力度强,导致2023年剩下的阶段,经济修复的弹性和节奏会变得更加平稳,叠加出口下行加速带来阶段性压力升温。整体而言,一季度经济数据有三层宏观含义:一是再度确认复苏趋势;二是经济修复的弹性和节奏会变得更加平稳;三是短期刺激经济政策的必要性下降,政策窗口有所后移。对于具体数据和分项我们的看法如下。

2. GDP:一季度同比4.5%,高于市场预期

一季度GDP同比增长4.5%,高于Wind一致预期的4.1%,接近国君预期(4.4%),两年平均增速4.6%。市场普遍低估了第三产业的复苏弹性,3月服务业生产指数同比增长9.2%,主要受居民服务消费的持续活跃以及房地产业的恢复性增长的带动。

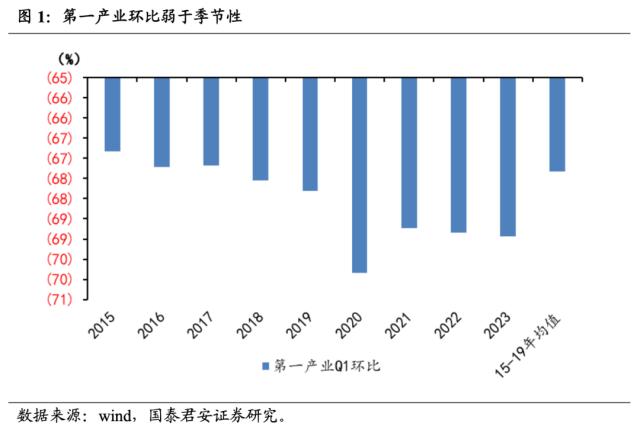

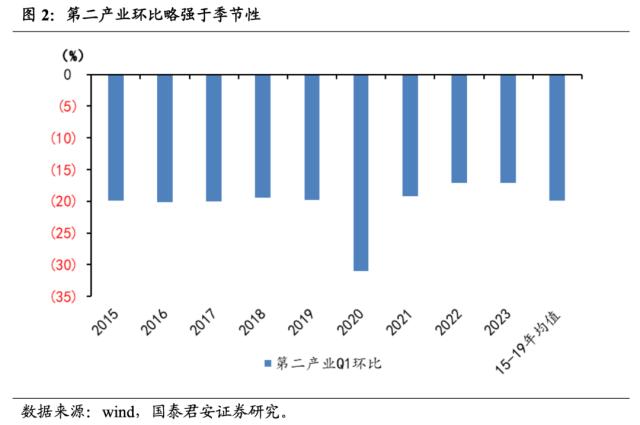

分产业来看,三产强于二产。第一产业同比增长3.7%,环比略弱于季节性;第二产业同比增长3.3%,部分由于22Q1高基数的影响,两年平均4.5%,处于弱复苏之中;第三产业同比5.4%,环比明显疫情三年,两年平均4.7%,高于GDP整体。

3. 生产:复工复产持续推进,制造业恢复偏慢

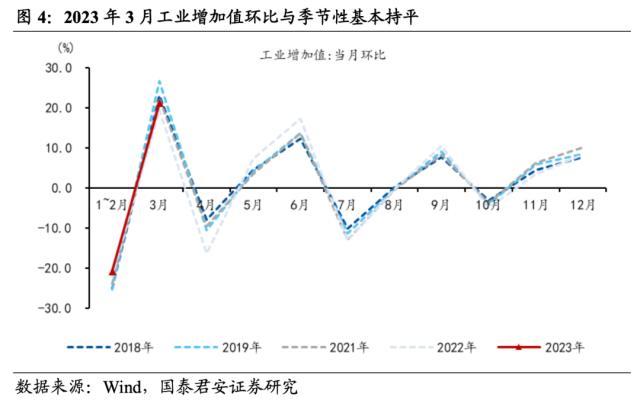

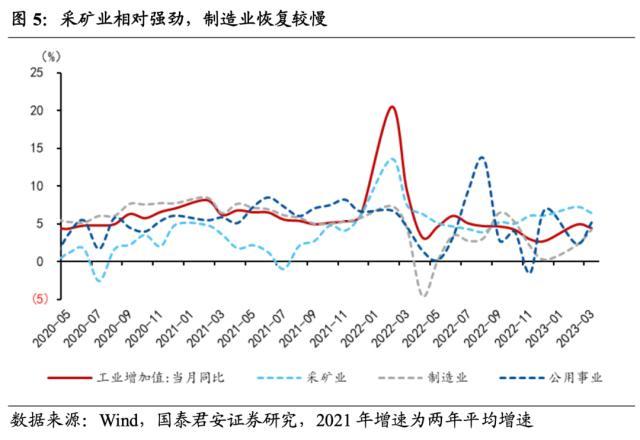

复工复产持续推进,但制造业恢复偏慢。2023年3月工业增加值3.9%,较1-2月2.4%的同比小幅回升,两年平均增速4.4%,与季节性基本持平。从行业大类来看,采矿业0.9%(前值4.7%),两年平均6.4%;制造业4.2%(前值2.1%),两年平均4.3%;电热水5.2%(前值7%),两年平均4.9%。采矿业在高基数下同比回落,制造业恢复偏慢。

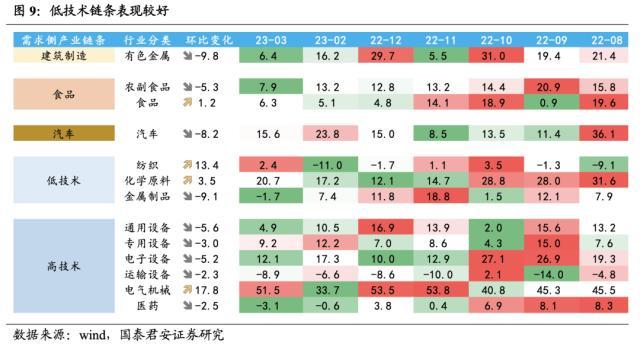

行业角度,中游行业复苏继续好于下游。中游的金属制品(-0.8%→4.8%)、橡胶塑料(-3.5%→1.7%)、通用设备(-1.3%→4.6%)、电子设备(1.2%→3.8%)等行业复苏力度较大,电气机械(13.9%→16.9%)的绝对增速最高;下游除汽车(-1.0%→13.5%)大幅反弹外,其他行业相对疲弱,表明终端需求尚未完全恢复。

4. 投资:制造业回落,地产平稳,基建维持高位

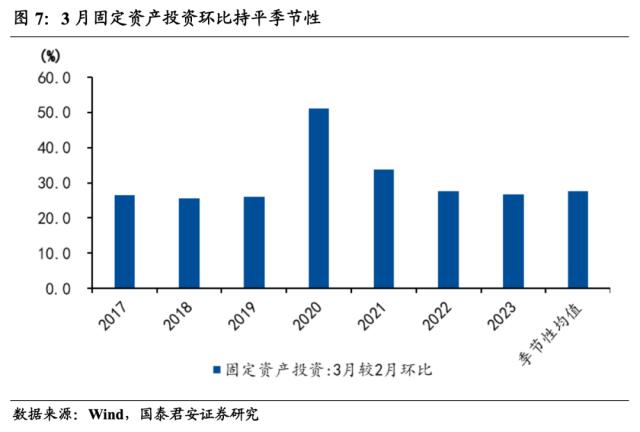

23年3月固定资产投资同比增长4.8%,较上月回落0.7%,环比与季节性基本持平。基建维持高位,地产与上月基本持平,制造业回落幅度较大。

制造业投资同比回落。3月制造业投资同比增长6.2%,比上月回落1.9%,环比弱于季节性。自22年以来制造业投资始终作为稳增长的重要抓手之一,特别是设备更新改造低息贷款预支了部分制造业资本开支需求,后续制造业投资能否维持高增速取决于终端需求恢复的程度。

分行业来看,食品、纺织、化工和电气机械行业表现较好。制造业景气度整体有所下滑,同比较上月增长幅度较大的有食品、纺织、化工和电气机械等行业,同比绝对增速较高的有电气机械、化工、汽车、电子设备等行业。

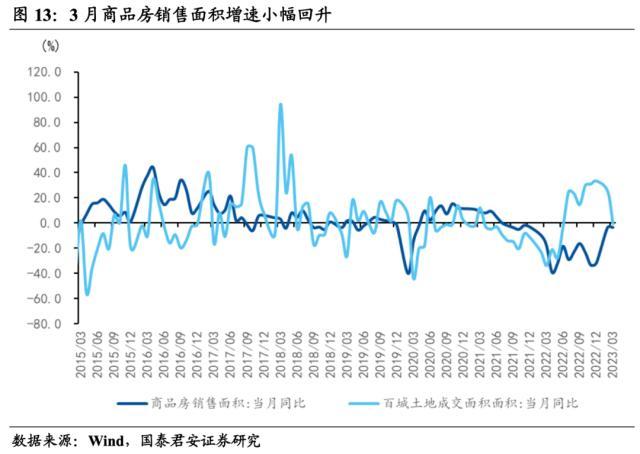

房地产投资同比降幅小幅扩大,但真实投资需求有明显改善。3月房地产开发投资同比增长-5.9%,比上月小幅回落0.2%,环比弱于季节性,部分原因是1-2月环比高基数。此外,1-2月地产投资主要依靠一次性计入的土地购置费(同比16.4%)的拉动,反映真实投资需求的建安投资同比下降13.1%;尽管本月地产投资分项数据还未公布,但历史上一次性计入的土地购置费拉动往往不具有持续性,结合本月开工端数据,我们认为本月-5.9%的同比大概率反映的是投资的真实需求。

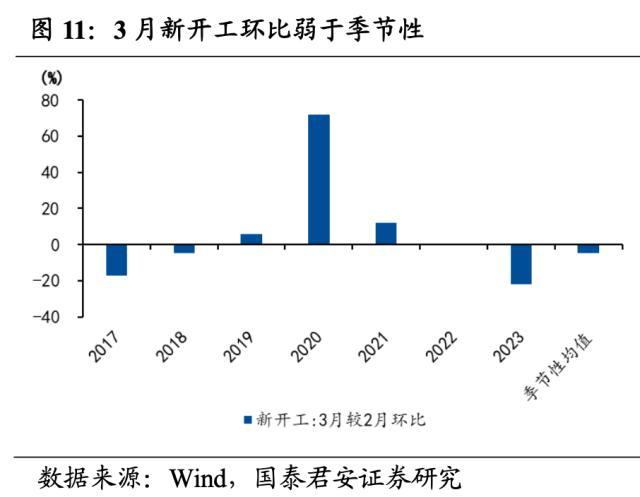

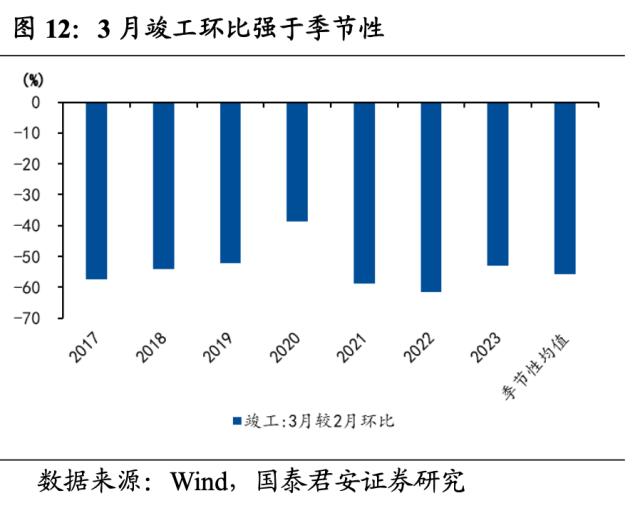

竣工端持续好转。3月新开工、施工和竣工面积同比分别为-29.1%、-35.3%和32.1%,较上月分别下降19.7%、30.9%和回升24.9%。竣工端高增是地产投资的主要亮点,预计未来一个季度地产投资仍将依靠竣工端支撑。

需求端商品房销售继续小幅好转。3月商品房销售面积同比下降3.4%,较上月降幅收窄0.2%;1-3月百城土地成交面积同比高增,反映土地市场有所回暖;但4月地产销售高频数据显示地产销售环比走弱,在疫情后积压需求释放后,销售复苏能否持续还有待观察。

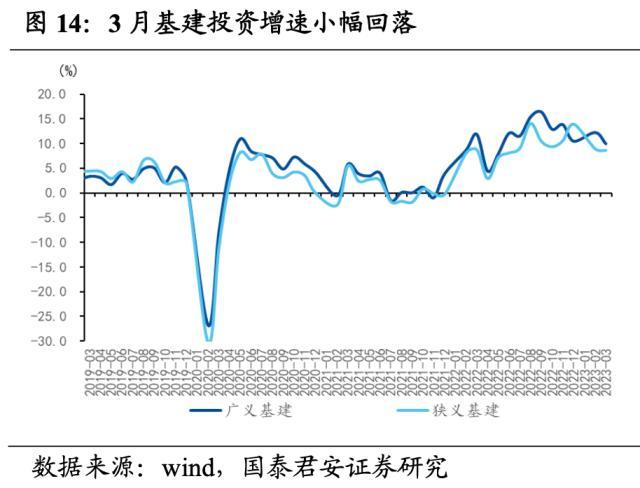

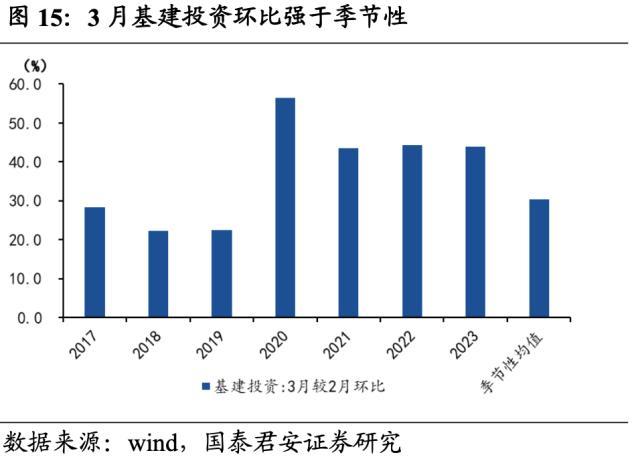

3月狭义和广义基建投资小幅回落。3月基建投资(不含电力)同比增长8.7%,比上月回落0.3%,增速仍高;广义基建投资同比增长9.9%,比上月回落2.3%。本月基建增速小幅回落主要受基数抬升影响,环比仍强于季节性。

分行业来看,电热水、水利公共设施和交运均小幅下滑。3月,电热水投资增速20.4%,较上月回落5.0个百分点,仍处于较高增速;水利和公共设施管理业同比增速回落至6.5%,下降3.3个百分点;交运单月同比8.7%,回落0.5个百分点。电热水增速的下降主因为基数大幅调升,基数回落后将迎来较大幅度回升。

5. 消费:收入改善是支撑消费后续动能的关键

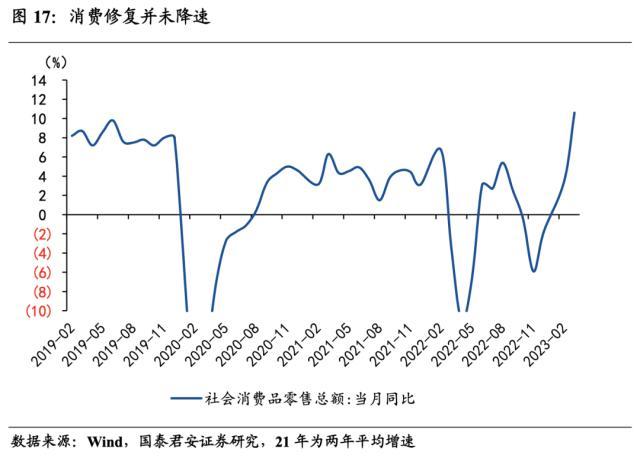

基数以外,确有超预期修复。3月社会消费品零售总额当月增速10.6%(前值3.5%),环比增速为-1.8%,强于季节性(-5.0%)。限额以上和可选品边际改善明显,本月消费修复超预期的核心因素除了积压的需求进一步释放(服务向商品传导),居民1季度的收入端也在环比改善的通道中。

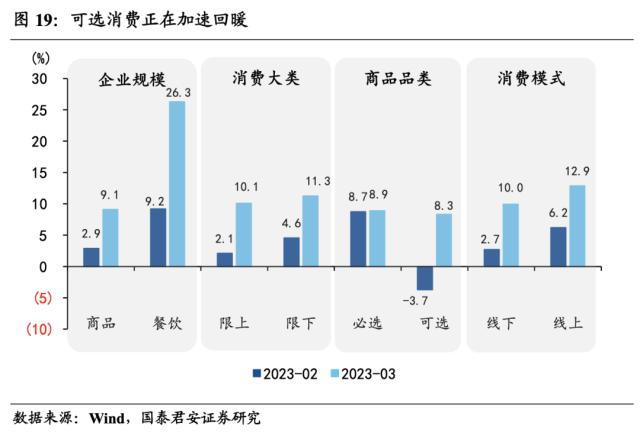

可选消费正在加速回暖。分消费类型来看,商品改善加速,餐饮由于低基数再次高增(26.3%);分企业类型看,限额以上和限额以下分别为10.1%/11.3%(前值2.1%/4.6%),限上消费加速度更快;分品类来看,可选改善幅度较大,必选维持韧性;从消费模式来看,线下消费加速回升。

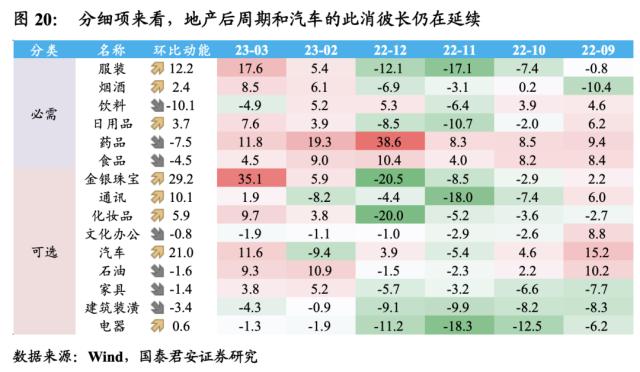

分细项来看,地产后周期和汽车的此消彼长仍在延续。必选消费中服装、烟酒、日用品持续明显,药品继续回落,但依然维持高景气;可选消费中地产后周期和汽车依然呈现此消彼长的状态,年初随着防疫放开,地产政策的作用开始体现,地产销售和后周期消费品加速回暖,但却是以汽车销售下滑作为代价。三月底汽车促销政策开始发力,带动汽车销售环比回升,汽车和地产此消彼长的逻辑仍在演绎,目前汽车再次占优。

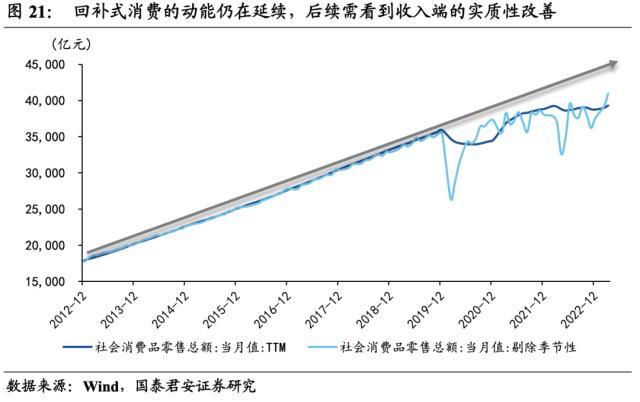

往后看,需要看到的是目前消费结构分化的问题仍然严重,汽车和地产的此消彼长延续,高收入群体是扩张的主力,后续消费的进一步修复需要看到居民收入端持续改善。

6. 全年GDP超过5.5%基本板上钉钉

经济开局良好,全年GDP增速有望达到5.5%-6.0%之间。23年一季度GDP普遍超市场预期,环比基本持平于疫情前17-19年均值水平,明显好于20-22年同期,表明经济处于持续温和复苏之中;展望后续,我们认为若没有二轮疫情等扰动因素,二季度GDP同比可能在7.5%-8.0%之间,下半年在基数作用下回落,同比维持在5%以上,全年GDP增速有望在5.5%-6.0%之间。

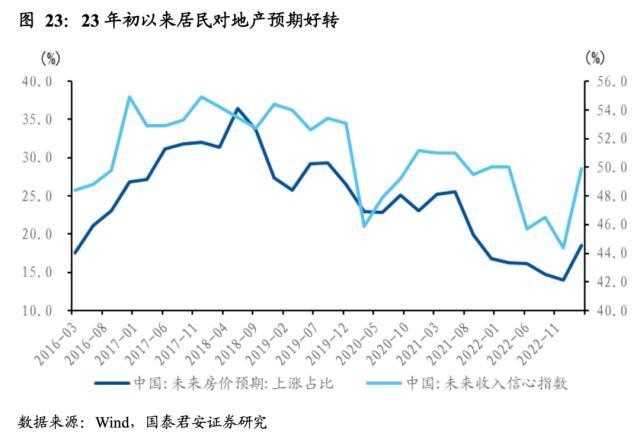

二三季度之后海外不确定性增大,后续复苏动力主要来自于地产和终端消费。一季度出口超市场预期,我们认为后续持续性可能不足,二三季度外需拖累加深仍是大概率事件。在此背景下,后续复苏动力主要来自于地产和终端消费。一方面,央行一季度调查问卷显示居民预期未来房价上涨比例和收入信心指数均较22年四季度触底回升;另一方面,制造业接近终端需求的行业表现弱于中间品制造,表明终端需求不足是制约制造业投资的主要因素,后续,若下半年居民消费信心进一步增强,则制造业投资内生动力有望恢复。

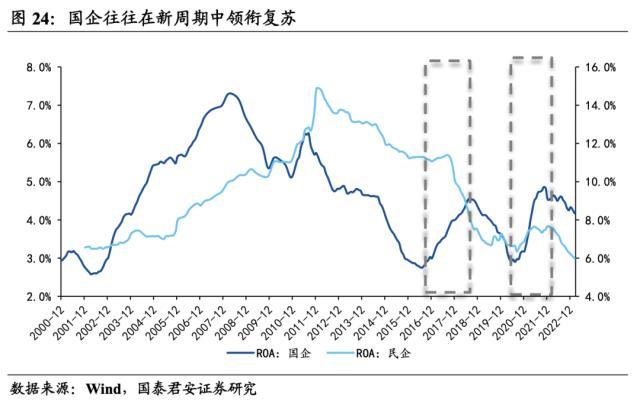

本轮复苏过程中,我们看到央国企将承担更多稳增长的重任。从央国企和民营企业的ROA表现来看,往往央企能够领衔复苏,例如:2016年的供给侧改革之后以及2020年的疫情之后。如今政策推动央企再次扩张有望成为本轮复苏的主要支撑。

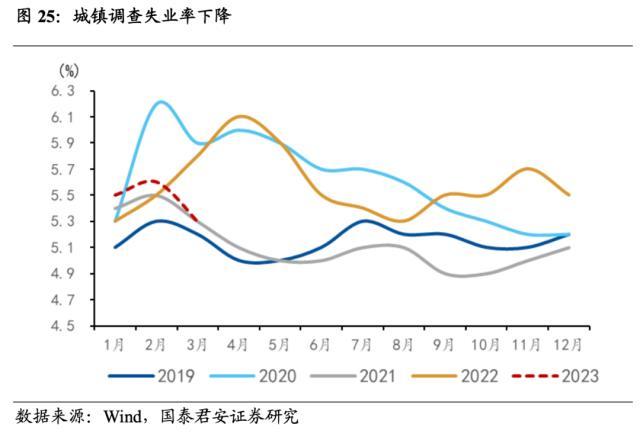

GDP目标完成压力不大是否意味着没有增量政策出台?我们认为不会,只是窗口期可能有所延后。因为新增就业目标完成压力依然很大,政策不会急于退出。3月城镇调查失业率5.3%,较上月下降0.3个百分点,基本回到21年同期水平,表明就业情况有明显改善;然而,16-24岁青年失业率继续走高,上升1.5个百分点至19.6%。青年失业率主要反映高校毕业生的就业情况,而这部分群体的就业是经济活动的滞后反映,只有经济内生动力持续恢复,企业才能有更多应届生的岗位需求。考虑到23年新增就业目标达到1200万人,完成压力较大,大概率不会因短期经济复苏势头向好而急于退出政策。

7. 风险提示

外部不确定性风险加大;政策效果不及预期。

本文源自券商研报精选

英国监管机构初步同意微软收购动视暴雪,微软将成全球第三大游戏巨头

(央视财经《第一时间》)据路透社报道,当地时间22日,英国反垄断机构“竞争与市场管理局”宣布,初步同意美国微软公司收购动视暴雪的交易。报道表示,此举或将为微软史上最大规模的收购交易扫清障碍。英国“竞争与市场管理局”22日发表声明称:其有理由批准微软以690亿美元(约合5037亿元人民币)的价格收购动视暴雪的交易,因为微软方面新提出的解决方案明显打消了他们此前的担忧。大财经2023-09-24 11:58:270000“晋字号”品牌亮相第三届中东欧博览会

5月16日,第三届中国—中东欧国家博览会暨国际消费品博览会(简称“中东欧博览会”)在浙江宁波开幕,由省商务厅组织的我省21家重点消费品企业组团参会,主要包括首批十大专业镇企业,以及有意对接中东欧国家市场的“晋字号”品牌企业。0000种子的传播方式 种子的传播方式仿写

新课标背景下,课堂正发生着改变。今天(11月20日)上午,同济大学附属实验中学的孩子们来到充满野趣的嘉北郊野公园,将课堂搬到大自然中,通过视、听、嗅、触,身临其境感受生物多样性的奇趣之美。走进嘉北郊野公园,鸟鸣声不绝于耳,草坪里、树丛间处处散发着生命的气息。手拿标本收集袋、捕虫网、望远镜的孩子们早已迫不及待,在老师的带领下兵分三路,走进植物、昆虫及鸟类的奇妙世界。大财经2023-03-24 23:03:480000粉饼和散粉的区别 粉饼能代替散粉吗

蜜粉饼和粉饼可以说在我们的生活中是非常普遍常见的,许多人在化妆的时候都常常会用到蜜粉饼和粉饼,那么蜜粉饼和粉饼一样吗?蜜粉饼和粉饼有什么区别?蜜粉饼和粉饼一样吗:粉饼,你可以把它理解为固态的粉底。分色号,有遮瑕力,可以单独作为底妆产品使用。蜜粉饼其实就是我们常见的散粉压成饼子之后的形态。效果和散粉是一模一样的。所以两者并不是一种东西!蜜粉饼和粉饼的区别:大财经2023-03-24 04:07:210000俄罗斯副总理:欧佩克 认为不需要进一步削减原油产量

俄罗斯副总理诺瓦克表示,全球石油市场已经平衡,预计在欧佩克从五月开始减产后,不会看到石油市场的供应不足。欧佩克认为不需要进一步削减原油产量。本文源自金融界0001