银行的存款需要达到多少(才能成为VIP客户)

银行方面或许只存在严格的合作关系,如果希望得到VIP的身份后,成为银行的朋友,而获得更多的利好,也仅有个人的价值完全高过银行的价值后才能形成,但这样的情况,在世界范围内都难以简单达成。

但站在银行的立场,或许银行更希望用户的资金状况形成一种比例,也就是负债、正向储蓄、增值产品形成一个比例,且其中的负债程度较低。

其实无论是银行还是客户,都需要产生一定的差异化,才能使得合作形式正常有序的发生。这里指的差异化与商业活动中的差异化大同小异。

且在急需用钱的时候,只能考虑贷款或是其他的资金渠道来获取所需资金,结果就是,整体社会的金融结构产生了改变,而在稳定性的缺失后,更多的因经济产生的问题也将在社会面上全面铺开。

而以上仅是站在需求的层面看待问题,如果站在要求的角度,银行的分级制度还有必要么?

但是,如此一来,明显的获益方或许仅是银行,用户方面也许未必满意,那么用户难道真的不需要差异化么?

虽然个别的非银行金融机构,也具有银行方面的功能性,但安全以及稳定的问题常有发生,即使解决了银行的工作混乱问题,但新的问题出现,无异于是一种逃避。

其实关于银行的储蓄,一直以来都分为两种类型,一种属于是基本储蓄也就是活期与定期。另一种属于是投资理财。

虽然国家一直在强调共同富裕,但所谓的共同富裕,其实并不是平均富裕,而是一种整体向前的经济形式,头部的发展,离不开整体社会的协调,整体社会的经济水平离不开头部的引导。

如何成为银行的VIP?或许这并不是一个值得思考的问题,值得思考的问题应该是,如何打造个人的资金结构,才能让银行主动认定用户成为VIP。

如果不对这个量级的用户进行级别的分化,那么银行的工作效率将直线的下降,储户方面产生不良情绪之后,会更愿意将个人资金转移到其他的储蓄渠道中,这将影响到银行业的发展,甚至导致银行业呈现萎缩。

虽然,银行的分级管理,的确让部分用户感受到,银行存在一定程度的刻意划分,但整体社会或者需要形成一个结构,少数头部增加经济的活跃性,中量的用户维持经济的稳定性,大量的用户维持社会经济的生产秩序,这样的结构或许才能使得社会有条不紊的发展。

根据国内银行储户的等级设置,基本上储户在银行的数据中分为4个级别,普卡用户,金卡用户,白金卡用户,钻石卡用户。而其中钻石卡用户也就是人们常说的VIP用户。

银行为什么要分级的管理客户呢?这是有意表明社会结构中,存在的金字塔结构吗?还是为了更好的银行发展呢?

但最重要的是,个人的经济情况保持良好的状态,并在此后的不断努力中形成具有价值以及实际意义的个人资金生态,虽然人们难以离开中心化的管理,但改变权重的权利其实一直在个人手中,只不过人们少有重视。

且以上所述的为银行的普遍情况,一些具有一定知名度的银行,也会有不同的客户要求。银行为什么不选择将客户统一管理呢?

而如果银行方面没有采取差异化的客户管理制度,仅是刻板的给到服务,那么对于一些储蓄资金较少的客户而言,储蓄结构将会出现一定的不必要问题。

一般情况下,个人账户储蓄20万以内为金卡用户,超过20万不超过50万的为白金卡用户,储蓄到达百万的为VIP客户。那么这样的分级管理,有什么实际的意义么?

而银行的分级管理,或许也存在另一层面的含义,那就是,如果个人想要成为vip级别的客户,那么只有将个人的资产进行升级,保证正向资产高于负资产才是唯一的办法。

其实还是有必要的,准确的讲一般情况下,银行的普遍用户量级在千万或是亿的级别(不包含地方银行)。

准确的讲,用户在使用卡片后,由于数据中的分级制度,银行工作人员或是银行官方推出APP,会有针对性的去观察储户的账户情况,并在业务办理之前,帮助用户形成风险等级的定义,在用户办理或是咨询业务时,也能给到更为专业的建议。

中信证券:在“美元走强 国内经济基本面不及预期”的组合下,人民币近期或弱势运行,长期汇率或回归震荡市

近期美国银行业风波与债务危机愈演愈烈导致市场避险情绪升温,叠加长期通胀预期意外上升导致市场降息预期回调,因而近期美元指数走强,导致人民币汇率一定程度有所承压。同时,国内经济复苏节奏不及预期,经济基本面对人民币的支撑走弱。但中长期而言预计美元整体将偏弱势运行,汇率或回归震荡市。▍近期美国银行业动荡以及债务危机临近导致市场避险情绪升温、美元指数走强。0001纠结啊!补缴了三十年前断交的社保,这笔钱我是否该找原单位讨要

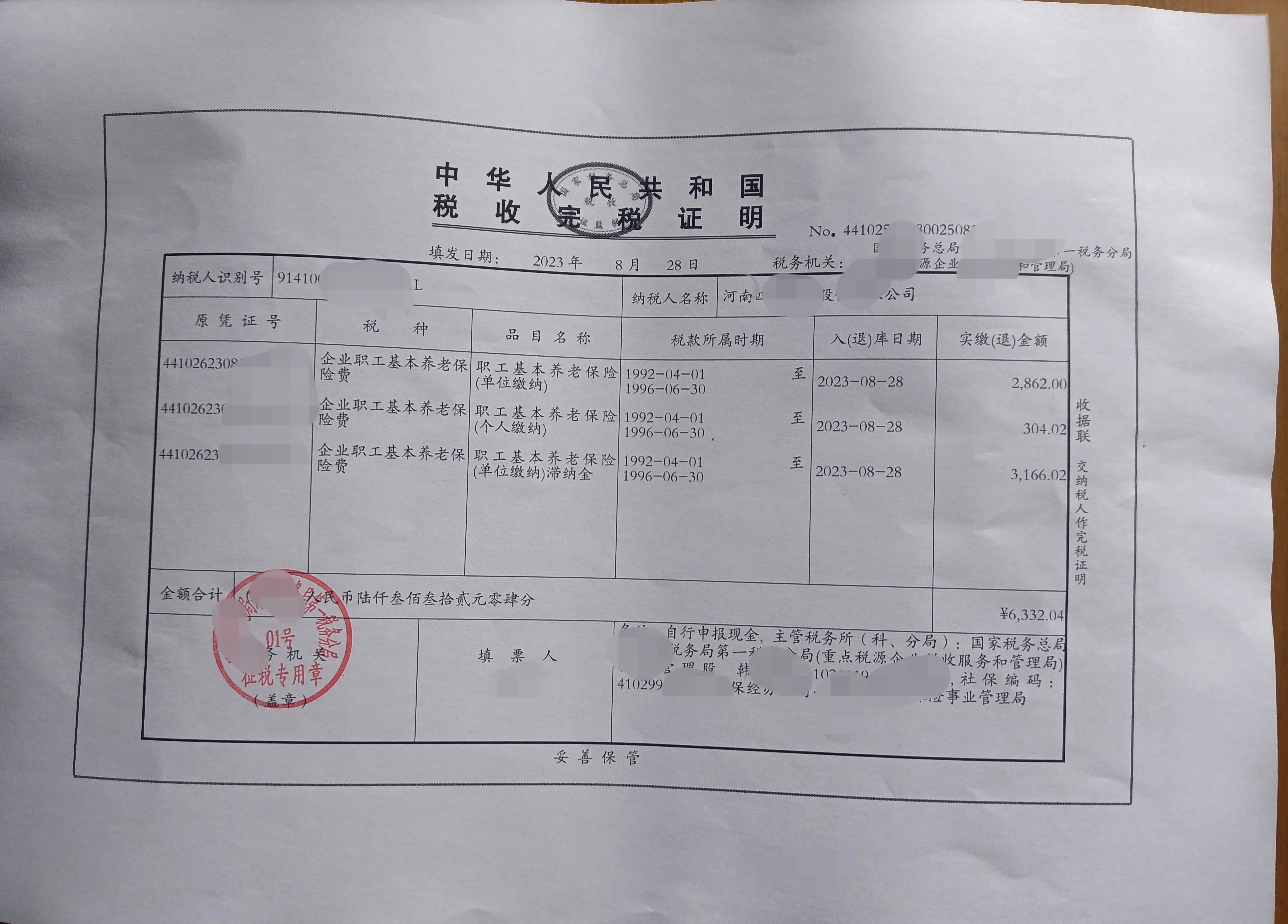

由于种种原因,我三十年前有一段时间的养老保险是个空白,没有欠费信息,所以无法缴纳。经过了解政策,像我这种情况完全可以补缴,但是需要原单位申报。就这样,我先与原单位协商,原单位有点拖,我又提交了仲裁,之后准备起诉,最后原单位同意办理补缴1992年4月至1996年6月养老保险费手续。经过近一个月的努力,今天上午我去税务部门把1992年4月至1996年6月的养老保险费,用我自己银行卡里的钱缴上了。大财经2023-11-09 19:24:420000(图表)纽约金价1月2日上涨

新华社图表,北京,2024年1月3日(图表)纽约金价1月2日上涨纽约商品交易所黄金期货市场交投最活跃的2月黄金期价当地时间1月2日上涨1.6美元,收于每盎司2073.4美元,涨幅为0.08%。新华社发郑悦编制大财经2024-01-03 15:08:300000小清河首次载货起航!让我们穿越复航的26年

小清河首次载货起航!让我们穿越复航的26年7月21日,一艘满载货物的集装箱船从小清河济南港主城港区起航,小清河复航迈出新的一步。这一天,我们期盼已久……(大众日报客户端记者范薇常青张海飞报道)大财经2023-07-22 15:33:200000苹果手机怎么连接电脑 苹果连接电脑用什么软件

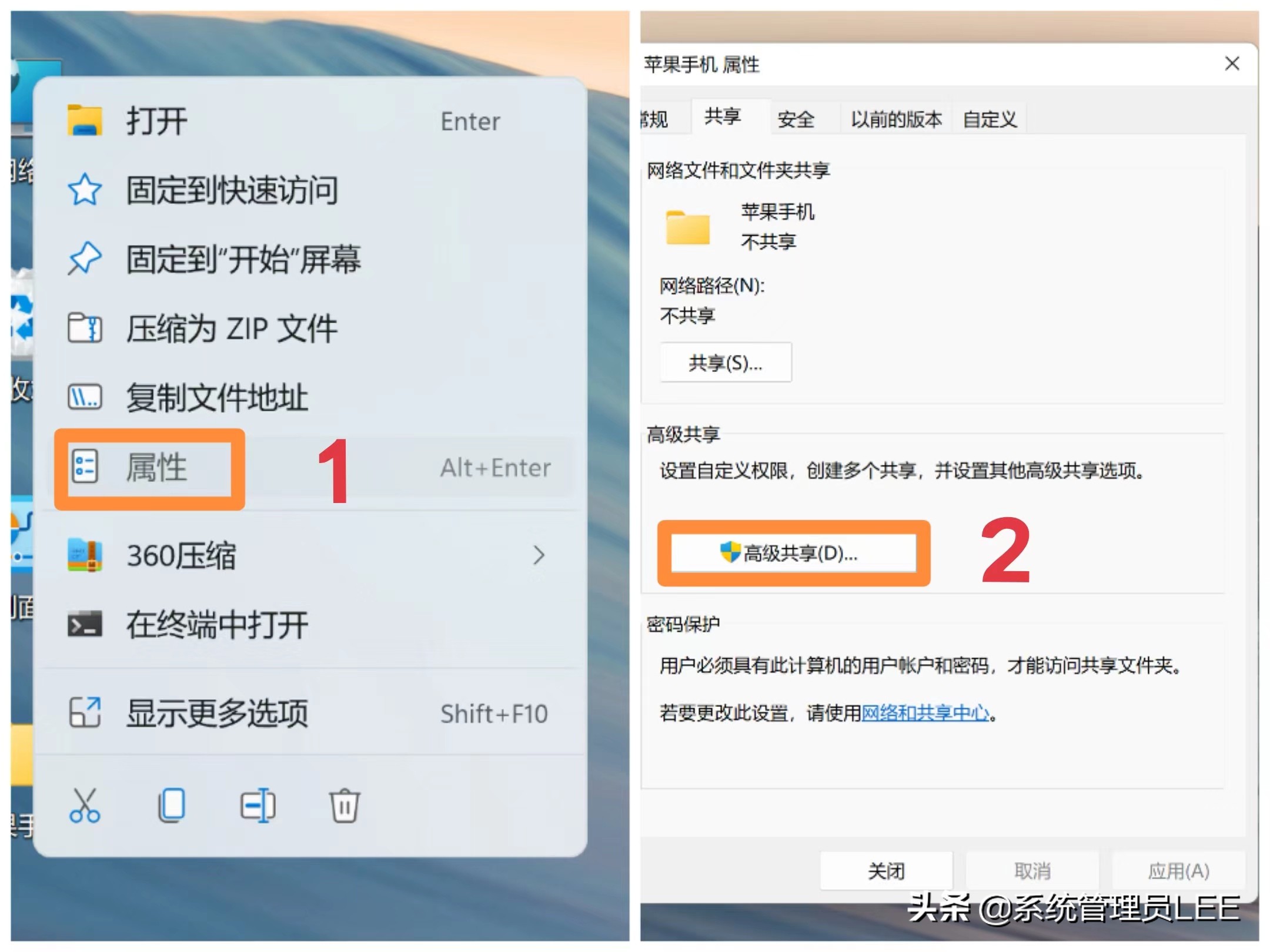

苹果手机跟电脑互传文件原来这么简单?这样操作几个G的大文件也能轻松传输。通常很多人都会使用QQ或微信传送一些小的文件,如果发送大文件的时候就会很麻烦甚至无法发送成功。今天分享个妙招,自己搭建一个共享文件主机,实现苹果手机与电脑轻松互传照片、视频等文件。首先我们要创建共享文件夹—根据自己的需要命名共享文件夹—在这里创建苹果手机的文件夹。1、光标移动到共享文件夹—单击右键进入属性—点击高级共享大财经2023-03-22 18:38:070000