我的交易手法

个人交易员一枚,股、期、币、汇韭菜交易员!

最近有人让我聊聊我的交易是如何顺势的,我这人是多市场,多品种,多周期交易的。

我从不在一个品种中下手跟随趋势,我也不会再一个品种中去跟随趋势,交易就算说出花来,也是胜率与盈亏比,当你这两者越来越强大时,你的交易就越有利。但要清楚一点的是:“越是暴利的市场,机会就越少。”币圈这么多年,成就了很多人,包括我也是其中之一,但背后却是一将功成万骨枯。可想而知,暴利的机会是极少的,我不赞成市场成就天选之子那种暴利方式,你看看他们的下场就知道了,币圈的凉夕就是其中之一,也能很快亏完。真正赚钱还是要凭能力,这个市场的暴利机会就是特别稀少,真正的好机会就是要等。很多人经常问我,你一会儿币圈,一会儿外汇,一会儿股票期货,你到底是做什么的,其实我都是做的。对于节奏博弈论来说,他可以通用市场,除了股市需要变化一下逻辑。真正的趋势跟随,是跟随最强的趋势,找出大机会的特点分布,去以最短的时间内去跟随趋势。我的交易手法是:“等得起,混迹各大市场,哪里有最佳机会,我就去哪里”。

如上图期货纸浆,时隔一年,大多数人都知道我就做了这一个纸浆机会,我可以等一个好机会,等个一年或者两年。

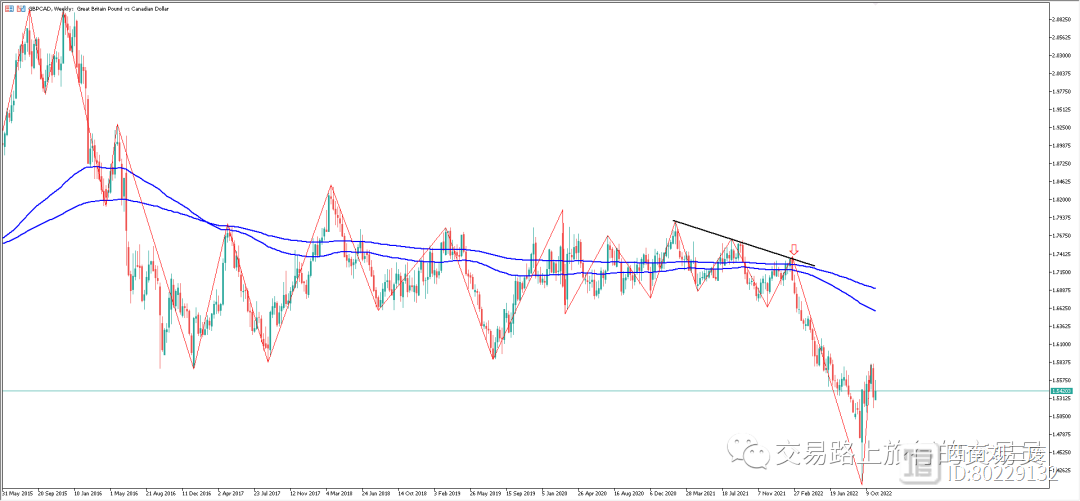

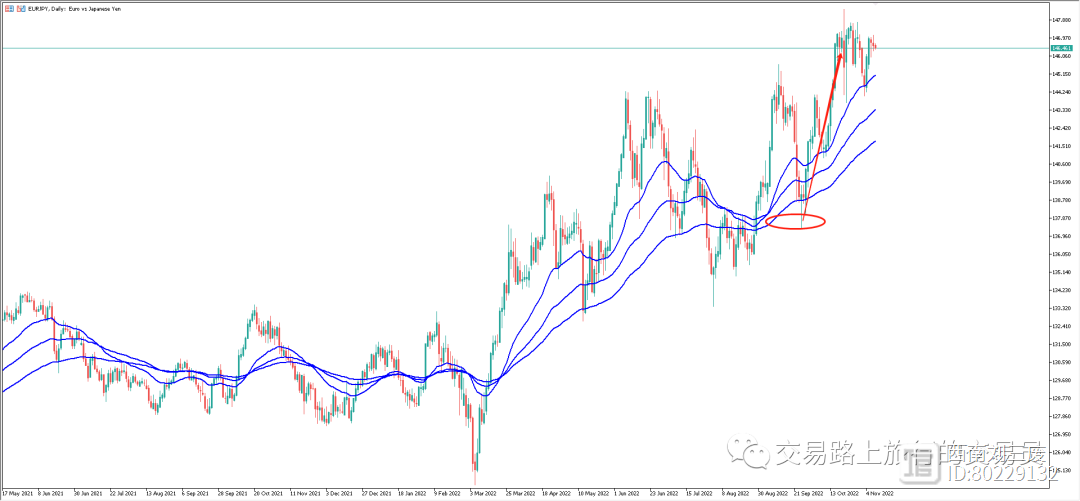

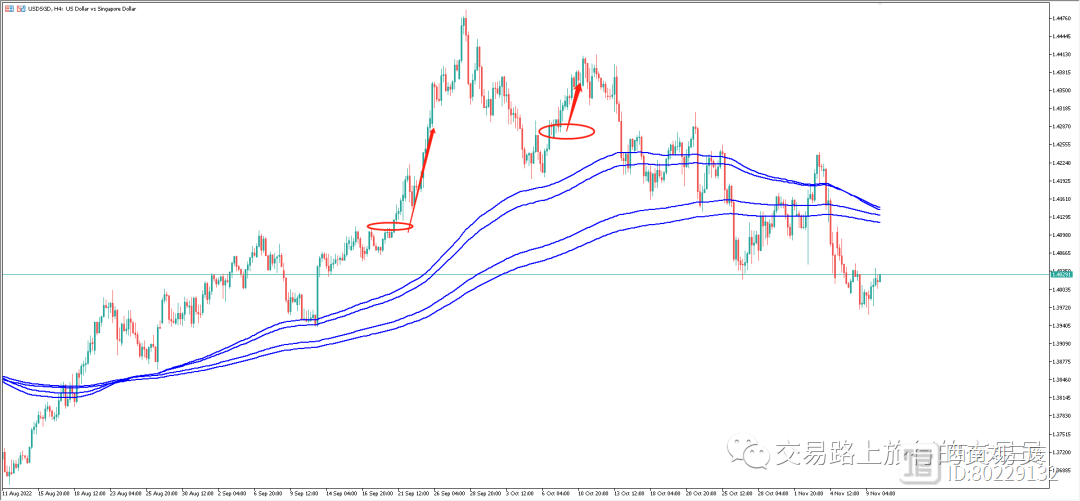

如下图外汇磅加,磅系周线图的一波下跌行情,我需要等个4.5年才等得到一波周线图的下跌行情。

如下图,黄金,每年年底11月份到1月份之间都有布局黄金的多单机会,因为黄金的小基本面,使得黄金在这个周期,会有一波上涨。

如上图黄金,底部在11月份开始形成上攻。如下图币圈,主流币配合势能,结合成交金额判断交易机会,我需要等几个月,才能等到大级别机会这个空单的一击必杀。

再比如股市,我需要等很久,才能找到像九安医疗,宁德时代这样的龙头。我之前读过一本著作,散户奇才录,其中几位比基金经理还牛的散户交易员,有着赫赫战功的无一不是这样的手法。

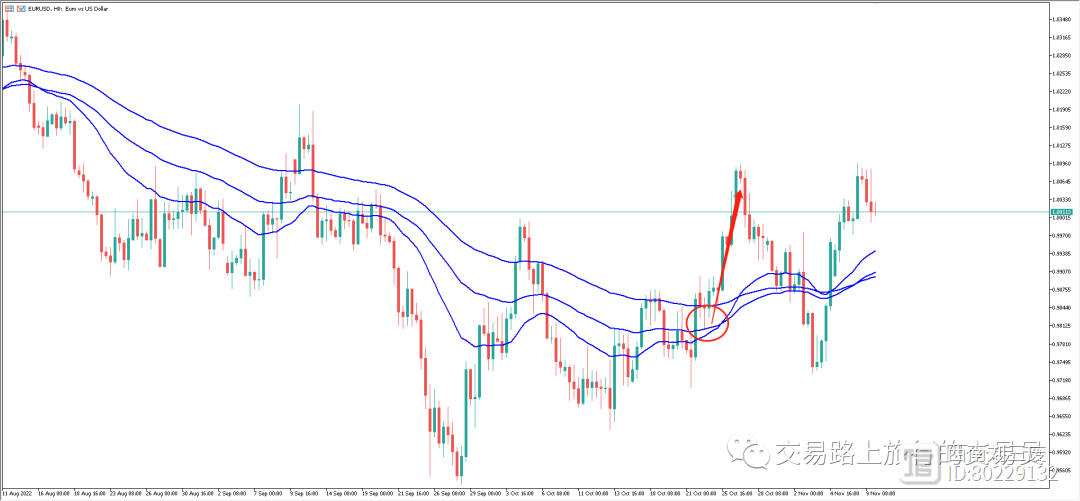

当然,上述我都是举例的大周期,而小周期的机会,就很频繁了,但是小周期好的的交易机会特点,也是非常明显的,就是需要稀有,我可能刷遍整个外汇市场几十个币种,才从其中找得到1.2个交易机会。像1小时30分钟4小时级别以下的交易机会,外汇币圈趋势波段基本上每周都有1到3个,随便做上一个都是5到20倍盈亏比之间。就比如最近几个月的交易机会,如下图。

白银4小时共振10分钟多单

欧元与英镑的之字形转向系统。

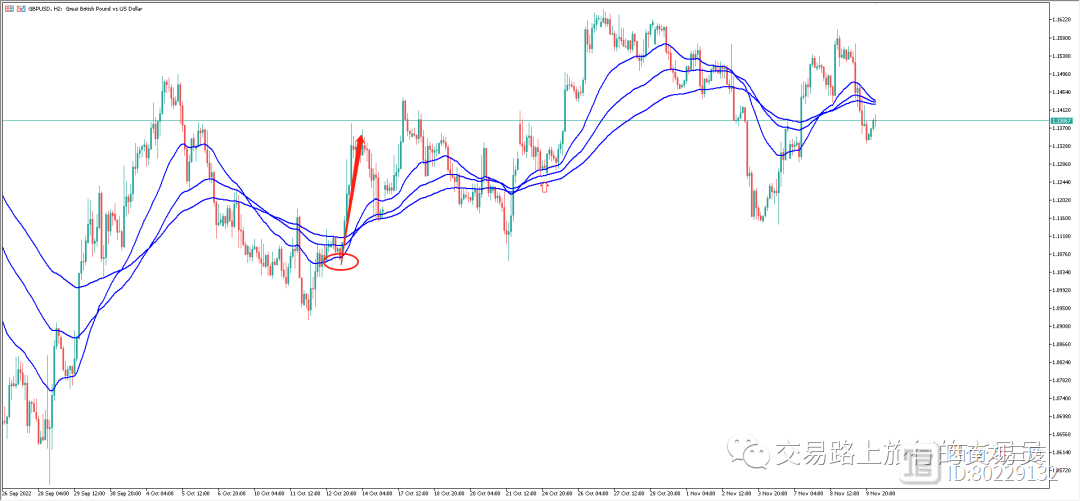

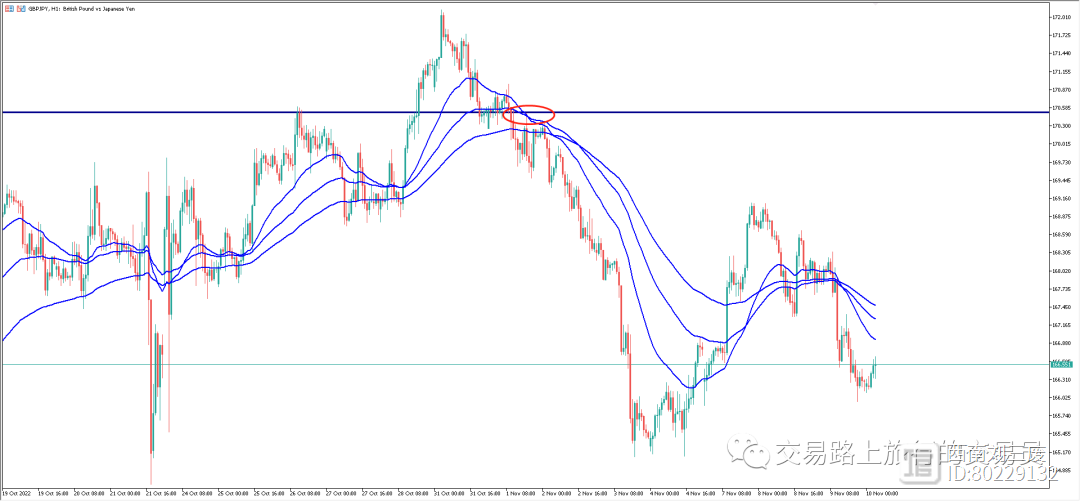

英镑的人气多单机会

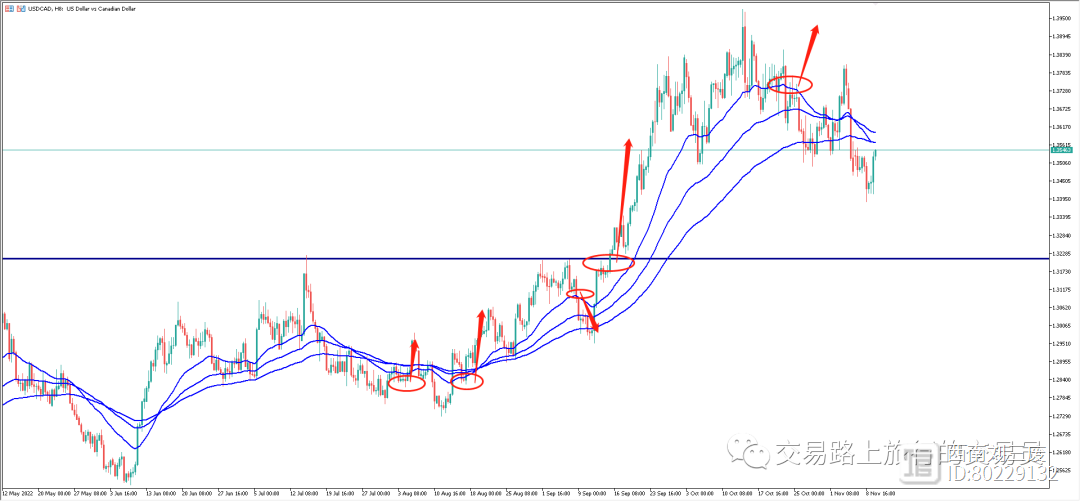

美系货币美加的势能趋势多空人气机会

欧加的5分钟人气交易机会。

欧澳的30分钟震荡分型机会。

日系货币共振欧日交易机会。

磅日空头交易机会。

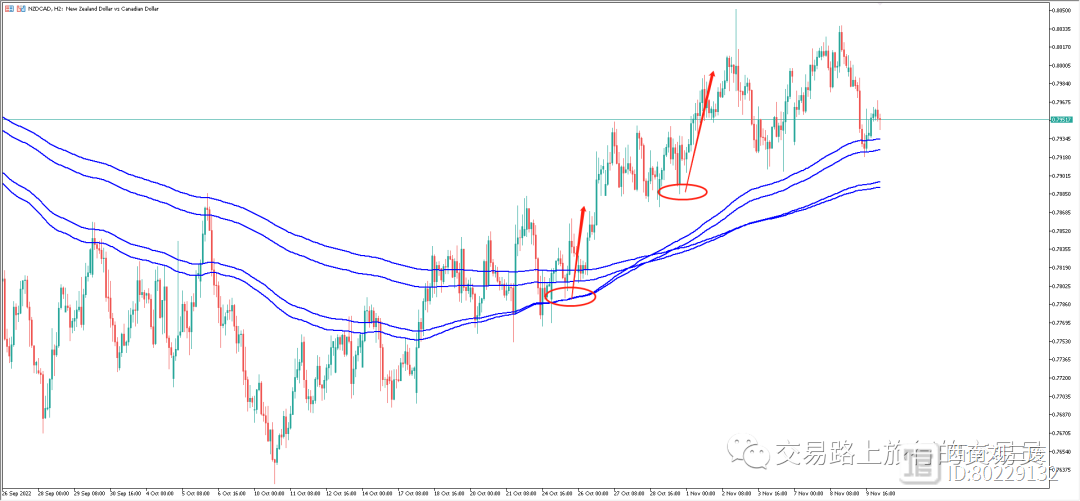

纽加趋势多头交易机会。

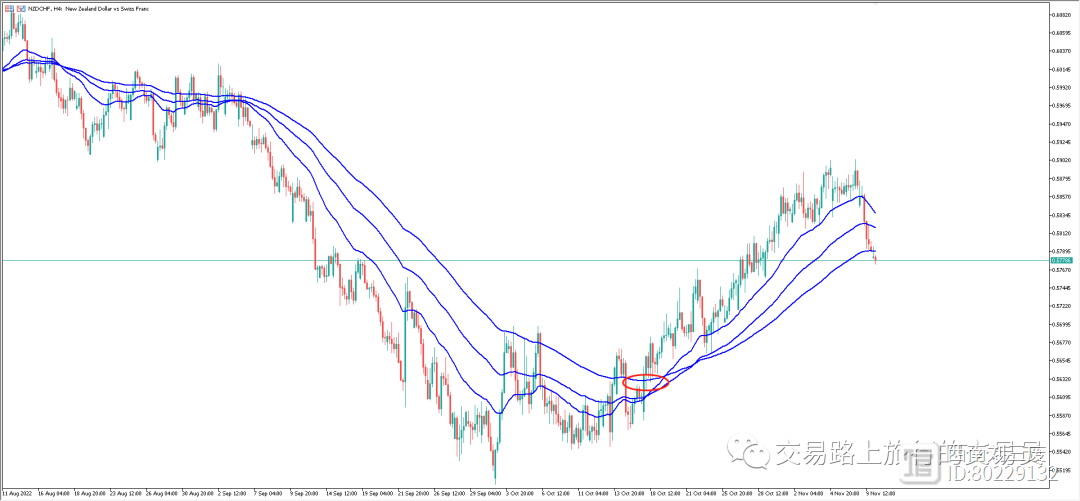

纽瑞4小时上涨交易机会。

美新上涨交易机会。

瑞日上涨机会。这只是节奏博弈论的冰山一角,这两个月出现的最佳交易机会。很多期货与币圈的短线我都没举例,我的风格就是只等最佳的顺势机会,然后一击必杀。

交易系统虽是一个套利方式,但要有用武之地,出手就必须做上最佳的交易机会。我会舍弃震荡,只捕捉单边,优势大,概率多的交易机会。价值与赛道,一定要把资金与杠杆利用到最佳机制上。没事的时候,自驾,旅行,交易。那怎么样才能做到这种最舒服的交易呢,下次我们聊聊,奇才是要把时间利用到极致的,你可能需要几个助理!

从“劳模”到“最美奋斗者”——许家印与叶有芝的荒诞人生

在这个时代,我们常常会看到一些让人瞠目结舌的事情。比如,一个欠款高达2.4万亿的人被评为全国劳模,一个3年内贩卖5000张出生证,从中敛财几个亿的医院院长被评为最美奋斗者。这两个人的最终结局,具有多么大的讽刺意义啊!今天,就让我们一起来揭开这对“郎才女貌”的知名人物的成长经历,看看他们的人生究竟有多么荒诞。大财经2023-11-21 15:58:230000债市杠杆率上升——3月债市托管量数据点评

1、3月,中债登托管量环比增加8220亿(前值增加9783亿,下同),截至3月末中债托管量为98.4万亿(97.6万亿);上清所债券托管量环比增加1603亿(增加4718亿),截至3月末上清所托管量为31.7万亿(31.5万亿)。0001三一集团在非累计销售收入近170亿元

华声在线6月15日讯(全媒体记者刘奕楠实习生于淼)非洲是三一集团国际化的起始站,三一集团至今已深耕非洲市场20年。记者今日从三一集团获悉,20年来,三一集团在非洲实现累计销售收入近170亿元,设备保有量超过18000台,位列中国工程机械企业产品出口非洲的首位。大财经2023-06-16 18:34:130000我是民营企业家 | 孙东伟:小花生背后有大产业,创新不是噱头更不是口号

“我深知,一粒小小的花生,足以支撑起整个产业链发展,也可以带动产业链上的农民增收致富,这就是产业振兴的价值。”鲁花集团党委书记、董事长孙东伟说,回顾从事花生产业发展三十余年,从生产第一滴花生油起,质量就是鲁花产品的生命。大财经2023-06-01 07:16:00000044股节后首周创新高!医药成牛股聚集地,北向近日布局一览,关注这些景气行业

财联社(上海,编辑梓隆)讯,节后首周,各大指数表现分化。其中,上证指数周线成功收涨,深证成指、创业板指则分别下跌近1.4%、2.5%。其余市场主要指数方面,上证50指数周涨近0.3%,国证2000、中证1000指数双双小幅收跌,而科创50指数表现不佳,累计下跌近3.6%。40余股节后创新高,医药生物新高股最多0000