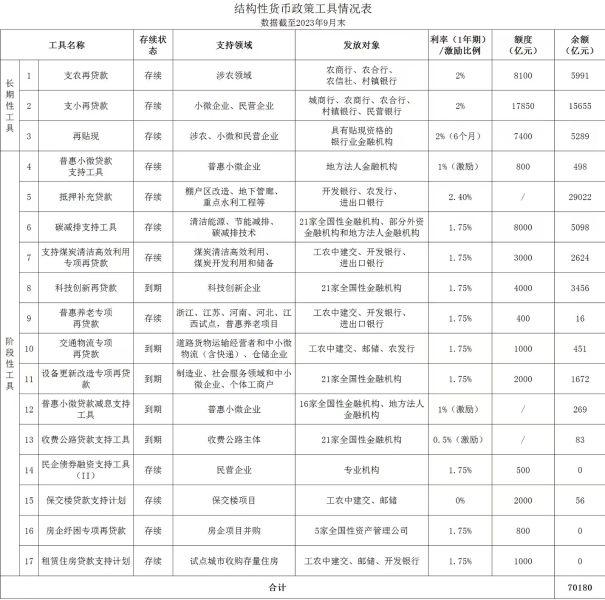

银保监会发布重要利好!

近日,银保监会办公厅印发《关于2023年加力提升小微企业金融服务质量的通知》(以下简称《通知》),要求加力提升小微企业金融服务质量,切实增强小微企业金融服务获得感,促进小微市场主体全面复苏和创新发展,更好激发市场活力和内生发展动力。

近年来,银行业保险业认真贯彻党中央、国务院决策部署,不断深化对小微企业、个体工商户等市场主体的金融服务。截至2023年3月末,银行业普惠型小微企业贷款余额25.9万亿元,同比增长25.8%,较各项贷款增速高14.6个百分点;有贷款余额的客户数达到4010.5万户。

2023年小微金融服务要保持增量扩面

《通知》明确了全年工作目标:形成与实体经济发展相适应的小微企业金融服务体系,2023年总体继续保持增量扩面态势,优化服务结构,提升重点领域服务精准度,拓展保险保障渠道。贷款利率总体保持平稳,推动小微企业综合融资成本逐步降低。

聚焦重点领域加强精准支持

《通知》聚焦重点领域小微企业需求,要求银行保险机构加强精准支持。

一是立足纾困解难、扩大内需和稳定就业,支持住宿、餐饮、零售、教育、文化、旅游、体育、交通运输、外贸等领域小微企业的合理金融需求,促进经济复苏。

二是立足现代化产业体系建设需要,支持制造业、科技型、专精特新小微企业发展,助力产业升级。

三是积极研发符合个体工商户生产经营特征的信贷产品,更好满足其用款急、期限短、频度高的资金需求。

《通知》指出,银行业金融机构要根据个体工商户缺信用信息、缺抵押担保的特点,改进信用评价和授信管理,综合运用经营信息、交易流水、征信信息、公共信用信息等多维度数据,积极研发小额信用贷款产品,努力实现个体工商户贷款余额、户数持续增长。

优化信贷结构和服务定价机制

一是优化小微企业信贷结构。《通知》明确,重点围绕小微企业无贷户加大支持,扩大服务覆盖面。加强对小微企业信用信息的挖掘运用,增加信用贷款投放,降低对担保等第二还款来源的依赖。合理满足单户授信总额1000万元以上的小微企业信贷需求,支持小微企业发展壮大。

二是完善小微企业服务定价机制。《通知》要求,银行业金融机构要根据贷款市场报价利率(LPR)和小微企业客群特征,合理确定贷款利率。银行保险机构要规范小微企业金融服务收费行为,提升服务定价科学性和精准性,加强服务项目与价格公示,做好优惠措施告知。银行业金融机构与第三方合作向小微企业提供服务的,要充分了解第三方机构向企业收费情况,将收费标准作为重要审查条件,严格审核、持续评估,发现存在违规收费、收费过高的要及时停止合作,推动降低小微企业实际融资成本。

三是加大对小微企业续贷支持力度。银行业金融机构要开发小微企业续贷专门产品或完善现有产品续贷功能,原则上小微企业流动资金贷款产品和小微企业主、个体工商户中短期经营性贷款产品都应具备续贷功能。

合理确定本行续贷条件,严禁为挪用于非生产经营用途的贷款办理续贷,不得用续贷掩盖信用风险。

四是落实落细监管评价要求。银行业金融机构要细化小微企业授信尽职免责制度,与不良容忍度政策有效结合,明确各流程环节人员免责认定标准,增强基层执行的可操作性,努力做到应免尽免。

发掘银行差异化服务优势

对于不同类型的银行,《通知》提出了差异化要求。

具体来看,要提升大中型银行服务小微企业内生动力。其中,大型银行要进一步发挥资源、技术优势,优化小微业务的数字化经营模式,深挖服务潜力,实现规模经济。

股份制银行要提升自主服务能力,培育专业化人才队伍,筑牢小微业务发展基础。

大中型商业银行要增强金融供给的区域协调性,对前期小微信贷投放薄弱的地区,要进一步压实责任,督促相关分行加大投放力度。

要推动地方法人银行加大小微企业信贷支持力度。地方法人银行要加强营销获客、授信审批、风险管理等能力建设,利用人缘、地缘优势,探索构建有效的小微企业服务模式,打造小微金融“金字招牌”和“百年老店”。普惠型小微企业贷款占比较低的地方法人银行,要继续加大信贷资源投放,稳步提升业务占比。

要积极发挥政策性资金服务小微企业优势。政策性银行与转贷行要健全小微企业转贷款业务合作机制,加强规范化、精细化管理,完善转贷款管理制度、业务流程及信息系统。支持政策性银行根据自身战略,探索开展小微企业直贷业务。

拓展保险保障渠道

在机制层面,要构建保险公司服务小微企业机制。各保险集团和保险公司要将小微企业保险服务融入发展战略,树立为小微企业提供全面、系统风险保障的理念。明确专门部门统筹小微企业保险工作,梳理服务小微企业的各类保险业务,在内部系统中明确小微企业、个体工商户客户身份标识,夯实小微企业保险数据基础。

在产品层面,要丰富小微企业保险产品服务供给。鼓励保险公司按照商业可持续、保费合理的原则,针对不同行业、不同生产经营特点的小微企业、个体工商户需求,丰富产品种类,设计专属保险方案。

加强规范管理

《通知》要求,银行业金融机构要加强贷款“三查”,不得向无实际经营的空壳企业发放经营用途贷款,强化对成立时间或受让企业股权时间较短的借款主体资质审核,防止借款人利用小微企业(主)和个体工商户身份套取经营性贷款资金,加强贷后资金流向监测和用途真实性管理。

科学合理对小微企业授信,防范“过度授信”风险。加强对小微企业贷款风险的监测分析,做实风险分类,合理控制贷款质量。

加强小微业务数据治理,提高数据报送质量和规范性。

此外,《通知》还要求各级监管部门、各银行保险机构要主动加强与中央有关部门和地方政府的对接,积极推动全国一体化融资信用服务平台网络等信息共享机制建设,推动各地更加精准全面归集共享小微企业信用信息,优化数据交换方式,提升信用信息的可用性。

转自:中国银行保险监督管理委员会网站

来源: 中国经济网

野村陆挺:货币财政政策结合加速“保交楼”

进入2023年最后一个月,市场密切关注下一步宏观经济的复苏节奏,重点依然聚焦在房地产、消费、出口等领域。“多个维度的数据告诉我们,当前房地产行业确实面临比较大的困难。”在近日的媒体交流会上,野村中国首席经济学家陆挺再次指出,房地产行业企稳复苏是我国经济企稳复苏的前提,建议抓住房地产这个“牛鼻子”,首要是通过货币和财政政策结合加速“保交楼”,推动市场出清。大财经2023-12-11 09:57:420001从亏损49w到900w盈利,只因牢记“筹码分布”,避免成为韭菜!

炒股,化繁为简,把复杂的事情简单去做,简单的事情认真去做,大道至简,离成功就近了!曾经有一位表情痛苦不堪的中年人去找柏拉图,他说:“有什么办法可以让我的生活压力少一些?我感觉快喘不过气来了!”柏拉图没有直接回答他的问题,而是给了他一个袋子,然后对他说:“走,我带你到一条石子路,待会儿你把认为漂亮的石头都捡起来装进袋子里。”大财经2023-12-13 14:09:500000万用表测电压 万用表怎么量电压

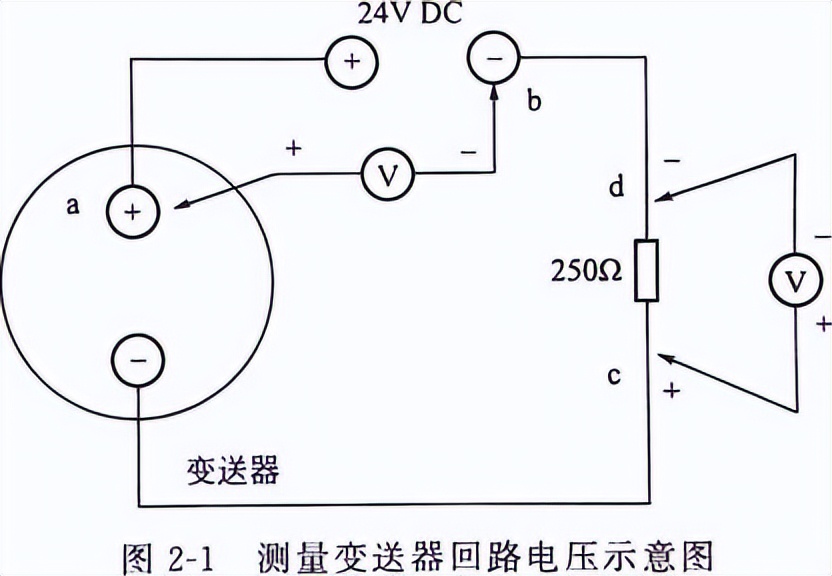

测量变送器回路的电压图2-1是个变送器的测量回路。用万用表直流电压挡测量a、b两端及c、d两端的电压,可以判断变送器测量回路是否正常。?若a、b两端的电压大于24V,可以判断供电电源异常,应检查24V供电。大财经2023-03-24 04:00:590000文言文翻译器在线转换 一键生成文言文转换器

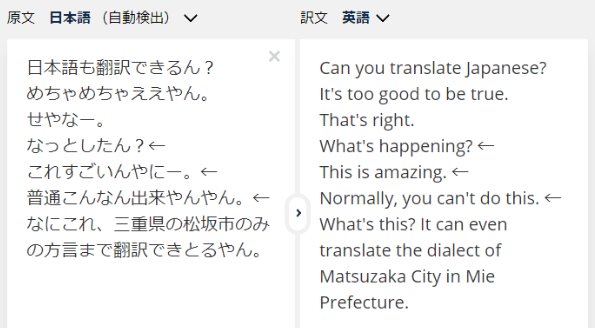

站长之家(ChinaZ.com)4月1日消息:最近,一款名叫DeepL的在线机器翻译软件在日本大火。这款翻译软件的牛逼之处不仅是能准确地翻译日语、英语等多国语言,而且它还可以精准翻译方言、文言文甚至学术论文。经数据测试,DeepL不仅从字词上进行翻译,而且根据下文对翻译结果进行改善,超出谷歌、微软和Baidu等翻译软件能力。大财经2023-03-21 03:32:200007美股还要跌26%!大摩:经济和FED总有一个会成为逆风

财联社5月10日讯(编辑黄君芝)美国股市最直言不讳的怀疑论者和大空头之一、摩根士丹利策略师MichaelWilson日前表示,随着投资者意识到经济要么走向衰退,要么美联储准备在更长时间内保持较高利率,美国股市将进一步下跌。0000