还房贷的思路

核心在于:你的月供压力大不大?

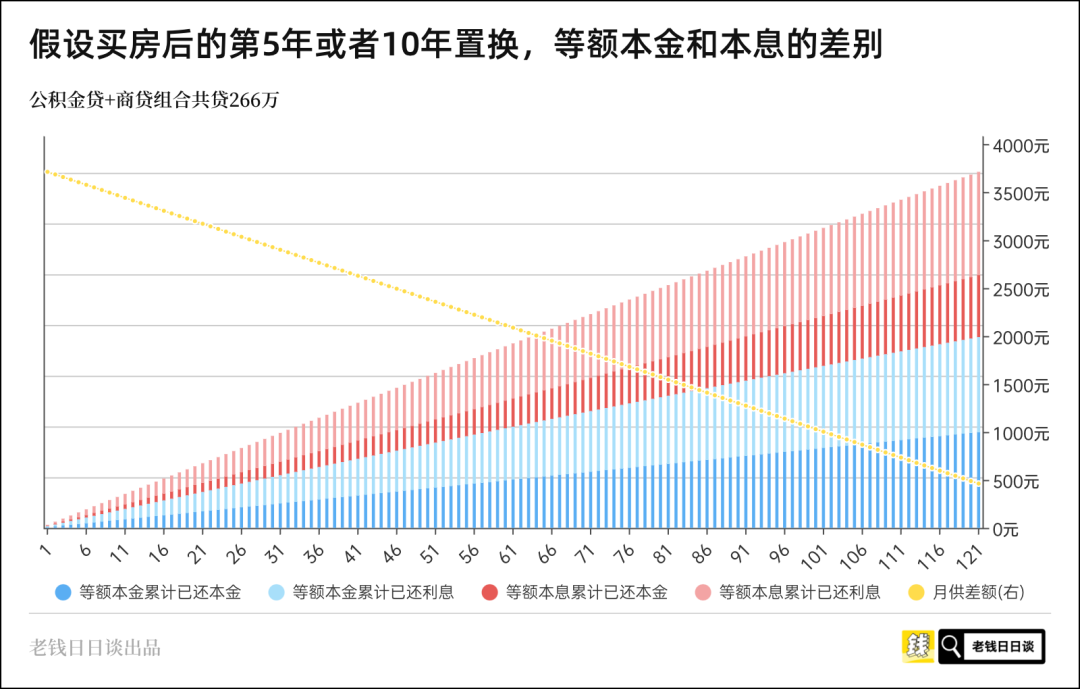

正好最近有个球友打算贷款买房,他明确知道自己会置换,所以假设自己持有5~10年后就卖掉——根据这种情况,我们再算一遍两种还款方式,像这样:

要给过程留出冗余,这是安全边际。

买房是决策,还贷是过程。

所以,两种方式,咱也别纠结谁最优了。

《金钱心理学》告诉我们:

保持低负债,内心松弛,努力不让情绪和欲望接管大脑,才能让过去的知识和经验起作用,更从容地在周期中沉浮。

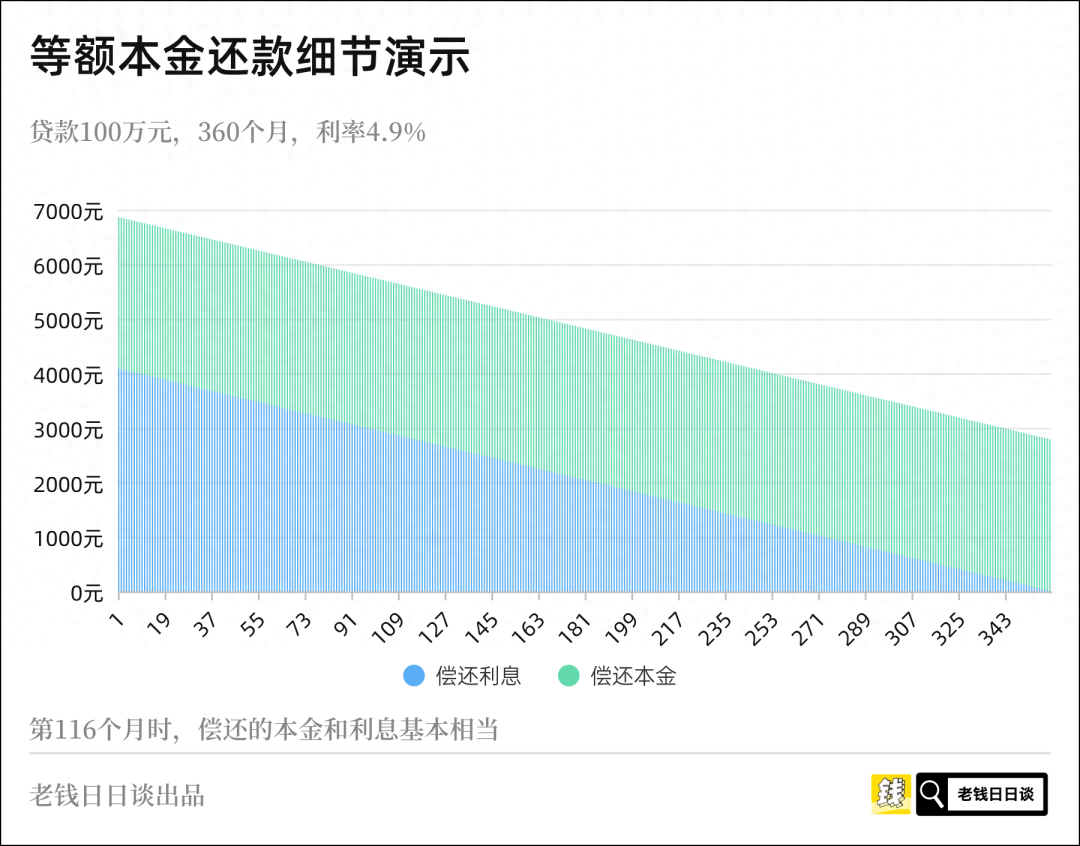

蓝色是利息,绿色是本金

你当初选了等额本金,那卖房时欠银行的本金就少,但代价是月供还得多。

蓝色柱子是等额本金,红色柱子是等额本息,黄线是两种方式的月供差额。

而一线城市大部分购房人往往需要拼尽全力才能上车,需要极限操作。尤其很多普通家庭的娃,自己工作不错,收入还行,往往月供还好,主要是差首付,会努力多贷一些,所以很自然地,想把月供压低一些。

而松弛很重要,它可能是穿越周期最好的心态。

下图是等额本金的还款过程:

二三线城市购房人的朴素想法:少欠银行一些,首付高点,利息少点。

压力大!那就选月供少的等额本息。

简单给大家看几张图吧,我觉得足够把还房贷这件事说清楚了。

最后还是再啰嗦一遍:

下图是等额本息的还款过程:

然后我单独比较了下这两种还款方式,每个月的月供里包含的「利息」,像这样:

塔勒布毒舌地告诉我们:

由上图可知,其实两种方式的利息差别真不大。

现在的最优解拉长来看可能脆弱不堪。

无所谓!那选等额本金,每个月多还掉一些本金,毕竟更省钱(利息)。

我之前有些极端了,总说30年等额本息是最优解(现在依然这么认为),但确实没有考虑到个体差异——

5年以后你卖房时,银行是不看利息的,只看你还欠着多少「本金」?

我直接说结论了:

22~45 岁大概是人这辈子还有心气战天斗地,人力资本还没严重贬值的阶段。

我22岁毕业,今年32岁,已经走完了青年的2轮周期。

满打满算,也就 5 轮周期——青年 2 次,中年 3 次。

我最近就有个感慨:

还得继续走接下来中年的3轮。

等额本金和等额本息最核心的差别,就是这条黄线!

人负债压力较大时,精神状态会天然地紧绷,很难松弛下来。

你当初选了等额本息,卖房时欠银行的本金多,但之前每个月还的月供也少。

周期上行时烈火烹油,周期下行时哀鸿遍野,人很难不受环境影响。

不要勉强,不要极限操作,不要为了身价而活!

银河宏观:一季度工业企业利润分析,盈利底在哪里?

高明丨宏观经济分析师一、核心观点4月27日国家统计局发布,一季度全国规模以上工业企业营业收入与同比-0.5%(前值-1.3%);利润同比-21.4%(前值-22.9%),其中3月同比-19.2%。0002为什么霞最后嫁给了克烈 婉君最后嫁给谁了

号外号外,LCK赛区再爆黑科技璐璐打野,AFS战队vsMVP战队,进行了四场血战,终于迎来了关键的第五场决胜局,但是AFS这个时候出了一个奇牌-璐璐打野。MVP选出:酒桶,霞,辛德拉,克烈,宝石。AFS选出:露露,皇子,小炮,岩雀,风女。在最后的关键局能够选出露露打野,这是多么大的心脏啊。大财经2023-03-22 04:04:400000抢注杨幂商标均已无效

5月8日,杨幂官宣离开嘉行传媒,目前杨幂工作室微博已改名。天眼查App显示,西安嘉行影视传媒股份有限公司成立于2007年7月,注册资本2000万人民币,2022年年报显示,曾嘉、赵若尧分别持股约45.56%、20.25%,为前两大股东,杨幂持股约15.19%,为第三大股东。0000全国地方债余额突破40万亿,买理财产品要注意了!

近日,财政部公开了2023年10月地方政府债券发行和债务余额情况。截至2023年10月末,全国地方政府债务余额401011亿元。这是地方政府债务余额首次突破40万亿元关口。0005