杭州富阳首富(一下没了350亿)

对于市场环境的波动,徐金富显得颇为淡定。早在2022年11月中旬,碳酸锂价格走高,冲击60万元/吨之际,徐金富就风趣地说,自己经常坐“过山车”,根据经验,锂盐(电解液的成分之一,碳酸锂是锂盐的一种)供过于求时,价格下降非常快,不会是缓慢下跌。他预测说,其价格会降至20万元/吨以下,但大概率不会跌破12.5万元。

六氟磷酸锂通常是由碳酸锂生产而成,碳酸锂是锂盐的一种。不过,令人头疼的是:六氟磷酸锂的生产条件苛刻,工艺难度也极大,以至于在全球范围内,具备规模化生产六氟磷酸锂的企业较少,且集中于锂电池技术的先行者日本。从九十年代开始,以森田化学、关东电化,以及瑞星化工为代表的日本厂商,垄断着全球九成以上的六氟磷酸锂市场份额。

徐金富这么做是有原因的:东莞凯欣是头部锂电池厂商ATL的合作伙伴。通过收购东莞凯欣,天赐材料成功抱上了ATL这棵大树。2015年,51岁的徐金富迎来了自己的高光时刻,他首次上榜《2015年胡润百富榜》,以23亿元财富排名第1607位。这仅仅是徐金富起飞的起点。天赐材料收购凯欣的“醉翁之意”不仅限于ATL,还剑指动力电池企业宁德时代。

不少趁机进场的散户也“哭晕”在股吧。王枫是在天赐材料股价跌到50多元每股时入场的,他认为这个多年的电解液一哥的股价不可能一直下跌。新能源概念股一旦股价回升,王枫可以借此大赚一笔。但令他没有想到的是,天赐材料股价的下跌,直到今天仍没有筑底。王枫眼睁睁看着天赐材料的股价,从50多元跌到了现在的20多元每股。

2011年,与另一家新材料公司多氟多一样,天赐材料也实现了六氟磷酸锂的自产,当年生产82.22吨。至此,天赐材料与多氟多等中国企业,一洗前耻彻底打破了日本企业对磷酸锂的技术封锁和市场垄断。另一边,天赐材料自产六氟磷酸锂的应用,逐步替代了外购六氟磷酸锂,显著降低了自家公司的生产成本,提升了电解液产品的毛利率。

天赐材料在2022年,接受机构调研时表示,从半固态/固态电池的发展路径来看,都需要用到电解质,而天赐材料的核心竞争力就在于电解质。不过,天赐材料表示,“也会积极跟进半固态/固态电池的相关技术。”换言之,从目前来看,天赐材料的主赛道依然是电解质。这也正是锂价仍处低位震荡,而天赐材料逆势扩张碳酸锂的动机所在。

事实证明,他做的这个决定是对的。重回广州后的五年里,徐金富边做研发边做贸易,积攒了一笔资金。直到2000年,觉得时机对了的徐金富,成立了名叫天赐材料的公司。创立之初,天赐材料的主营业务,从洗发水材料,逐步拓展到护发素,以及沐浴露等多个领域。宝洁、联合利华、欧莱雅等国际公司,皆成为了天赐材料的大客户。

此情此景下,一些机构苦不堪言,尤其是在2023年二季度大幅加仓天赐材料的基金机构。Wind数据显示,基金机构由2023年一季度19903.71万股,大幅加仓至二季度末的37818.68万股。天赐材料大幅缩水的市值,影响了这些基金机构的业绩。

公司股权集中也是天赐材料的优势所在。天眼查数据显示,天赐材料的股权,主要集中在徐金富家族手上。其中,徐金富持股有36.31%,具有天赐材料的控制权。徐金富弟弟徐金林持股1.28%,妹夫林飞持股1.67%。除此之外,就是香港中央结算有限公司持有5.80%的股份。其他单个股东持股比例,均不超过3%。

这一年,天赐材料以223亿元的营收规模,大大拉开与电解液老二新宙邦的距离。不仅如此,徐金富还在2022年,凭借402.2亿元的泼天财富,成为浙江杭州富阳首富。

天赐材料的业绩,也借此飞速增长。2014年1月23日,业绩向好的天赐材料,在深交所挂牌上市。这一年,徐金富又做了一个重要的决定,这为他后来搭上高速运行的列车埋下伏笔:天赐材料积蓄了2.6亿元的资金,徐金富拿出将近2亿元去收购东莞凯欣。在外界看来,这是一个买的不值、溢价太高的决定。

锂电材料市场2023年持续走弱的势头,也没有阻挡住徐金富扩产的脚步。这年1月,天赐材料斥资3.8亿元,投建年产8万吨锂电添加剂材料项目。12月6日,天赐材料再次公告称,子公司九江天赐资源循环科技有限公司,将投资建设年产3万吨碳酸锂项目,总投资不超过10.70亿元。

然而,从短期来看,这一切,皆没能拯救天赐材料目前下滑的股价与业绩。作为电池电解液材料中最具产销规模的企业,天赐材料当前的发展还有其他一些隐忧。王兆江认为,随着电池发展技术不断更新,未来的固态电池会摆脱对电解液的依赖,“所以天赐材料必须跟上技术形势发展,否则会影响远期发展。”针对固态电池的布局与否,天赐材料有自己的态度。

从上世纪90年代开始,六氟磷酸锂作为锂电池电解液中的核心材料,不仅一直被日本牢牢控制,技术更是被封锁得密不透风。这种白色粉末,一度被炒到100万元一吨的天价。这让森田化学、关东电化等少数日本公司,赚得盆满钵满。

反观竞争对手电解液老二新宙邦,其2022年上半年在海外的收入,是天赐材料的2.39倍。雪上加霜的是,进入2023年,天赐材料在欧洲的扩产还遇阻了。在这一年8月14日,天赐材料介绍称,公司决定终止捷克天赐年产10万吨锂电池电解液项目(一期)并注销捷克天赐。“捷克项目前期工作推进困难,整体项目进度缓慢。”

时移世易。多年后的今天,电解液行业早已成为中国人的舞台。中国不仅出现了一些将产品反向出口到韩国和日本的明星公司,还以80%的市场份额成为全球最大的锂电池电解液生产国。徐金富一手创立的天赐材料,则成为中国电解液行业中最大的一朵“浪花”。

四年后,徐金富将股权卖给了罗秋平。1993年,徐金富拿着第一桶金,在家乡浙江富阳创业:与当地化肥厂合作开发原材药。天不遂人愿的是,徐金富埋头研发两年,一点成果都没出来,钱却花得一干二净。亏光第一桶金后,徐金富并没有灰心,而是借钱搬家南下广州。

这也成为天赐材料的绝佳机遇:电解液赛道的周期性驱动因素,可不就是动力电池的高增长?通过ATL的关系,天赐材料顺利进入宁德时代的供应链。有媒体如此形容这场买卖:徐金富选择的不是新干线,而是一艘已经点火的巨型火箭。从2018年到2020年,宁德时代从天赐材料采购的电解液所占的营收比重,不断攀升直到54%。

新浪基金算了一笔账,若以2023年6月30日的开盘价至9月8日的报收计算,且假设这期间机构并未减仓,基金机构区间浮亏超40亿元。其中,广发基金区间浮亏4.62亿元,国投瑞银基金区间浮亏4.58亿元,东方基金区间浮亏3.86亿元。

天赐材料之所以曾被称之为大牛股,只因其在短短一年时间里,股价就从10多元飙升至80多元每股(前复权)。2021年10月28日,是天赐材料股价的最高光时刻,每股股价高达84元。“天赐材料作为锂电材料中做电解液的龙头企业,市占率最高,所以资金才会热炒。”深圳北山常成基金投研院执行院长王兆江告诉「市界」。

除了徐金富拥有化工专业的背景外,天赐材料的核心高管也在这个行业深耕多年。比如董事徐三善、赵经纬,曾分别任职于浙江巨化氟聚厂和上海有机所盐城新材料研发中心、江苏省新能源汽车及汽车零部件产业园,具备丰富的锂电产业研发经验。而财务总监顾斌,曾任职蓝月亮董事、财务总监,对日化行业了解深入,企业财务管理经验丰富。如果不出意外,以上的种种优势,对天赐材料的发展大有裨益。

2023年这一年,杭州富阳首富徐金富,以245亿元财富位列《2023年·胡润百富榜》第212位。相比两年前巅峰时期的592亿元,徐金富的身价缩水了将近350亿元。

知耻近乎勇,国人当自强。

到2020年,天赐材料当上全球电解液大哥已经三年了。进入2021年,新能源汽车市场异常火爆,六氟磷酸锂价格水涨船高,天赐材料的股票市值,更是飚涨到2022年6月17日的1110亿元。比2014年上市当天的23.88亿元,涨了将近50倍。

摆脱大客户的依赖症,也是天赐材料的当务之急。以宁德时代为例,天赐材料超过一半的销售额,来自这家动力电池公司。2022年,宁德时代甚至贡献了122亿元的销售额,占比达55%。天赐材料不是没有意识到这个问题,他也想通过国际化布局,摆脱大客户依赖症。不过,这些年,天赐材料国际化之路走得并不顺畅。公开数据显示,天赐材料最近五个年度,即2018年—2022年,虽然营收增速整体明显攀升,但其海外业务的营收占比却大幅下滑至不足3%。

一名金融人士向「市界」感叹道,这并不意外,“毕竟,资本市场最大的确定性,就是它永远都在以难以预料的方式变化。”变化的,还有天赐材料的市值。最新数据显示,天赐材料从2021年1500亿元左右的最高市值,缩水到2023年年底的400亿元左右。

作者 | 陶 婷

“中小股东之所以减持居多,是因为大部分中小基金,并无长期投资计划,所以当市场预期走弱时,他们往往会减持股票。”王兆江告诉「市界」。有人离场,也有人进场,这其中不乏号称操作精准的明星基金经理,比如广发基金的刘格菘。

从杭州大学化学系毕业后,徐金富进入中国科学院广州分院深造。取得硕士学历后,他留在学校的化学研究所工作。1988年,徐金富与同学罗秋平几个人,一起创办了道明化学(后更名为“蓝月亮”),专注于日化原料等精细化工产品。徐金富主要负责做前端原材料。

即便是锂价大跌的2023年12月中下旬,一些同行纷纷收缩阵营、降本增效时,天赐材料依然稳坐电解液一哥的宝座,它还有余力又一次砸下10亿元逆势增产。与天赐材料动作高调相比,创始人徐金富则显得颇为低调。这个神秘富豪极少见诸报端,但他的造富故事总有人想一窥究竟。

也就是在这个大的时代背景下,当发现短时间内没法自研出六氟磷酸锂后,徐金富在2007年买下了美国六氟磷酸锂生产制造技术。这个决定不亚于“偷天换日”,它改变了徐金富和天赐材料的命运。在美国生产制造技术的基础上,天赐材料用两年时间形成了自己的核心技术,打造出高度专业化的六氟磷酸锂。

进入2023年以来,碳酸锂供给全面过剩中,国产电池级碳酸锂价格,已经从60万元/吨的“天价”,一路跌至这一年年末的10万元/吨,跌幅超过83%。此情此景下,徐金富和天赐材料的未来,该何去何从?

以2023年三季度为例,即便在这个周期内,天赐材料的电解液,实施了主动降价,但从公司披露的数据来看,其电解液单吨盈利仍有约4000万元。这背后,是天赐材料早从2021年起,就实现了六氟磷酸锂的自供,且自供比例大于80%。不仅如此,近些年来,天赐材料还积极推进碳酸锂、氟化锂、硫酸、氢氟酸、五氟化磷、氯磺酸、双氟磺酰亚胺等原材料布局,持续聚焦电解液、磷酸铁锂产品一体化的延伸。

「市界」还发现,截至2023年9月30日,天赐材料十大流通股东中,广发科技先锋混合型基金、农银汇理新能源主题灵活配置混合型基金、香港中央结算有限公司分别减持了23.38万股、88.63万股、23.667万股,另一些主要持仓机构并没有减持。究其原因,王兆江告诉「市界」,主要持仓机构是新能源汽车主题基金,这些基金配置会考虑到龙头企业的配置价值,更看重远期。

天赐材料自研的六氟磷酸锂,正是动力电池需要的电解液材料。宁德时代的创始人,也就是ATL的创始人曾毓群。曾毓群与宁德时代彻底飞升的开端,是在中国新能源汽车市场爆发的2015年。彼时,国家工信部推出动力电池企业“白名单”,日韩企业被拦在名单外,这个政策给了宁德时代一个快速发展的时间窗口,其营业收入由前一年的8.67亿元,一举跃升到当年的57.03亿元。

从广州市中心的天河区驾车前往黄埔区,再进入广园快速路后,你就会发现一些化工企业盘踞其中,比如徐金富的天赐材料。十五年来,当很多公司消失于时代的洪流中时,天赐材料从一家主营日化原料的小公司,蜕变成在新能源领域呼风唤雨的行业龙头。

编辑 | 孙春芳

然而,花无百日红。自2022年下半年尤其是2023年以来,这个大牛股的股价,可谓是“一泻千里”。截至2024年1月5日,天赐材料的股价为22.94元每股,跟高峰时期的股价相距甚远。“着魔了,一加仓就跌跌不休。每天砸的最凶的,就是天赐材料。”有不少股民在股吧吐槽道。

徐金富还推算说,到2024年,新工厂建成投产之际,碳酸锂或许能卖一个好价钱。他口中所说的“新工厂”,有天赐材料这三年来的扩产项目。据《21CBR》不完全统计,在电解液产业链及磷酸铁领域,天赐材料2021年投入金额超过120亿元。2022年,天赐材料继续扩张,频繁投资建设锂电材料项目,全年扩产规模超140万吨。

这一年,天赐材料接待超过300家机构的调研。其中,不乏有睿远基金、博时基金、易方达基金等大型公募机构,也有凯丰投资、源乐晟、淡水泉,以及和谐汇等知名百亿级私募基金的身影。一些公募明星基金经理,也买入了这只大牛股。比如农银汇理的四冠王赵诣,于2021年一季度再度增持天赐材料268.54万股,至1090万股。

多名业内人士告诉「市界」,徐金富在电解液赛道造富成功的原因,除了他化工专业出身的背景,赶上新能源汽车和储能发展的风口外,还应归功于他适时进入市场的高明判断。

意识到天赐材料的股价可能仍持续走低,王枫也挺无奈,“拿着也不是,卖掉也不是。每天如坐针毡。”天赐材料股价的下跌,其实早就有章可循。自2022年下半年以来,新能源行业迎来巨大震荡,锂电市场需求下滑导致产能过剩,锂矿价格出现大幅回调,带动材料价格回调,“市场对天赐材料的未来业绩不看好,从而导致股票被抛售,股价下跌。”王兆江认为。

运营 | 刘 珊

尽管这一年来,在碳酸锂价格波动、行业竞争加剧的大环境中,天赐材料的电解液板块盈利承压,但在王兆江来看,天赐材料在未来三到五年内仍有底气。因为,天赐材料依然有他的杀手锏,即“成本低”这一优势。

在日化原料行业做得风生水起的2004年,徐金富发现了另一个新的商机:锂电池有取代铅酸电池的趋势。这一年,市场还未看到新能源汽车的广阔发展前景。徐金富却认为,这个行业的风口,迟早会迎来大爆发。于是,徐金富开始组建锂离子电池材料研究团队,涉足锂电池电解液的研发和生产。

在产线效率方面,天赐有多项专利提升产线自动化水平,如前驱体自动化投料装置、用于反应釜的物料自动投料装置。自动化率提升能提升产线效率,也能降低人工成本。时至今日,天赐材料的市占率仍一骑绝尘。据第三方研究机构EV Tank统计,从中国主要电解液企业来看,2023年上半年,天赐材料以33.7%的市场份额排名第一。天赐材料在选址上也具有优势,比如,他与合作方三宁化工距离近,且在长江边上,工厂附近有3个码头,便于运输给下游客户。

▲(天赐材料近四年股价走势,图源/同花顺)

在新能源行业的大势面前,哪怕是天赐材料傍上的大哥宁德时代,其股价也从2021年1.58万亿元的最高市值,跌落至2024年1月2日的6899亿元。2023年宁德时代的业绩增速,也因为在整个国内的市占率下滑,于三季度出现大幅回落。这无疑影响了天赐材料这一年的业绩,毕竟“宁王”是天赐材料的第一大客户。2023年三季报显示,天赐材料主营收入121.24亿元,同比下降26.2%;归母净利润17.52亿元,同比下降59.83%。

这个明星基金经理在2023年二季度新进天赐材料。令刘格菘没有想到的是,天赐材料在三季度就暴跌了。若还是以二季度末开盘价至9月8日的报价计算,且假设这期间并未减仓来计算,新浪基金认为,刘格菘旗下四只产品区间浮亏3.3亿。对此,有网友吐槽称,“刘经理也逃不出被套的魔咒。”

(文中人物王枫为化名。)

通俗来说,锂电池是储能的一种。储能在新能源产业链中,有着不可替代的位置。锂电池电解液是电池中离子传输的载体,被称为“电池的血液”,其一般由锂盐和有机溶剂组成。锂盐占比虽然不高,成本却占据电解液总体的40%-50%。六氟磷酸锂凭借着较高的循环效率,以及电导率等综合性能成为主流锂盐。也就是说,六氟磷酸锂是电解液的核心成分。

截至当年的半年报,赵诣管理的农银汇理新能源主题、李瑞管理的东方新能源汽车、李晓西管理的华泰柏瑞质量领先等位列前十大流通股东。但好景不长,在84.71元的历史高位后,天赐材料的股价就一路波动,2021年7月1日跌至65.76元每股。自这一天之后,这个电解液龙头公司的股价,持续震荡至现在的20元多元每股。

正在请求数据,请稍候!

正在请求数据,请稍候!高质量发展年中观察 | 朝“气”蓬勃 交出上半年优异“成绩单”

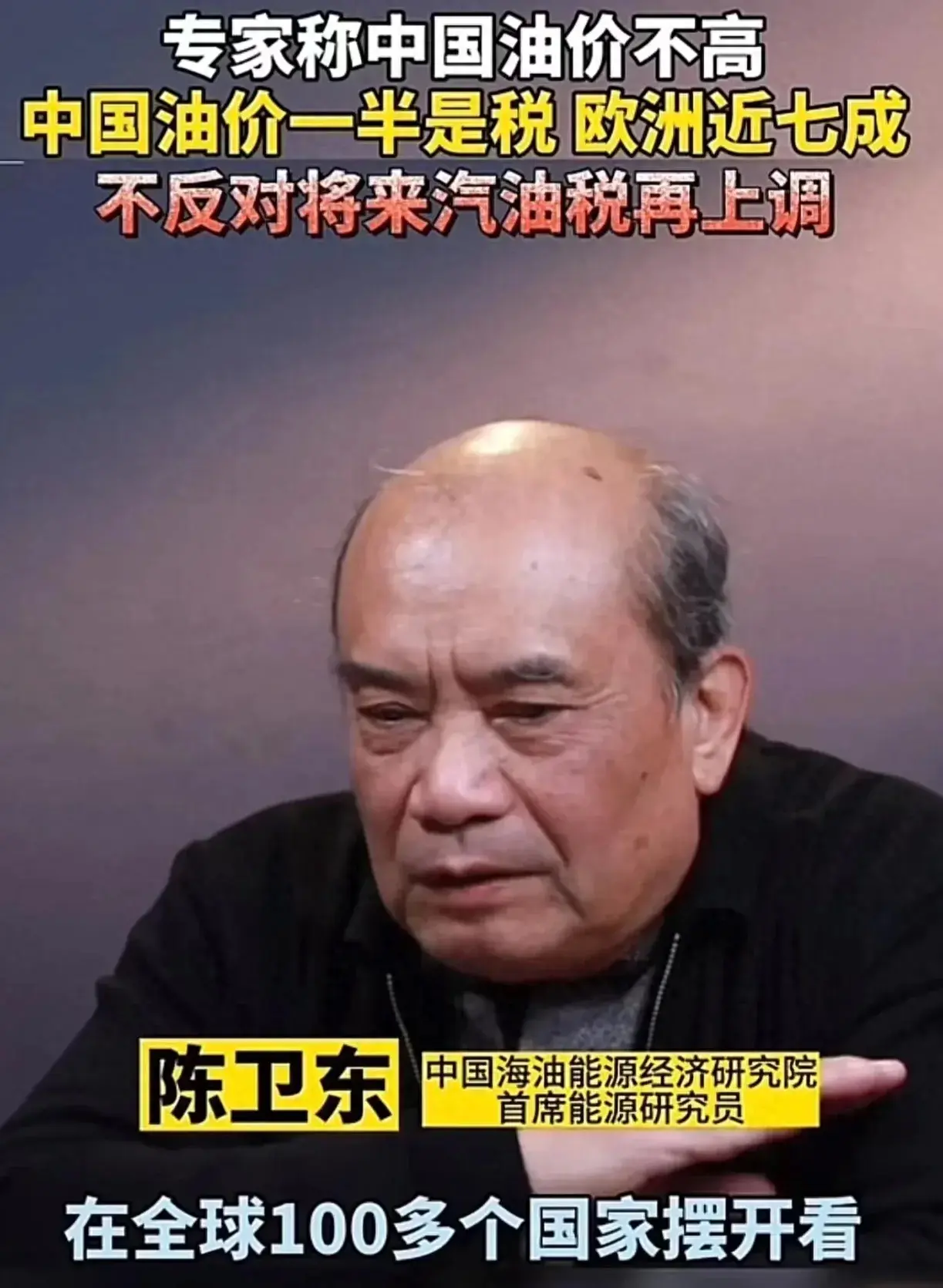

近年来,伴随汽车工业迅猛发展,汽车零部件制造产业日益壮大,产业地位越来越突出,呈现了和整车制造业一样蓬勃发展的态势。走进富赛汽车电子有限公司,这里一派繁忙的生产场景。音响导航、空调控制器、仪表等生产车间内,生产流水线高速运转;成品仓库里,一箱箱汽车零部件产品正打包装车……每一天,都有一大批的配件在这里生产,销往全国各地。大财经2023-07-29 16:58:370000这个专家火了!中国油价不算高!建议涨钱。

近年来,随着国内经济的快速发展和人民生活水平的提高,汽油作为一种重要的能源,其价格也在不断上涨。在这个背景下,专家们的言论引起了广泛关注。专家陈卫东的言论引起了网友们的热议。他指出,中国油价不算高,而且与欧洲等国家的油价相比,中国的油价还处于相对较低的水平。然而,网友们对此并不买账,认为这种比较没有考虑到国内外收入水平的差异,以及不同人群对于汽油的需求和承受能力。大财经2023-12-18 12:43:000000番禺洛浦龙头企业被责令拆除违建,若不执行将被强拆!

广州地铁的混凝土重要供应商、番禺洛浦的龙头企业、纳税大户——广州市金禹混凝土有限公司(下称金禹公司)近日收到了番禺区水务局的一份“警告”。由后者发布的《番禺区水务局行政强制拆除公告》要求:限金禹公司在公告公布之日起60日内自行拆除该广州市番禺区洛浦街西二村自编148号的违法建筑物(或构筑物)和设施。如金禹公司在法定期限内不申请行政复议或者提起行政诉讼,又不拆除的,番禺区水务局将依法予以强制拆除。大财经2024-01-12 13:32:520000游戏手机排行榜2021前十名 2023年最新游戏手机

大家好,这里是正惊游戏,我是正惊小弟。前不久知名移动应用数据分析公司SensorTower公布了2021年12月份全球手机游戏营收排行榜。分别分为总排名、AppStore排名和谷歌市场排名,到底是哪些游戏上榜了呢?这其中又有什么奥秘呢?小弟今儿就给大家分析分析!说明:数据不包括中国及其他地区第三方安卓市场。大财经2023-03-23 02:34:270000美国银行危机后续避险交易如何演绎?继续等待黄金、美债的配置机会

中信证券明明发报告《美国银行危机后续避险交易如何演绎》。本篇报告发布于2023年3月29日,目前美国中小银行危机愈演愈烈,基本逻辑仍然延续我们之前的观点,旧文重发以供参考。核心观点大财经2023-05-06 09:54:550000