美国银行危机后续避险交易如何演绎(继续等待黄金,美债的配置机会)

综合上面的分析,我们认为,SVB被挤兑、破产与被接管的根本性原因在资产端亏损与流动性不足,这是其他中小银行共性的问题。而SVB的特殊性问题如存款客户利率敏感,自身风控不严,使得其资产负债表错位更加严峻,问题暴露更快。其他中小银行也在面临触发恐慌的风险,若不考虑监管的额外干预,系统性的金融危机与经济危机发生的概率比较大。

耶伦在3月的国会听证会上否认了拜登政府会对所有存款覆盖保险的可能。实际上这也是极具道德风险的政策;几乎不可行,也无法通过国会。也是因为存款保险上限存在,美国的影子银行和货币市场才会如此兴盛:一旦全额覆盖整个金融市场将受到极大的转换冲击。

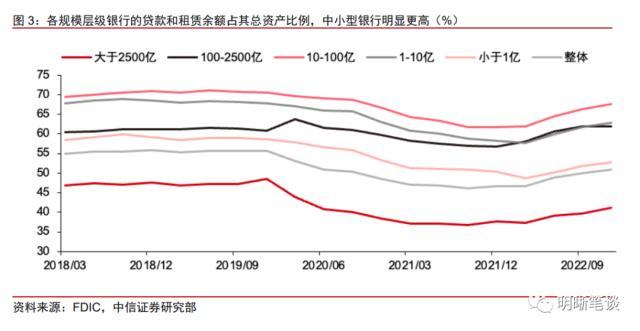

另一个严重的资产端问题是存量长期贷款大比例为固定利率。根据彭博社数据,由于浮动贷款利率在2008年次贷危机断供潮中扮演了重要角色,目前全美房贷、汽车贷、学生贷这些长期贷款仅不到10%采用浮动利率。以房贷为例,其中超过存量的40%是在2020-2021年锁定了低息贷款。加息周期中银行贷款的资产价值与现金流并不能随之增加。即加息成本无法顺畅地转移到家庭部门,均由银行系统承担。而中小银行这些贷款占有相当多数比例:截止2022年底,中小型银行持有的贷款与租赁余额占整个银行系统的55.11%,高于其总资产行业占比44.55%,其中房地产比例明显偏高。因此加息对其贷款-存款息差的压缩使得其资产表和现金流量均承受损失。

本文源自券商研报精选

风险因素

硅谷银行破产的关键问题是中小银行共通的

SVB经营问题的特殊性主要体现在其负债端的存款。SVB存款来源大多为科技领域初创企业及相关公司,这使得:(1)其零售客户比例低,存款保险覆盖率明显偏低:根据FDIC披露数据,相比于银行业整体52.17%和1000-2500亿美元规模银行平均56.65%的存款保险覆盖率,硅谷银行存款保险覆盖率不足15%;(2)存款客户对流动性状况十分敏感,在恐慌发生之前就有大量的流动性提取,恐慌情绪传播也非常迅速。在市场开始质疑SVB的偿付能力后,这个紧密联系、消息传播最快的团体行动一致性也是最强的——根据彭博社等媒体报道,几家风投机构如Founders Fund、Coatue Management、Union Square Ventures在意识到风险后连同其投资的初创企业快速转移存款,使得挤兑几乎可以在“一夜之间”完成。

3月10日FDIC接管硅谷银行(SVB),美联储紧接着推出新流动性工具BTFP以来,市场情绪经历了风险偏好的快速下降与部分修复。但被紧缩政策加剧的中小型银行流动性短缺问题并未解决。市场关注的重点是后续美国市场上是否会有更多中小型银行重蹈硅谷银行覆辙。

后续资产配置策略上,建议仍然关注经济增长韧性短期较强、通胀缓慢回落、流动性结构性充裕、风险偏好低位徘徊条件下演绎至可能的金融危机、经济危机、通胀快速下降、美联储货币政策快速转宽松的情景。预计市场避险情绪在短期内不会有明显变化,风险偏好无法完全修复。但年内不论考虑到较差情形下的金融危机还是较好情形下的单纯实体经济衰退,避险交易在年内都可能呈现清晰的主线。建议后续关注黄金与美债配置机会,在演化至较温和情形前夕侧重关注黄金配置机会,若演化至金融经济情形更差的情况,两者均可重点关注。

核心观点

接下来我们将从中小银行自身问题和监管干预的有效性两个方面进行分析。

4. 劳动力供给非经济因素的降低致使菲利普斯曲线非常平滑。加息力度如若能够遏制通胀,其导致的经济增速下滑与就业数量下滑都将是更大的代价:正如美国前财长L.萨默斯在今年一月的彭博社华尔街周的演讲中表示的那样,需要持续提高失业率以遏制通货膨胀,如一年内飙升至10%左右。

随着3月10日联邦存款保险公司(FDIC)接管硅谷银行(SVB),随后美联储宣布新的流动性政策工具银行定期融资计划(BTFP),为所有存款机构提供额外的流动性支持,本轮银行危机驱动下的市场避险交易已经趋于缓和。似乎这一次美联储等监管机构吸取了足够教训,在危机发生的最开始时刻及时出手。但恐慌情绪的破坏力在历次银行挤兑危机中都不是一蹴而就的,在一个中型金融机构与大型金融机构倒下之间市场往往表现得风平浪静。这一次会有什么不同吗?

综合上述分析,我们大致可以判断美联储后续可能的政策走向:维持高政策利率以应对通胀,同时提振美元指数的信心;数量政策上保持总量稳定甚至一定程度定向、临时性扩表,以维护银行系统流动性。这一过程中美联储将会密切监视银行系统流动性风险和实体经济陷入深度衰退的风险,一旦出现中小银行流动性实质性恶化和储户恐慌情绪的扩散,宽松的货币政策料将重新介入。

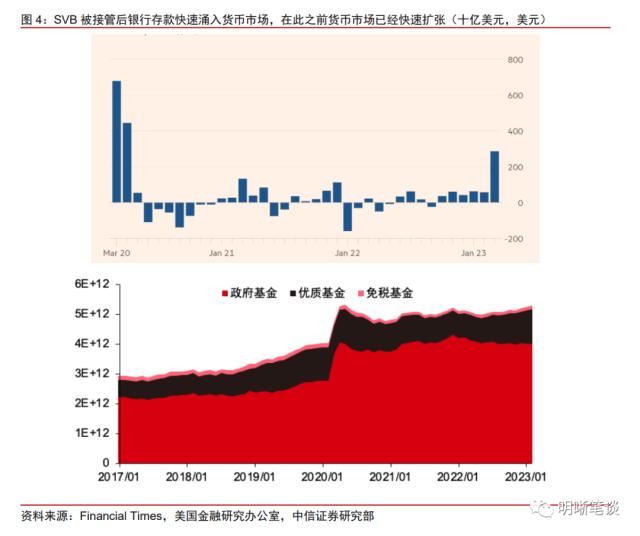

美国联邦住房贷款银行(FHLBs)是美国银行间市场重要的流动性提供者之一,被业内视作“小美联储”。其流动性工具advances可以为其成员存款机构提供担保贷款,由于其要求的抵押物品种类比美联储的新流动性工具BTFP要求的更加宽松,因此许多中小银行仍然依赖advances进行融资。据彭博社报道,SVB事件后一周内FHLBs发行债务超过3000亿美元(2022年末余额5874亿美元,22Q1余额2037亿美元),获得的大部分流动性应当被用来紧急支持成员存款机构的流动性。如此规模的临时流动性支持足以说明当前中小银行流动性的紧张和美联储流动性工具的僵化。

SVB的核心问题:中小银行共有

接下来市场关注的重点是,其他中小银行风险是否可控,联储的动态影响下新一轮金融危机是否还会发生?是否会由此引致经济危机?我们认为由于本轮危机的一些新情况,即便监管机构参照历史经验强化最后贷款人角色,中小银行发生挤兑以及新一轮金融危机爆发,并随之带来经济进一步衰退的风险无法忽视。由此带来的避险交易主线可能更加清晰。

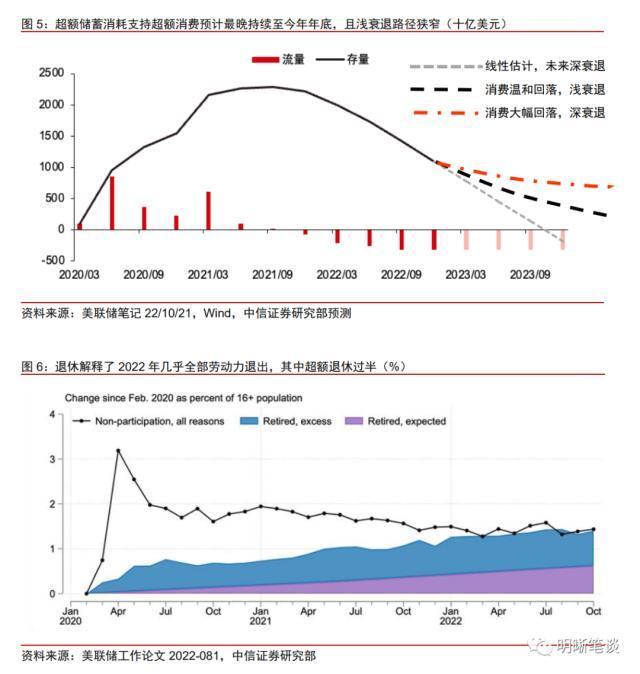

3. 传统的紧缩政策(主要是利率政策)对通胀的遏制通道阻塞。前文中强调了美国市场上超90%长期贷款利率是固定利率对银行资产和流动性的不利影响。但在另一个方面,这也导致了货币政策抑制总需求进而遏制消费的一个传导通道被阻塞:居民部门感受到存量贷款利息偿还的压力大大减轻,因而有效需求更难降低。而超额储蓄存量尚未消耗完毕,去年4月以来消费贷款仅是增速边际放缓,但仍在快速增长,可以说明这一政策传导通道更加滞后、更不通畅。

关注后续:避险交易或回主线

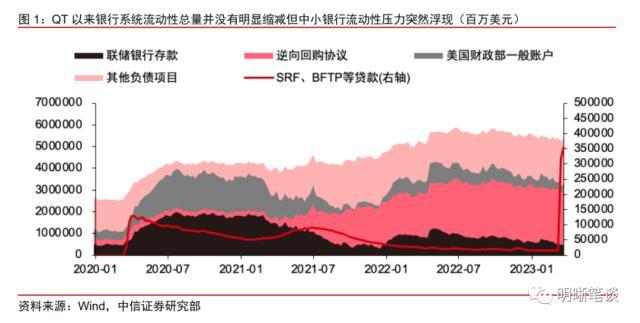

财政部在美联储的TGA账户自缩表以来一直扮演着关键贡献角色,替代了本应紧缩的银行存款和逆回购完成缩表指标(图1),至今并没有充足的流动性可供担保与救助。同时其债务上限问题也将在未来两个月进入关键期。总的来说财政部能发挥的作用很有限。

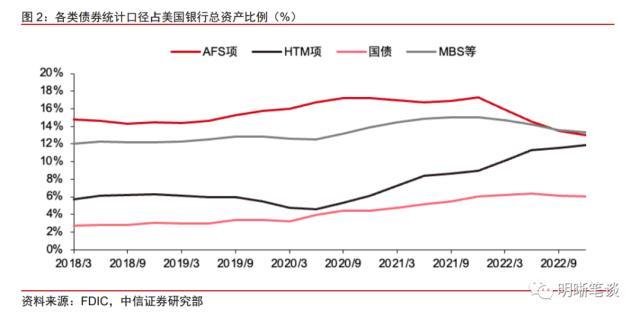

最突出的资产端问题在高质量流动性资产HQLA市值大幅下降。2020-2021年急剧宽松的周期使银行系统为涌入的存款被迫配置了大量高质量流动性资产(HQLA),如国债和MBS。根据FDIC数据,2022年末银行系统持有的债券占其总资产约24.93%,这一比例在2019年末还仅仅是21.35%,增持主要配置了美国国债。史无前例的快速加息使得债券市值大幅下滑,而将HQLA从可供出售资产项(AFS)转移到持有到期项(HTM)持续隐藏了账面价值的亏损。由于会计规则,债券计入持有到期的HTM或可供出售的AFS项均可以。HTM项以摊销成本计价而AFS项以当前市价计入资产表。加息以来银行业普遍将AFS项HQLA移入HTM以降低报表亏损,从而部分隐藏了加息对其资产负债表的真实负面影响。因此中小银行普遍比报表中体现的更加脆弱:一旦面临挤兑潮需要出售这部分HQLA进行兑付,也会将账面不存在的亏损兑付。美联储的BTFP允许以债券面值抵押获取流动性在一定程度上可以缓解这一问题。

另外,历史上的美联储确实在努力承担化解系统性金融风险的责任,但并不保证部分银行,特别是中小型银行的安全。BTFP这样的结构性金融工具只能短时间内缓解中小银行流动性问题,而无法将紧缩带来的额外成本有效分摊给大型银行和家庭、企业部门。在80-90年代的储贷协会危机期间,逾千家储贷机构被关闭或重组,美联储并未全力救助这些中小型存款机构。

美国接下来的经济路径具有极大的不确定性。在较差的情形中,上述提供流动性的政策失效,由挤兑风潮导致系统性金融危机爆发,由于问题核心在中小银行,其资产负债表与实体经济尤其中小实体绑定更紧密,导致经济危机的可能性非常高。通胀的快速断崖下跌与美联储价格政策的快速转鸽也是可能性较大的情形。

关键:中小银行的系统性风险

美国市场上通胀与金融风险问题短期难以解决,经济衰退的风险同样存在。美联储最可能的货币政策走向是保持高政策利率遏制通胀,维持强势美元;停止缩表及暂时性定向扩张流动性,缓解中小型银行风险。但一旦发现金融危机的征兆或经济深度衰退风险,货币政策料将转向宽松。

自美联储开启历史最快的加息进程以来,中小银行的资产负债表正在承受新一轮的平衡压力。我们将聚焦在硅谷银行经营问题相对其他中小银行中是一般性居多还是特殊性居多,以及哪一部分是驱动危机发生的根本原因。

接下来关注财政部、美联储等机构的动态干预是否能有效降低中小银行面临的风险:从财政部困于自身债务上限问题和美联储传统货币政策面临失效风险来看,预计美国监管机构的干预对缓解金融危机风险的作用有限。

美联储货币政策三个关键因素——控制通胀、充分就业、金融稳定中,通胀控制与金融稳定性开始形成对货币政策走向的拉扯。由于四百多万的净劳动力缺口十分庞大,就业尚不是问题,但后续经济动态的演化中衰退风险仍然不可忽视。美联储当前货币政策仍然聚焦通胀与金融风险权衡,如若衰退风险兑现,才会考虑转向宽松政策路径。

中信证券明明发报告《美国银行危机后续避险交易如何演绎》。本篇报告发布于2023年3月29日,目前美国中小银行危机愈演愈烈,基本逻辑仍然延续我们之前的观点,旧文重发以供参考。

通胀总体是回落态势,但中枢可能已经抬高。过去一年当中美国的高通胀可以被视作一种不完全的工资-物价螺旋。其中工资的增速慢于物价,差距的部分靠消耗财政补贴注入形成的超额储蓄支撑,但这一过程及其支持的高通胀料将最晚于今年年底前结束。但劳动力市场在疫情后疲态并未结束:提前退休、移民缺口和居民部门劳动意愿的降低导致劳动力供给大概率将长期不足。这导致通胀中枢值很可能已经偏高:可能只有经济危机再次重塑家庭部门偏好,才能彻底打破这一高通胀中枢状态。

正文

后续避险交易或重回主线。预计接下来风险偏好难以进一步修复,黄金、美债配置的避险交易主线有可能回归,需要紧密跟踪中小银行风险与家庭部门需求动态。

1. 美联储后续货币政策面临中小银行主导的金融风险紧约束。银行流动性的结构问题导致的总量货币政策扭曲的传导路径成为美联储面临的新的最棘手问题。由于银行存款和逆回购高度集中于头部银行,紧缩政策在实际上只有价格没有数量的情况下,只有中小银行承受了价量双重紧缩,效果明显,且以非线性的危机爆发为代价。导致了遏制通胀效果对金融稳定牺牲率严重偏高。

尽管当前美国银行危机趋于平静,风险偏好回升,但硅谷银行事件暴露了美国中小型银行在紧缩周期流动性缺乏、资产端承压的风险,市场的恐慌情绪随时可能卷土重来。而新情况下,美联储等监管机构则面临政策工具多重失效等问题,能否有效遏制系统性金融风险存疑。后续避险交易仍有可能重回主线,可以继续等待黄金、美债的配置机会。

SVB的共通性问题集中在资产端

美国市场上中小型银行流动性欠缺的问题长期存在,硅谷银行事件后更加突出。当下风险突出的是中小型银行,即资产规模小于2500亿美元的银行,硅谷银行、签名银行均属于这一范围。在本轮事件爆发前的缩表进程中,美联储负债表的银行存款和逆回购并没有随缩表而明显下降,即银行系统的流动性在总量上并没有受到明显影响。但中小银行的流动性不足已经凸显:(1)由于历史原因,纽约联储在执行美联储货币政策时对手方为25家大型金融机构组成的“优先做市商”而非面向所有存款机构 。FDIC数据表明,疫情前的2019年末美联储表内超80%的银行准备金由前1%的银行持有。中小银行缺乏直达美联储资产负债表以获取流动性的通道,因此美联储负债端天量的银行存款和逆回购并不能表明中小银行同样流动性充沛。(2)加息期间,衡量真实流动性紧张度的如保荐回购、隔夜透支额、FFM交易额都在上升。(3)SVB事件后,美联储SRF用量开始显著抬升。

中小型银行与美国实体经济联系紧密,一旦其出现大规模挤兑潮,势必引发金融危机后直接传导为经济危机。但财政部、美联储对金融风险的遏制措施均不够有效。受限于主客观限制,美国财政部无法推动全额存款保险实施,且自身仍困于债务上限泥潭。美联储的货币政策面临四方面失效风险:遏制通胀要承受的金融风险更高;社交媒体时代恐慌的传播速度超越过去危机管理的经验;传统上货币政策遏制通胀的最关键路径——信贷被堵塞;过于平滑的菲利普斯曲线导致遏制通胀的经济牺牲率更高。

在紧缩过程中,美联储传统政策框架在四个方面出现失效问题:遏制通胀要承受的金融风险偏高;社交媒体时代恐慌的传播速度超越过去危机管理的经验;传统上货币政策遏制通胀的最关键路径——信贷遭遇堵塞;过于平滑的菲利普斯曲线导致遏制通胀的经济牺牲率更高。通胀与金融风险问题短期都难以解决,联储更难以权衡决策。

经济增长方面,即便不考虑围绕中小银行的金融风险,美国经济在今年下半年或年底步入衰退的可能性本身就比较高:综合上述对超额储蓄、消费/劳动意愿的预期,2022年美国经济由需求拉动的增长在今年预计是不可持续的。且中小银行与实体经济的关系更加密切,对实体经济贷款占比更高,一旦出现金融危机传导至经济危机路径非常明确。

SVB特殊性问题集中在负债端

政策与监管应对:力不从心

除了前文中提到的中小银行流动性长期欠缺问题,中小型银行相对大型银行还具有储户信心劣势。首先是大银行庞大的资金规模,广泛分布的营业网点给普通民众更强的信任感,同时大而不能倒的现实进一步强化了这种信心。这些相对小银行的信心优势构成了对储户存款的天然虹吸力,即便在正常时期,这种存款虹吸就是中小银行长期面临流动性紧缺的原因之一;而在恐慌情绪发酵时,民众对其相对的不信任会进一步加剧存款集中和挤兑压力。

美联储政策工具多重失效

风险因素:大型银行面临挤兑潮;家庭部门韧性超预期;全球市场恐慌情绪蔓延。

银行挤兑的直接驱动因素是恐慌情绪的产生:当前中小银行具备恐慌启动条件。恐慌情绪的放大与蔓延是可以自我强化与自我实现的,但其初始的产生则一般来自真实的兑付困难或负面消息。从基本面来看,宽松期间大量加配国债与MBS并承受其市值下降压力的中小银行不在少数。而从信心来看,SVB是由其储户成规模转出存款触发恐慌;对其他中小银行而言,SVB崩溃事件本身已经构成了整个银行系统的信任问题。

大型银行面临挤兑潮;家庭部门韧性超预期;全球市场的恐慌情绪蔓延。

在较温和的情形中,没有挤兑潮出现和金融危机爆发,美联储仍将回归到通胀主导的货币政策主线:意味着紧缩之下中小银行面对资产表进一步受损必然在信贷上更加紧张,即缓解了美联储货币政策传导不畅,从而导致经济可能以实体受损的方式加快进入衰退,衰退的深度取决于家庭部门的韧性:衰退打断通胀进程的同时也创造了美联储降息的环境。

即其他中小型银行当前面临的问题同样严重。SVB的特殊性问题集中在其负债端,初创企业和VC存款占比高,存款保险作用十分有限的同时客户对流动性与利率负面影响十分敏感。共通性问题集中在资产端,也是挤兑发生的根本原因。包括流动性不足的加剧和加息导致的债券、贷款等安全资产减值。

美联储面对的经济状况棘手

2. 当前社交网络的高度渗透下,极具传播性的信息如恐慌和挤兑潮在大众间传播极快。这也导致了美联储、FDIC等机构从历史经验中总结的风险遏制措施可能因不够及时而失效;例如美联储最后贷款人角色的关键——贴现窗口在晚上七点后就关闭。在3月FOMC记者会上,鲍威尔对硅谷银行破产过程中美联储扮演的角色也三缄其口。过去的危机中,不论是储贷危机还是全球金融危机,贝尔斯登这样的关键机构破产进度都是以天而非小时计算。尽管美联储、FDIC、FHLBs在硅谷银行事件后强化了流动性工具供中小银行使用,但在危机之前,已经有美联储的贴现窗口、SRF,FHLBs的advances等最后贷款人工具,既然已有的救助工具无法阻止硅谷银行、签名银行、银门银行的倒闭,并间接导致了瑞士信贷重组,经过强化但本质相同的救助工具BTFP是否能够在后续可能的如此迅速的挤兑过程中发挥作用值得商榷:监管部门可能对全新的恐慌传播与金融机构挤兑模式了解甚少,作用甚微。

财政部与FHLBs的作用有限

“湘易办”超级服务端,安化已有超20万用户

湖南日报·新湖南客户端5月26日讯(通讯员谌丹华)“欢迎来到安化政务直播厅,请您识别一下我手中的二维码,下载‘湘易办’超级服务端,助您实现‘掌上办事’。”连日来,安化政务直播厅的工作人员都在直播间推广“湘易办”超级服务端,得到广大群众好评。安化政务直播厅推广“湘易办”。陈娜摄大财经2023-05-27 19:54:200000空气炸锅炸鸡腿 空气炸锅炸鸡腿教程

已记不得有多长时间没做炸鸡腿了,因为是油炸对身体不好,所以这道菜已淡忘,今有九阳空气炸锅,炸锅的好处是少油,甚至还能把原有的油脂都去掉,只要有九阳空气炸锅想吃随时可做健康美味的鸡腿难度:切墩(初级)时间:1小时以上主料鸡腿2只辅料盐适量糖适量黄酒适量葱适量姜适量生油适量九阳烘焙点点赞-----炸鸡腿的做法步骤1.鸡腿2.鸡腿洗净沥干水份放入盆中3.放姜、葱、黄酒、糖、生抽大财经2023-03-21 23:27:350000令堂是什么意思 令堂指的是什么

中国古代是礼仪之邦,因此也就有很多的敬称。比如令尊、令堂和令爱等,那么令爱多用于称呼他人的妻子还是女儿呢?下面八宝网小编带来:蚂蚁庄园3月31日答案。令爱多用于称呼他人的妻子还是女儿正确答案:女儿。大财经2023-03-22 09:54:330000黔驴技穷的意思 黔驴技穷真正含义

写这篇文章的缘由是我前几天为10岁左右的学生写关于成语的解释,具体内容是解释“黔驴技穷”。黔驴技穷的成语故事大家都知道,就不复述了,我的解释是:要认识到自己的不足,在对手面前毫无保留的炫耀自己并不可取,因为你的强项在对手看来也许正说明了你的缺点。大财经2023-03-23 11:45:260000“数说绿电”成果亮相2023“一带一路”清洁能源发展论坛

9月15日,2023“一带一路”清洁能源发展论坛在青海省西宁市举行。此次论坛以“绿色低碳·智创未来”为主题。论坛上,国家电网青海省电力公司发布的“数说绿电”成果展示了“数字化绿电”的创新理念和应用实践。9月15日,2023“一带一路”清洁能源发展论坛在青海省西宁市举行。新华社记者解统强摄大财经2023-09-16 11:56:030000