刚上市鼎龙科技就收购(股价连续三日大跌,标的业绩亏损评估增值超100)

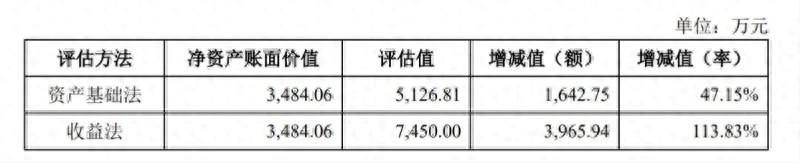

实际上,本次股权收购在鼎龙科技上市之前就开始筹划。根据公告,以2023年9月30日为评估基准日,对标的公司鼎利科技的股权价值进行了评估,鼎利科技全部股权评估值为7450万元,相比于净资产账面价值3484.06万元,增值3965.94万元,增值率达113.83%。

本次股权收购事项完成后,鼎龙科技对鼎利科技的持股比例由60%上升至100%,鼎利科技将由控股子公司变为全资子公司,不涉及合并报表范围变更。

标的公司鼎利科技的主营业务为高档化妆品系列材料、聚合物材料、新型助剂及有机中间体(除化学危险品及易制毒化学品)的生产及销售;化工产品研发及其技术转让。

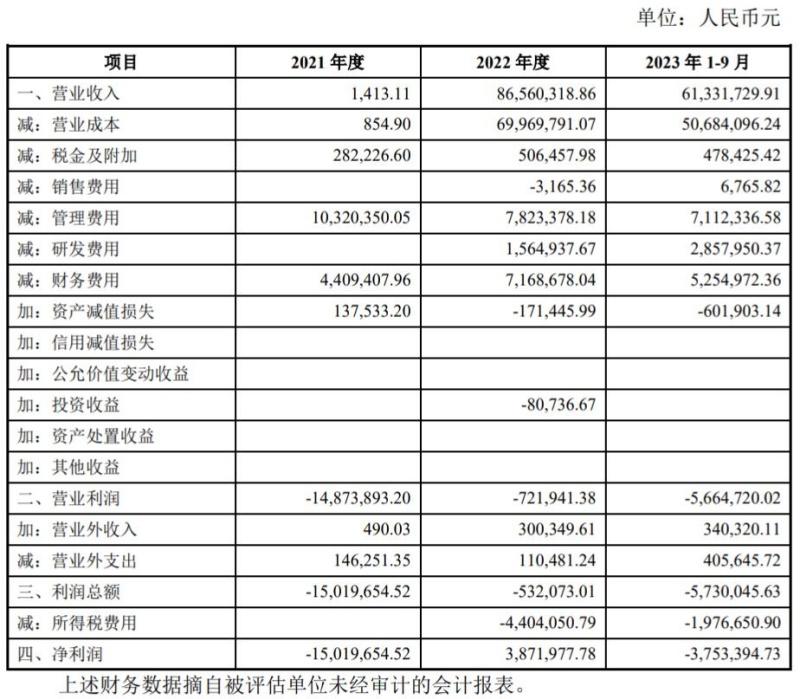

标的公司在2022年度实现了盈利,然而,2023年1-9月在实现营业收入6133.17万元的情况下,净利润为-375.34万元,仍为亏损。

正是鼎利科技产能的增加,2022年度鼎龙科技整体产能由上年的2020吨增长至3050吨。2022年度的产能利用率为59.83%。

1月7日晚间,鼎龙科技(603004.SH)发布公告,拟以自有资金2954.10万元收购控股子公司内蒙古鼎利科技有限公司(以下简称“鼎利科技”或“标的公司”)少数股东内蒙古双利科技有限公司(以下简称“双利科技”)持有的40%股权。

公告显示,由于收益法是从企业的未来获利能力角度出发,以预测的收益为评估基础,是对股东全部权益价值较全面的考虑,本次评估最终选取收益法的结果作为评估结论。资产基础法的评估增值率为47.15%。收益法评估结果和资产基础法评估结果相比,两者评估值相差2323.19万元。

本次对鼎利科技剩余40%股权的收购,上市公司鼎龙科技认为,有利于实现其整体资源的有效配置,符合其生产经营发展的需要和整体长远发展战略规划;主要是因为鼎利科技作为第二生产基地,主要负责生产公司产品矩阵中相对基础的产品,能较好的补充公司产能,是公司产能布局中的重要一环;有利于加快其产业链一体化布局,更好的实现产业协同,提高管理决策能力和经营效率。

根据鼎龙科技于2023年12月22日发布的招股说明书,其现有鼎龙科技(杭州)、鼎利科技(内蒙古)两大生产基地。其中鼎利科技备案项目为“年产5000吨特种材料单体及助剂项目(一期工程)”,备案产能为3700吨,规划建设19条生产线,项目采取分批建设、分期投入生产并分批验收的方式,其中3条产线已试生产结束,产能为1030吨。

鼎龙科技表示,本次交易尚未签署正式协议,协议待正式签署后生效,本次交易的实施不存在重大法律障碍;而且本次交易未构成重大资产重组,在公司董事会审批权限内,已经公司第一届董事会第十七次会议审议通过,无需提交股东大会审议。

界面新闻记者 | 胡振明

虽然标的公司获得超过113%的评估增值率,然而,其经营业绩并不好。根据资产评估报告,2021年度和2022年度,标的公司的营业收入为0.14万元和8656.03万元,不过,同期净利润分别为-1501.97万元和387.20万元。

值得一提的是,鼎龙科技股票于2023年12月27日首次公开发行上市,发行5888万股新股,募集的资金总额为9.89亿元。上市之后仅几天,鼎龙科技就对外公告了本次股权收购,这也是鼎龙科技上市之后第一个收购事项。

2019年10月,鼎龙科技与双利科技签署了《合资成立公司合作协议》,拟在内蒙古建立生产基地合作开发建设,并于2019年12月共同出资设立鼎利科技。鼎利科技的注册资本为5000万元,其中鼎龙科技持有60%股权,双利科技持有40%股权。

鼎龙科技股价于2024年1月5日(周五)跌停,1月8日(周一)再度跌停,1月9日,该股盘中触及跌停价,当日收跌9.41%。

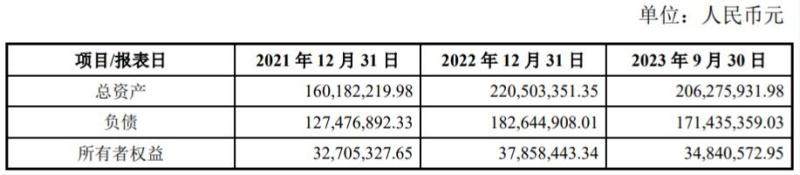

截至2023年9月30日,标的公司的总资产为2.06亿元,不过负债高达1.71亿元,资产负债率为83.11%,净资产为3484.06万元。标的公司在2023年9月末的净资产虽然比2021年年末增长213.53万元,但相比于2022年年末净资产却减少了301.78万元。而在评估基准日2023年9月30日,标的公司获得超过113%的评估增值率。

鼎龙科技表示,标的公司鼎利科技是其第二生产基地,职能在于“补短板、弥弱项”,主要负责生产公司产品矩阵中相对基础的产品。鼎利科技将在四大核心方面补充公司产能,包括原材料的自主生产、承接江苏鼎龙产能、贸易品转自产以及优势产品的产能补充。

界面新闻编辑 |

人大代表提议免医疗费,医保局回应了!60岁以上老人该怎么办?

随着时代的推进,老年人口持续增多,他们身上的医疗问题也引发了社会各界的关注。60岁以上老年人是否需要实行医疗费用减免甚至全免,这个话题引发了广泛的讨论。在这种情境中,2020年10月22日,甘肃省金昌市宣布对60岁及以上的老年人实施减免部分门诊检查费用,这项决策显然进一步助燃了这场讨论。大财经2024-01-03 11:55:110001痔疮长什么样子的图片 痔疮大便出血怎么办

上厕所是每天都要面对的一件“大事”。而擦屁屁每个人都会,但正确的擦屁股不是每个人都会。图片来源网络小编听说,上完厕所擦屁股还要分步骤,如果擦不好,容易得痔疮!痔疮是指人体直肠末端黏膜下和肛管皮肤下静脉丛发生扩张和淤血所形成的柔软静脉团,是齿状线上下的柔软包块,以血管沉淀或结缔组织增生为主,有增生的表现。大财经2023-03-20 20:41:330001谁让他发言的?杨元庆谈突破卡脖子难题!被人质疑组装厂谈创新

挑战的背景近日,中国全国人大代表、联想集团董事长杨元庆在全国人大两会期间发表了一场备受瞩目的演讲,探讨了中国企业所面临的各种挑战。这一演讲引发了广泛的讨论和质疑,杨元庆提出了一系列关于技术创新、国际合作以及中国企业的未来发展战略的观点。二:研发投入与自主创新大财经2023-11-13 17:35:160000奈雪的茶2023年一季度净新增38间门店,预计开店节奏逐渐加快

2023年4月18日,奈雪的茶(02150.HK)发布2023年第一季度运营情况。截至2023年3月31日止三个月,公司录得净新增38间奈雪的茶茶饮店,关停9间奈雪的茶茶饮店。截至2023年3月31日,共经营1,106间奈雪的茶茶饮店。0000海洋强国主题赛 | 坚守

2022年5月6日,广东省湛江市坡头区本土疫情爆发,海上石油最早的发源地——南海西部石油基地正处在疫情中心。有这样一群人,他们不是什么英雄,在疫情来临的危机时刻,为了服务职工、保障生产,履职尽责,铁肩担当、挺身而战。笔者走近他们,带您一同感受特殊时期这些可亲可敬的普通员工,感受他们用实际行动真切付出、真抓实干背后传递的海油力量。返航的直升机群一、清晨6点的电话大财经2023-05-18 20:51:210000