(后两百亿,时代,郎酒,习酒的对手变了,酒业变局)

习酒会上并未披露2023年全年的销售情况,仅透露“圆满完成了贵州省委、省政府高质量发展战略布局和下达的各项指标”。在去年7月的半年营销工作会上,习酒曾公布上半年实现销售额116亿元。

要实现这一目标,首先要继续加码产能建设。

2023年白酒行业调整信号不断:价格倒挂、库存高企、业绩分化、股价腰斩、展会降温频繁上演,但行业龙头和强势区域品牌依旧逆势高增长,展现出强大韧性。啤酒行业今年继续推进高端化进程,但高端化带动啤酒行业向好的趋势能否持续?国产葡萄酒的缩量周期还在继续,但临近年末进口葡萄酒终于等来中澳就葡萄酒关税达成解决共识的好消息。

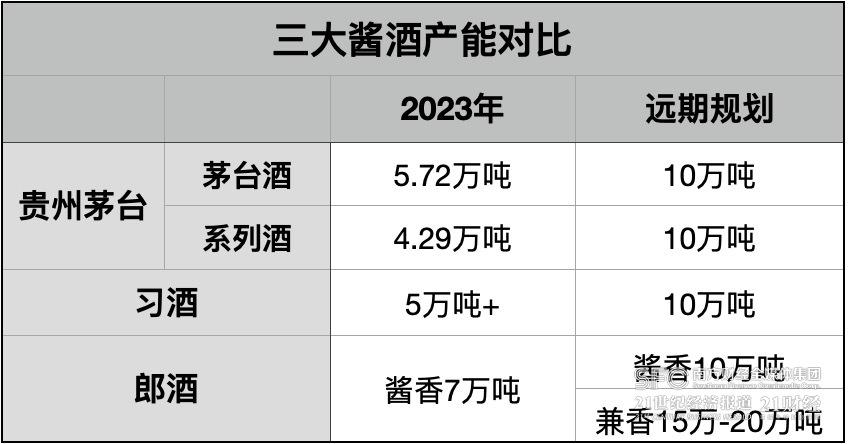

到2030年,郎酒的目标是酱香年产能10万吨,兼香年产能15-20万吨,储酒双双过50万吨。

岁末年初又到了放榜的时候。前几年普遍高调的酱酒品牌,多数不见声响。

在渠道方面,习酒去年加码直营,推出了电商App“君品荟”,希望依托电商平台开拓新零售渠道。不过这一平台还在培育初期。

值得注意的是,郎酒、习酒“默契”地没有披露具体的业绩数据。2022年,郎酒和习酒双双官宣含税销售收入超过200亿元,综合品类、体量和产品定位来看,都是对方最大的竞争对手。

相比在各方面“看齐”茅台的郎酒,习酒过去一年低调不少。

一河之隔的郎酒、习酒如期回应了外界的关心。2023年12月27日的习酒全国经销商大会传出消息,习酒完成了年度既定发展目标。两天后郎酒披露,2023年回款、市场出货双创历史新高。

回顾2023年,郎酒似乎并不缺弹药:多款产品接连提价、青花郎升级第五代、重阳下沙增产、接连加码产能庄园建设,更是喊出了千亿目标。

从2023年开始,习酒的工作重心可总结为“挺君品、稳窖藏、扩金钻、扶直营、育电商”。由于核心单品市场价格下行,为了维护品牌价值,习酒年中停止了对外产品开发。

但到了2023年,竞争格局显然变了:两家真正的对手不是别人,正是“跟随”了多年的龙头大哥茅台。

而随着习酒脱离茅台体系,为补上其业绩缺口并保持增长势头,茅台2022年初就推出茅台1935,建议零售价1188元,与君品习酒、青花郎展开了正面竞争。上市第一年,茅台1935销售额就突破了50亿元。

2023年8月,在郎酒体系已历练多年的汪博炜升任郎酒股份总经理。此前6月郎酒股份还提拔了刘杨、马兴坤、王磊等多位年轻干部,管理队伍整体呈现专业化、知识化、年轻化趋势。

郎酒股份也对外披露,2023年度营销数据显示,公司回款、市场出货两项关键数据双创历史新高。郎酒同样没有披露具体数字,按照“创历史新高”的说法,结合此前披露的“2023年前三季度商家扫码出货数据超过2022年全年”,2023年郎酒销售额应该同样是超过两百亿。

(数据根据官宣或销量推算,21记者制图)

在9月的第三届郎酒庄园会员节上,郎酒集团董事长汪俊林披露“百年郎酒”总纲领,明确提到2025年郎酒要实现300亿元以上销售收入,到2030年年销售收入要到700亿元到1000亿元。这意味着7年内,郎酒的体量要至少翻两倍。

到了2023年,茅台在千元价格带的存在感已经不容忽视。

根据贵州茅台(600519.SH)2023年12月29日晚的公告,2023年度生产茅台酒基酒约5.72万吨,系列酒基酒约4.29万吨,全年产能首次突破了10万吨。

郎酒销售公司目前的构成包括青花郎事业部、红花郎事业部、小郎酒事业部、郎牌特曲事业部、电商KA事业部、战略推进部。从组织和人事可看出,四大单品尤其青花郎的地位持续提升。

酱酒从投产到上市周期较长,强调品质的高端产品尤其如此。茅台的系列酒主体基酒要贮存3年,红花郎10要贮存4年,茅台酒、窖藏1988、红花郎15要贮存5年、青花郎和君品习酒更是分别长达7年和8年。也就是说,茅台、郎酒、习酒当前在推进的产能建设,大部分要到下一轮周期才会进入市场。

2023年,郎酒先是在9月宣布投资150亿元在泸州市龙马潭建设龙马酒庄,加码兼香,后又在10月新一轮重阳下沙季官宣酱酒年产能增至7万吨再创新高,同日宣布郎酒天富生态酿酒区在古蔺县茅溪镇投产,这一新产区与茅台车间隔赤水河相望。

调整一开始对两家跻身行业前十的酱酒影响并不大。即便是酱酒热开始降温的2022年,郎酒、习酒全年销售收入依然比前一年多了50亿元,并没有其他体量相近的酱酒能与之竞争。

虽然定位依旧对标茅台、生产也在靠近茅台,郎酒近年更愿意强调自身特色,不再是单纯的跟随者。如其战略定位已经从原来的“中国两大酱香白酒”调整为“赤水河左岸 庄园酱酒”,第五代青花郎更是提出了“茅香郎味”这一说法。此外郎酒去年还推出了酱酒行业首个企业内控准则。

经销商规模还在扩大。前述经销商大会披露,2023年习酒全年新增核心联盟商及陈列网点约8万家,有效终端保有量达到26万家以上,累计开瓶数量接近2000万瓶。

而在产能建设方面,习酒同样相对低调。去年重阳下沙季习酒并未透露投产数字。张德芹在2023年4月第十二届中国白酒T9峰会上提到,习酒目前年产能5万余吨。这一数字低于茅台、郎酒。

岁末年初之际,21世纪经济报道推出系列文章,聚焦过去一年最具代表性的酒企,拆解酒业变局之年。

然而习酒的“单飞”,改变了原有格局,带头大哥茅台直接变为了竞争对手。

就连百元级酱酒,茅台也没有放过。根据茅台保健酒公司2024年市场工作会,原定全年目标6亿元的台源酒,上市第一年最终营收超过10亿元,成为保健酒公司历史上第一款10亿元级单品。

写在前面:

(数据来自各家披露,21记者制图)

2009年郎酒的高端产品青花郎更新到第三代,次年习酒就推出了窖藏1988,上探到800元价格带。2018年青花郎推出第四代,并在2019年5月启动了“螺旋式”提价,进军千元价格带。当年7月,习酒也推出了君品习酒,一上市就定价千元以上。

在这之前,在茅台集团体系的加持下,习酒才能抓住酱酒热的机会迅速壮大。郎酒往年提出的“中国两大酱香白酒”定位,同样是基于市场对茅台的高度认同。

2023年,上市仅仅700天的茅台1935销售额突破了100亿元大关,一款产品的体量就超过了半数白酒上市公司。而2023年郎酒提出青花郎到2025年单品要过100亿元,君品习酒则并未披露业绩目标。

这一转变的影响已开始显现。

(郎酒天富生态酿酒区是郎酒第六个酿酒区,21记者摄)

随着茅台酒“十四五”技改建设项目、3万吨酱香系列酒技改工程及其配套设施项目、“十四五”酱香酒习水同民坝一期建设项目逐步投产,茅台酒和系列酒未来几年产能都还会增长,其中系列酒2024生产年度产能将达到5万吨。而按照仁怀的2035年远景目标,茅台酒、系列酒产能都要达到10万吨。

2024年1月元旦刚过,郎酒接连宣布重要人事调整,郎酒销售公司总经理梅刚兼任青花郎事业部总经理, 组成总经理梅刚(兼)、常务副总经理杨功华、总经理助理张磊的青花郎事业部经营班子。而李俊则晋升任郎酒销售公司总经理助理,兼任销售公司红花郎事业部总经理。除了梅刚、李俊,郎酒销售公司领导班子还包括副总经理易明亮、王勇军、胡红。

茅台也下沉抢生意了

在2024年全国经销商大会上,习酒集团党委书记、董事长张德芹脱稿演讲了一个小时,主题就一个:习酒尊重、感恩经销商,始终把经销商放在重要位置,未来十年发展目标不会变。

君品习酒和第五代青花郎目前保持在千元价格带,但市场价相对前两年高点有所回调。而在次高端价格带,习酒的窖藏1988和郎酒的红花郎原有一定价格错位,但随着前者的市场价下移,目前在500元-600元价格带也形成了竞争。

除了茅台,2023年还有哪家酱酒卖得好?

郎酒求“进” 习酒求“稳”

郎酒积极扩产有其原因。茅台不仅在各个价格带全面布局,连以往一向强调“稀缺”的产能也跑到了前面。要想持续对标茅台,产能不能掉队。

过去十年,在酱酒热的带动下,习酒从浓酱并举转回酱酒主赛道,逐渐消除了与郎酒的差距,双双在次高端价格带做大。后随着飞天茅台市场价提升,郎酒和习酒进一步抓住了千元价格带留出的市场空间。

习酒目前还在推进“十四五”技改项目,完成后将新增1.8万吨产能。2021年时,习酒曾提出到2026年产能要达到10万吨,但此后未明确提及。

21世纪经济报道记者肖夏 重庆报道

面对茅台下沉带来的压力,过去一年郎酒强调“进”,习酒更强调“稳”。

不仅补上了千元价格带,茅台也在强化次高端价格带的布局。

两家赤水河酱酒能保持体量并非易事。2023年酱酒热继续降温,几乎所有酱酒大单品的批价相比前两年高峰期都有所回调,越来越多非一线酱酒面临价格倒挂、去库存不力的压力,连万吨级产能的酱酒销售额都开始倒退。

更多内容请下载21财经APP

但习酒仍然面临增长任务,需要在别的地方补齐。

在前述半年营销工作会上,尽管上半年销售额达到116亿元,习酒集团党委副书记、总经理汪地强还是提醒要“谨慎乐观”。

如果是放在前几年,这并不是问题。在千元价格带,其他酱酒大单品的体量与青花郎和君品习酒都有一定差距。而次高端价格带空间更大,不同价位的竞争也更为分散,比如窖藏1988在500元-800元价格带是头号酱酒单品,规模较大的酱酒竞品仅有金沙酒业的摘要酒,红花郎10与国台国标,红花郎15与珍15、钓鱼台国宾酒在同一价格带。

茅台2023年国庆前夕推出了汉酱(匠心传承)。汉酱此前产品多在500元以下,这款新品补上了500元-800元价格带的布局,开始与窖藏1988正面竞争。而体量已超过50亿元的茅台王子酒系列价位在300元-500元,与红花郎系列处于同一价格带,近年持续放量。

在产品方面,习酒更多转向中端价格带要增长,窖藏1988、君品习酒之后金钻习酒被寄望为下一款大单品。金钻习酒市场价在200元-300元之间,此外去年推出的圆习酒和感恩98两款新品,分别在百元价位和300元价位。只有年底的经销商大会上新发布的君品习酒·崇礼,定价2000元 ,高于两大核心单品。

在那之前,郎酒、习酒更需要关注眼下。只有在调整期中先稳住,才能按规划继续迈向下一个百亿。

其次是持续开展人事调整,继续向大单品倾斜。

这一年,君品习酒的销售目标是50亿元,而青花郎按当年3500吨-4000吨的产量投放计划推算,销售额应至少是60亿量级。

2023年是习酒真正独立发展的第一年。

时隔十年,中国酒业再度迎来周期拐点。

阿根廷作死给全球上了一课:盲目跟风需付出沉痛代价

在阿根廷,一场意义深远的经济变革正席卷全国,旨在应对国家当前的经济困境。作者在文章中详细描绘了这一系列改革措施,其中包括货币贬值、取消补助、政府部门裁撤以及市场经济的推动等。这被认为是一次从过度福利向原始资本主义制度的转型尝试,然而,改革背后也隐藏着巨大的挑战和阻力。阿根廷过去的福利政策,指责其导致懒惰群体挟持选票,使政府陷入无法承担的高福利负担。大财经2024-01-09 12:37:420000亿万“富婆”李宝华:打60万美容针,燕窝当水喝,后来怎么样了?

文|芝士派讲解员编辑|芝士派讲解员有钱人的日子该有多奢靡?这个问题亿万“富婆”李宝华是最有资格回答的,毕竟之前的她只是个穷苦的乡下姑娘,却凭借自己“高超的手段”获得30亿。有钱之后的她更是打60万元的美容针,还把燕窝当水喝,可以说她每天的生活就是挥金如土……可没多久她就销声匿迹了,甚至还有人说她被逮捕入狱了。这究竟是怎么回事呢?李宝华如今究竟怎样了呢?大财经2023-12-18 14:27:580000(共话中国经济新机遇·图文互动)专访:任何与中国“脱钩”的举动都将影响世界稳定——访保加利亚“一带一路”全国联合会主席扎哈里耶夫

保加利亚“一带一路”全国联合会主席扎哈里耶夫日前在首都索非亚接受新华社记者专访时说,中国是世界经济的“稳定器”,任何试图与中国“脱钩”的举动都将影响世界的稳定。5月10日,保加利亚“一带一路”全国联合会主席扎哈里耶夫在首都索非亚接受新华社记者专访。新华社记者林浩摄5月10日,保加利亚“一带一路”全国联合会主席扎哈里耶夫在首都索非亚接受新华社记者专访。新华社记者林浩摄大财经2023-05-18 20:57:080000清蒸大闸蟹的做法 怎样蒸大闸蟹最好吃

秋日生活打卡季立秋过后就到了大闸蟹的季节清蒸大闸蟹的做法:清蒸大闸蟹是江南地区传统的地方名菜,做出来的螃蟹原形原味,色泽橙黄,蟹肉鲜美,营养丰富。主料:螃蟹4个、香葱1棵、生姜1块、料酒一杯;调料:酱油(150克)、香醋(150克)、姜沫(50克)1.将螃蟹刷洗干净2.蒸锅加水,水热上锅蒸12~15分钟3.蒸好关火闷5~8分钟4.调料将酱油香醋姜末混合均匀即可大财经2023-03-25 20:43:530001笔记本天梯图 笔记本显卡排名2023

前言:对于很多不太熟悉电脑产品的人来说,如果想选购一台笔记本电脑,经常会被一些CPU,显卡,内存,等配置弄得很茫然,看得眼花缭乱,不知道如何去选择,参考什么资料,不知道从何下手,那么参考以下笔记本显卡和CPU天梯图就变得尤为重要了。大财经2023-03-24 15:23:500003