十大券商策略(1月市场将迎来重要拐点,信心重于黄金)

华安策略:信心重于黄金

在中国去金融化过程中,出口需求的恢复将继续推动中国工业较强的格局,最终的结果就是我们年度策略《诺亚方舟》中提及的商品消费优于GDP增长优于上市公司利润的格局会长期存在。我们的建议是:第一,受益于生产端中游制造流量恢复、同时存在供给瓶颈的上游资源行业的价值重估正在进行中,推荐油、煤炭、油运、铜、铝、黄金。第二,适当布局沪深300指数的企稳。第三,在成长性相对较弱的环境下,可以产生稳定现金流、具有红利股特征的垄断行业正更具性价比,推荐电力、水务、燃气、公路。

兴证策略:复盘与借鉴 五轮市场底部如何走出?

A股底部支撑逐步夯实,“中美政策底”共振的核心驱动之外,美国“股债双牛”与人民币升值同样助力A股加速筑底回暖:(1)美国“股债双牛”下对A股多能形成正面提振:对市场风险偏好回暖或流动性改善形成一定助力,该组合下A股大多表现为底部反转或延续上行,对A股的支撑有望延续;(2)汇率升值与A股走势存在明显正相关:11月以来人民币汇率持续走强,这与历史上美联储结束加息后的汇率表现规律较为吻合。以近年经验看人民币升值与A股走势存在明显的正相关,展望后市:中美利差显著收敛组合缓释人民币汇率外部压力,国内经济进入淡季基本面真空期,政策不确定性阶段性落地。

对于本轮市场,我们观察到:1)首先,7月政治局会议以来稳增长政策已在持续落地,近期政策端发力更有所提速,降准降息、一揽子化债、地产放松等进一步的政策宽松举措已经在逐步落地,“政策底”已然确认。2)中国经济压力最大的时候已经过去。往后看,2024年新旧动能切换达到阶段性平衡,旧动能对经济的冲击减弱,而新动能的活力上升,叠加价格回升拉动名义GDP加速,中国经济将有望继续企稳修复,中国股市盈利弹性恢复的机会将再次回归。3)此外,海外方面,2024年美联储确定性转向宽松,美债利率回落、汇率压力缓解之下,全球风险偏好均有望修复。因此,展望2024年,海外放松带来全球风险偏好改善,同时国内经济进一步温和复苏、盈利周期上行,优质龙头资产有望引领市场修复。

中泰策略:重申春季行情 主题为王

中信证券:1月市场将迎来重要拐点

2023年A股表现不及预期是由于宏观基本面的恢复不及预期。2023年收官,当前美国利率处于较高水平,2024年降息将是大概率事件;随着稳增长政策持续推进,2024年我国宏观经济将复苏企稳。在内外部环境显现积极变化的共振下,A股市场有望吸引全球资金重新流入,2024年A股有望迎来震荡向上的修复行情。经过前期的调整,当前A股估值已经达到历史底部区域,建议在结构性放量前,寻找配置机会。具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。可关注长期超跌或短期底部的具有长期增长动能的板块。1月配置的投资策略应当聚焦受益于政策助力 经济修复利好的板块里的低估值价值股 成长型价值股。1月我们建议战略性布局消费、科技、煤炭、电力等板块里的价值股。

预计1月经济政策将继续集中加码,各类资金行为的跨年效应将更加明显,投资者信心开始转向积极,市场将在1月迎来重要拐点。配置上,预计产品出海、科技自主、新消费、红利低波将成为主要方向,1月建议优先布局以科创板为代表的超跌成长。一方面,从市场预期来看,本月中旬以房地产为代表的各类经济政策有望集中继续加码,预计以网络游戏为代表的非经济政策将持续优化,推动经济持续稳步恢复,市场预期将开始转向积极。另一方面,从投资者行为来看,预计资金的跨年效应将更加明显,“炒小”的市场生态在开年将迎来明显改善,公募有望主动转向进攻,私募或显著提升仓位,险资或逐步加仓红利低波,理财子将跟随积极入场,外资流出已近尾声,投资者信心将迎来拐点。

2023年12月A股延续弱势震荡,市场上涨动能较弱,主要源于中央经济工作会定调后,投资者对经济增长信心和宏观政策力度偏悲观预期仍未扭转。展望2024年1月,预计市场将继续呈现震荡走势,继续等待积极因素出现。当下影响市场动能偏弱的因素仍在:一方面经济增长呈现缓慢修复态势,复苏仍未见提速;另一方面政策力度较市场预期仍偏弱。但后市无忧大幅调整风险:一是全球市场对美联储降息预期整体偏乐观;二是开年为配合信贷投放及财政发力等,流动性充裕的确定性强。后续投资者预期扭转的关键契机在于政策落地力度能否超预期。

国金策略:建议配置AI 军工、尤其消费电子 喜迎新年“躁动”

2023年12月份月度金股组合运行回顾。2023年12月份上证指数下跌1.73%,沪深300指数下跌1.81%,创业板指下跌1.61%;12月“十大金股组合”收益率为-3.82%,跑输沪深300指数2.01个百分点,跑输创业板指2.2个百分点。2024年1月份策略观点。微观经济继续回升,财政收入改善,支出力度加大。银行调降定期存款利率,为货币政策打开空间,无风险利率有望继续下行。美国通胀低于预期,市场预期美联储明年3月开始降息。国内市场有望企稳,建议关注机器人、稀土、消费电子、芯片、证券等板块。

无论从政策催化看,还是从资金流入看,春季行情均值得期待。若复盘历次春季躁动行情,可以发现2002年以来春季行情基本每年都有。春季行情具体的启动时间早晚往往与上年三四季度行情有关,若三四季度行情较弱,则春季行情启动偏早(10月下旬或11月初),若三四季度行情较好,则春季行情启动较晚(1月中下旬或2月初)。我们认为近期包括中央经济工作会议在内的一系列重要会议释放了稳增长的信号,结合当前市场走势与情绪已出现明显改善,本轮春季行情或正逐步展开。

“春季躁动”或已经开启,中小盘、主题、成长将是风格主线。“宽货币”意味着真正的政策底出现,但考虑到短期实现“宽信用”依然较难,故预计即便带来“春季躁动”行情,持续性或较短,参考历史经验,一般在2个月左右。可以盯住的指标包括:1月MLF续作窗口,有望迎来降息、M2%转向的拐点,以及M2%-社融%再次扩张的拐点。“春季躁动”的本质是流动性预期修复,对应年初的投资环境或是“宽货币 不宽信用 经济边际放缓”,或利好中小盘、主题、成长。

广发策略:A股底部支撑逐步夯实 布局春季躁动

海通策略:春季行情或已启动 政策和盈利推动行情展开

民生策略:底部已经出现 拥抱资源、关注大盘

中原策略:国内市场有望企稳 建议关注芯片、证券等板块

本文源自金融界

展望24年1月,我们强调“一年之计在于春”的研判观点,故重申春季行情,主题为王。从历史规律来看,1、2月份往往是市场业绩真空期叠加政策真空期,市场或延续当前风格,但值得注意的是,伴随诸多因素逐步被市场反应,主要板块估值调整至底部区域;同时,12月末与地产周期紧密相关的,本轮市场调整的核心力量——权重股开始企稳,从估值角度来看,市场已处于底部区域或者短期下跌空间相对有限。同时,三中全会“将改革开放进行到底”的市场预期逐渐增强,近期一些城市地产在“以价换量”下出现一定程度量的企稳等。“一年之计在于春”,我们依然认为,春季是资本市场行情演绎的重要时间窗口:1)美联储正式降息前,市场对快速降息预期的反复驱动美债收益率下行和全球多数资产价格上涨;2)年初一般以主题行情开展为主;3)国内产业政策与中央财政发力期;故重申“春季行情,主题为王”。

正在请求数据,请稍候!

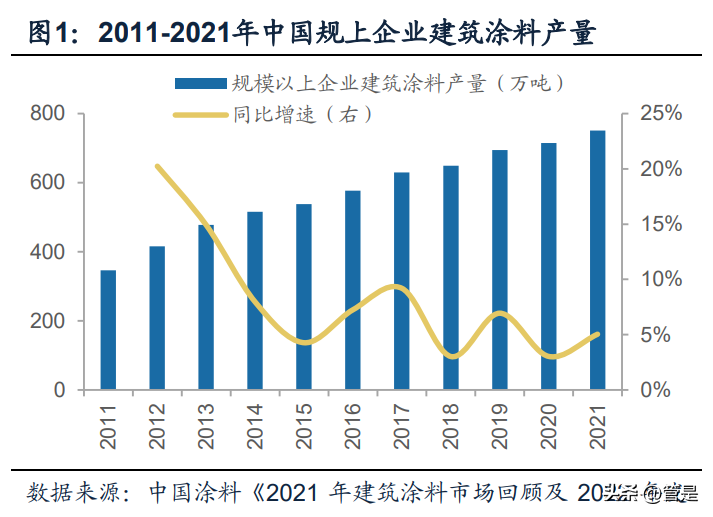

正在请求数据,请稍候!三棵树研究报告:建涂行业格局初定,公司处于高质量快速成长期

(报告出品方/作者:广发证券,邹戈,谢璐,张乾)(一)2021年中国建涂规模约1300亿元,重涂属性使得长期需求稳定大财经2023-04-16 20:16:310001开瓶扫码领红包,宴席用酒享好礼……国台酒献上多重惊喜,礼敬山东

2022年以来,酱酒产业进入近五年来较大的调整期,品牌出现分化,集中度提高,究其原因根源就是终端动销情况的差异。2023年,酱酒迎来转折之年,部分头部酒企将动销、去库存作为头等大事,并在市场上取得了优异的成绩。0000豪鹏科技(001283.SZ)2022年度拟每10股派3元 5月17日除权除息

智通财经APP讯,豪鹏科技(001283.SZ)公告,公司2022年度拟向全体股东每10股派送现金3元(含税),不送红股,不以公积金转增资本。本次利润分配股权登记日为2023年5月16日,本次利润分配除权除息日为2023年5月17日。本文源自智通财经网0000因违规办理同业业务,浦发银行金华分行被罚30万元

5月18日,据国家金融监督管理总局浙江监管局消息,近日,因存在违规事实,浦发银行(600000.SH)金华分行遭到处罚。据金银保监罚决字〔2023〕9号罚单显示,由于“违规办理同业业务”,根据《中华人民共和国银行业监督管理法》第四十六条第五项的相关规定,金华监管分局对浦发银行金华分行作出罚款人民币30万元的行政处罚决定。大财经2023-05-20 18:33:120003英国学者很幽怨:明明经济早就超过美国了,中国怎么就不肯认呢?

大财经2023-12-14 11:31:020000