(比亚迪,是不是好公司,能否破解目前困境)

那么做一个大胆的乐观假设,明年如果8艘滚装船投入运行,算每艘船7000辆的运力,也就是总共56000辆的单次运力。

这么大幅度地降价,让比亚迪的平均价格只有15.6万,相比去年的17.6万,下降了2万,降幅超过10%。

我之前深度分析比亚迪基本面的时候计算过,大概要超过450万辆额度销量,才能有比较好的利润空间。

如果船造出来给别人运,想都不用想,这是超级负面的消息,我不认为比亚迪能承受得了。

换句话说,比亚迪300万辆的销量,依然很难撑起公司23个汽车相关事业部的良好运营,至少还吃不到肉。

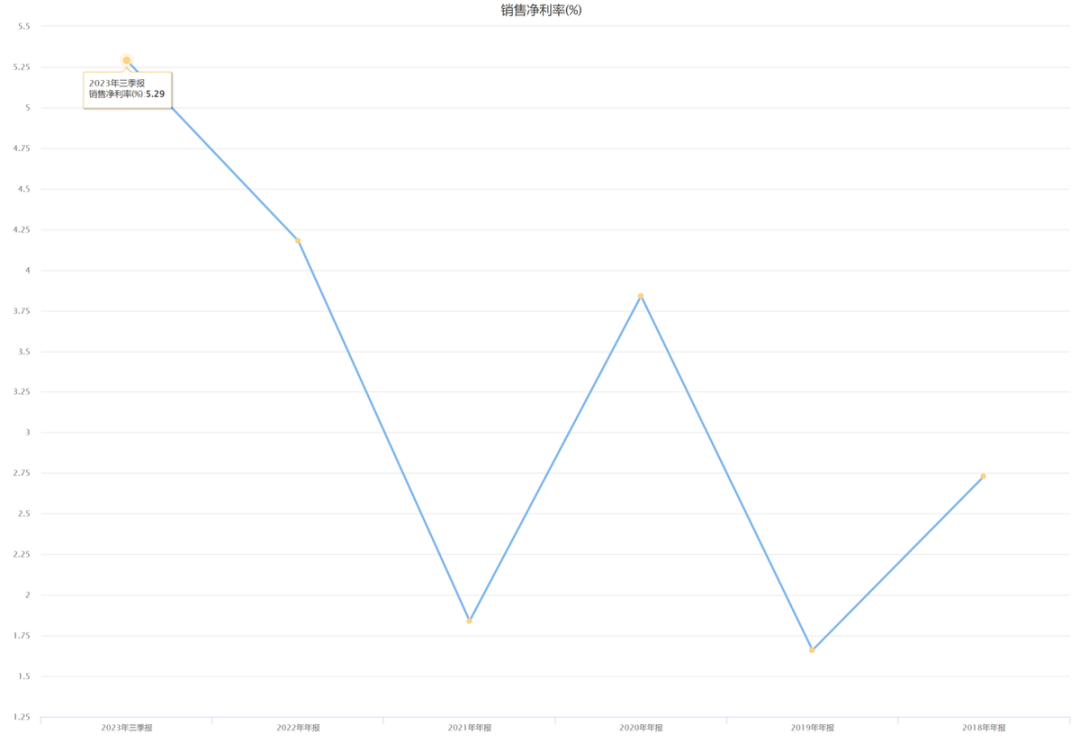

这是比亚迪从去年开始,终于有4个百分点的净利率的原因。

那还不如开足马力生产能卖得出去的车型,全力冲击450万辆。

其实本质上这两个办法也是一体的,只是科技升级主要是在国家层面,最终结果也还是把高附加值的东西卖给全世界。

不过我觉得小米汽车的性价比应该比不上当年的红米手机。

我们回想一下近些年的新鲜产物,比如光伏、风电、新能源汽车、动力电池、储能电池等等,还有没这么热门的产业,我们都已经做到了全球领先。

另外在上个月,比亚迪和广船国际办了个开工仪式。

如果明年的海外销量不能达到100万辆,只有两个原因。

这可是平均单车价格降价2万,尤其是中端车型,不降到20万以内,很难卖。

据说在去年,花了50亿订购了8艘滚装船,单船装载量超过7000辆汽车。

这个问题之前也有朋友问过我,近十年的人均汽车保有量增长大概是30%的样子,但是这十年的人均GDP增长超过100%,这不成正比啊。

而15万以上的车,今年销量进步很小,某些车型甚至是退步的。

因为仅仅只是及格肯定是不够的,尤其是对比亚迪这种高性价比模式,既然注定单车利润不会很高,那必须在规模上快速增长才行。

现在公认的原因是“滚装船”不够,我总觉得有点存疑。

比亚迪肯定是没有长江电力这么稳的,他面临的竞争压力并不小。

包括长城,造车也厉害,你看把坦克做得这么好,在上次事件里,和比亚迪半斤八两。

单纯拼成本,没有任何一家车企拼得过比亚迪,小米没法做出性价比。

虽然国内的新能源汽车竞争一天比一天激烈,小米这头猛虎还没下山,以小米的风格,等小米汽车投入市场,一定又是一场血雨腥风。

从另一个角度来说,人口老年化是近些年的趋势,人的年龄越大,就越不适合开车,像巴菲特90岁的时候还能自己开车,放在全球都是极少数。

但是这个难度我觉得比多卖150万辆更高。

现在已经提前达到30%的渗透率,在我看来,达到50%之前,都是没问题的,阻力也不会很大。

但是由于绝大部分汽车零配件都是自己研发自己生产,这也给公司运营带来了沉重的负担,等于比亚迪一个人做了整条产业链的绝大部分工作,

不过比亚迪现在确实在使劲造船,所以姑且把运力当做阻碍比亚迪出海的原因。

首先从整个汽车市场的需求是上升的,随着经济的持续发展,我国的人均汽车保有量越来越高,现在平均每个人有0.6辆车。

之前一两个点的净利率,甚至都可以认为是调节出来的。

当然不是,汽车是消费品,每个人的一生中,基本上都会多次换车,对于很多家庭来说,有一辆车足够了,没必要买第二辆车,那么即便收入有所增长,也不用买辆车大部分时间放在车库啊。

比亚迪很惨,相比于他的总销量来说,出口简直可以忽略不计。

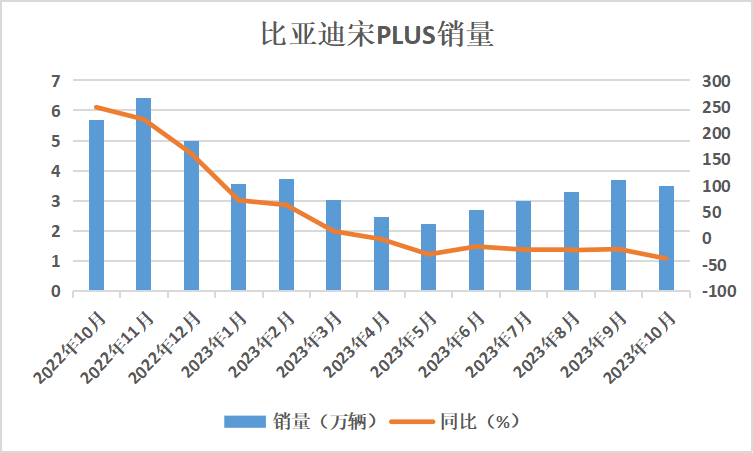

比如上图是我统计的宋PLUS近一年的销量情况,这款车的价格正好是15万以上。

我觉得不太可能,在国内比亚迪的市场份额已经足够大,如果不能在中高端车上有所突破,国内销量300万辆就是一道坎。

比如朗逸、日产、轩逸、宝来等等,当年个个都是市场热门,现在似乎没人再说他们的性价比了。

但是我看小米汽车的信息,似乎不是很便宜的样子,反正低端车的电池就是用的比亚迪的,高端车电池用了宁德时代的。

所有的奢侈品都有一个基本前提,那就是大量时间的沉淀。

凑个整数45万辆吧,所以明年比亚迪的海外销售超过45万辆,就是及格。

是不是意味着人们越有钱,就越不买汽车了?

生产线虽然会折旧,但是只要产量足够大,之前高昂的成本就会逐渐被摊薄,未来会释放越来越多的利润。

尤其是当我看到比亚迪居然连悬赏都出来了,第一反应就是造车是把好手,公关能力是真弱。

要知道燃油车产业链是一个非常庞大的市场,现在依然是很多地方的经济支柱,是不可能允许突然倒塌的。

所以公司如果是真的下了10艘船的订单,那肯定就是冲着海外销量破百万辆去的,至少目标是这样。

单船装载量7000辆,船总长近200米,宽38米,设计吃水9米,设计航速18.5节,天然气和燃油双燃料动力。

高端品牌是奢侈品属性,消费者买的本来就不是性价比,也不是质量,是调性和品牌溢价。

我记得去年上半年,比亚迪的口号是“高中低端并进”,到了年底目标再度升级,全力高端化,“仰望”系列应运而生。

第一个是船不够,因为官方确认的是3艘,而且下水的还只有1艘,你干嘛非要按8艘算?

制造业的两大规律,一条是产能越大成本越低,另一条是与其自家小规模生产,还不如买别人大量生产的。

只是他选择的产业链方式,让公司的包袱太重,尤其是前期,工厂每一天都在折旧吞噬利润,市场竞争又如此激烈,让利润很微薄,所以比亚迪其实也很难。

从今年4月份之后,销量不但没有超过去年,多数时间反而下降了20%以上。

虽然300万辆的销量对于一家企业来说,无疑是非常巨大的,但是对于整个产业来说,其实不算大。

现在很多轿车的排量都做到了4毛钱左右一公里,并不比电费贵多少,比如现在上海的部分核心地段,充电价格甚至比加油都贵。

但是我看到比亚迪官方确认的是3艘船,一艘已经在试航的EXPLORER 1号滚装船,另外两艘就是广船在建的。

比如秦PLUS降价3万,宋PLUS降价3.9万,唐DM降价4.2万,汉DM降价5.7万。

或者中高端车也迅速起量,与低端车并驾齐驱也可以,那就不用再增加了。

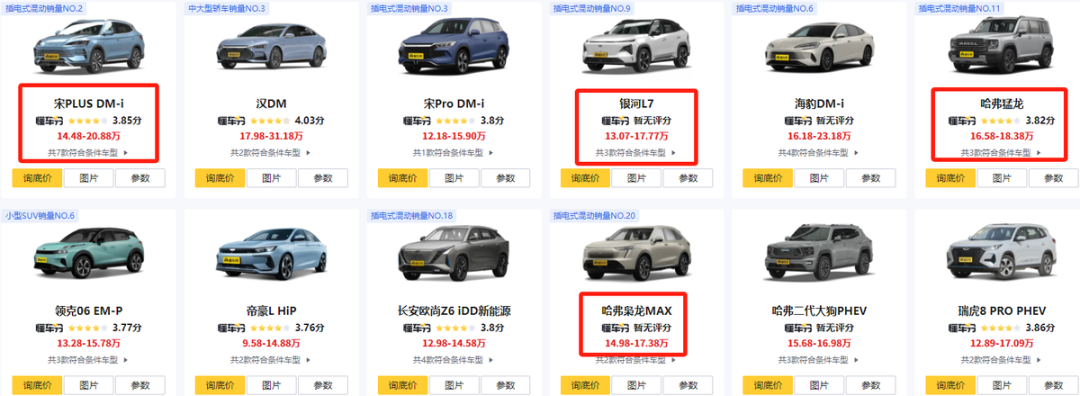

宋PLUS的销量在插电式混动里面虽然排第2,但是竞争对手也不差,银河L7销量排名第9,猛龙销量排名第11,枭龙MAX销量排名第20。

所以即便是价格高达40万左右,他们的利润空间其实也不大。

说他好的人,恨不得夸到天上去,好像全球唯比亚迪独尊。

要知道这可是去年的“明星车”,单款年销量超过36万辆。

也就是明年的运力超过100万辆。

即便是长江电力这种几乎毫无风险的公司,股息率又实在有点低。

小米汽车预计2024年上半年正式量产。

存量竞争的必然结果就是价格战,这种情况谁最有优势?

所以说到底,比亚迪最有可能打开局面的,似乎只有出口了。

好处自然是具有成本优势,但是这必须要一直快速跑起来才行,一旦停下来,可能就会有很大的反噬。

这也是所有造车新势力没法做低端车的原因,根本做不了。

不要觉得这个目标太高,没办法,这是比亚迪未来唯一的出路,否则会陷入长期不赚钱的境地。

所以卷成本,没有哪家车企卷得过比亚迪。

但是,这个世界没有完美的人,更没有完美的公司。

否则那么大产能的生产线,折旧起来是很吞噬利润的。

没有不妥,既然目前公认,包括比亚迪自己也说出口少主要是因为没有滚装船,那么现在能运3万辆,为什么明年就不行?

原因很简单,竞争太激烈了。

广船国际承建了2艘,这个是确定的。

所以未来比亚迪能否继续延续这么高的增长,是一个大大的问号。

比亚迪到底是家什么样的公司?应该如何看待?我完全从中立角度,来讲讲这两个问题。

对了还有吉利的银河L7,价格更狠,起售价只有13万。

除非在技术上领先一道关口,但是这个又太难了,华为已经深度入局新能源汽车,以华为的技术实力,很难在智能化上落后比亚迪。

而且这两家的几款车型,完全是与比亚迪的针尖对麦芒,比如吉利的银河L6和L7,还有E8,正好对应的就是比亚迪的秦、宋和汉。

也就是销量还要增加50%以上。

说他不好的人,踩得也比较狠,好像很快就不行了。

“买不如造”这四个字,就不得不佩服比亚迪,国内没有任何一家车企的自主生产能力比得上比亚迪,比亚迪是真的做到了除了轮胎这类化工产品之外,几乎绝大部分零配件都是自己研发生产。

当然是比亚迪啊,拼价格我怕谁?

关于比亚迪的其他风险和财务问题,我就放在专栏里了。

#财经##股市分析##汽车##新能源汽车#

太简单了,把充电电费调高5毛钱一度,你看还有多少人愿意买电动汽车。

第三点、研发

今年1~11月,比亚迪海外销量总计206670辆,12月份也算3万辆的话,今年就是总共236670辆。

所以比亚迪即便全力冲击高端,也需要熬较长的时间。

毕竟去年比亚迪几乎一家拿走了全部市场,刚才说的那几款车型,正好都是今年投入市场的,说明比亚迪的吸引力是有限的。

出海就更不用说了,如果不是部分地区的贸易壁垒,我们的出口量会更吓人。

那这里就有个问题,新能源汽车不可能比亚迪一家独大,还有那么多车企都会发展,市场容得下这么多的新能源汽车吗?

这两点我们都在做,而且都有不错的成绩。

所有分析过的公司都会在上面这个表里更新数据。

那么如果不考虑出口的情况下,燃油车又退无可退,新能源汽车就进入存量竞争。

主要是3万辆的基数是真的很低,再低我觉得说不过去。

从趋势变化很明显就能看出来,今年与去年这个时候相比,销量几乎已经腰斩。

可是今年的实际情况,主要靠低端车撑起销量,这可能也是比亚迪目前在日夜苦思的问题。

对于上下班来说,很多时候地铁确实比自己开车要方便。

掐指一算,只剩11天了啊。

即便跨过这道坎,也会力竭。

如果每个月运一次,一年就是672000辆。

也就是平均每个家庭至少都有一辆车。

一起探索企业基本面的研究,收获必然巨大。

但是比亚迪不一样,简直是为低端车而生的,长安和吉利这种生产实力,已经足够强了,依然比不过比亚迪。

除非有一种情况,那就是新能源汽车出海很顺利,海外市场的增量可以替代国内燃油车市场的存量,那就没问题。

当然降价的不止是比亚迪一家,基本上绝大部分国产车型都降价了。

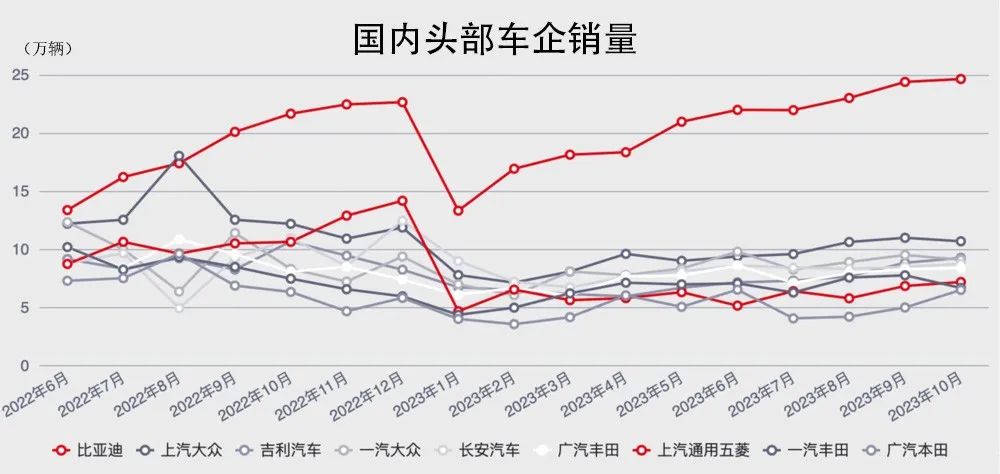

现在比亚迪最大的竞争对手是吉利和长安,今年前10个月,比亚迪销量突破200万辆,那两家也都突破了100万辆。

我不认为比亚迪花钱造几艘船,是准备给别人运输车子出口,他肯定是给自己用的。

把今年表现最好的单月3万辆用来作为及格的标准,是不是不妥?

明年翻一倍就及格了,这个要求并不高,相信比亚迪内部定的目标肯定会更高。

这其实是很辛苦的,从11月份开始,就在疯狂搞年底促销,降价幅度很大。

那么再假设如果明年只有一艘船投入运营,也就是全年可以自己运输84000辆,再加上36万辆,也就是44.4万辆。

但是今年不一样,从2月份开始,15万以下的低端车开始逐渐成为主力军,每个月都在增长,现在已经奔着中端车的2倍去了。

比亚迪这家公司,争议很大,而且比较极端。

我也觉得不可能卖100万辆,太夸张了。

公司对于造船这个事情,在我看来有点故意混淆视听的感觉,现在没人敢准确说比亚迪到底造了几艘船。

比亚迪如果继续这样,是不可能高端化的,只能在中低端车里面内卷价格。

在去年,比亚迪的低端车和中端车,可以说是并驾齐驱,2022年9月份之前,这两类车各占半壁江山,从去年9月到今年1月份,中端车销量甚至超过低端车。

第二个是卖不了这么多。

不过比亚迪在单车价格10万元左右是有绝对优势的,抢了大量以前“性价比之王”的燃油车市场。

特斯拉一看,这玩不起,既然你们降,那我就涨,由此可见品牌力确实不在一个层次。

到那个时候,成本进一步降低,马路上密密麻麻都是比亚迪的车,利润空间自然会越来越大。

那为什么今年的表现远不如去年?

根据雷布斯的讲话。

我看现在很多人就在开玩笑,年轻人的第一辆车,就靠小米了。

但是汽车出口方面,从数据上来看,上汽是老大,但是上汽主要是卖国外品牌的车,比如销量高的两款车型荣威和名爵,都是英国品牌,严格意义上来说,不能算是国内的实力。

所以在大家都还在分肉的时候,谈不上谁有多大优势,但是一旦到了抢肉的时候,比亚迪几乎立于不败之地,这才是他最大的优势。

现在四五个点的净利率,确实赚钱了。

去抢别人的市场,主要靠企业自己的能力。

上面这三点,都是没有争议的事实,换句话说,这三条放在任何行业任何公司身上,都是毋庸置疑的好公司。

电动汽车在保养方面,确实不花什么钱,但是维修成本高,保险成本都要高一点,如果充电成本还比加油成本高,就没任何竞争力。

前面我说大胆乐观假设,明年运力达到100万辆,不是开玩笑,我是真这样想。

之前还是优惠个一万左右,现在不少车型已经优惠3万以上了。

当然也可能是6个月零11天。

这种情绪化的心态,聊天我觉得没问题,自己喜欢的或者不喜欢的,当然可以一顿狂吹或者狂贬,但是对于资本市场,还是不能这样。

但是超过50%之后,是不是真的继续快速替代燃油车,这是存疑的。

公司的新能源汽车销量第一,净利润在国内汽车行业也是遥遥领先。

如上图所示,完全是一枝独秀,从去年9月份开始,一直到现在,都是遥遥领先。

小拇指,发财手点个赞......

公司作为全球第二大代工厂,仅次于富士康,站在制造业角度,如此强大的生产能力,总不能说公司不行,华为的手机也是比亚迪代工生产的。

还是拿比亚迪宋来举例,在2021年的时候,宋PLUS月销量才一万多辆,所以成本系数超过1,但是从去年开始,宋PLUS销量大幅度上升,到现在已经超过70万辆,所以现在宋的成本系数已经低于0.5。

可能很少有人记得当年奔驰、宝马和奥迪他们是如何竞争的,多风趣幽默有内涵,粉丝站在各自的阵营齐心协力是种享受,不会去恶心抹黑对方。

解决卷的办法只有两个,第一个是提高生产力,也就是所谓的科技升级,第二个是走出国门,去抢别人的市场。

你看这么多竞争对手抢市场,今年宋PLUS的销量下滑也就正常了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

第二点、销量

第一点、生产力

不可能新冒出一个品牌,说自己产品如何如何好,就成高端了。

比如老冤家长城的猛龙和枭龙MAX,还有长安的深蓝S7等等,价格完全和宋PLUS重叠,是真的价格相差仅仅只有千元级别。

这个很复杂,没人能判断准确时间,而且管理层会调控。

今年所有人说得最多的一个字,就是“卷”,确实好像没有哪个行业不卷。

今年比亚迪海外销售最好的成绩是11月份的30629辆,那么在不算自己滚装船的情况下,就算每个月3万辆,一年就是36万辆。

现在已经在试航了,穿上都有比亚迪的LOGO。

所以未来汽车的整体需求,会进入存量竞争时代。

所以这是一把双刃剑,带来成本无限降低可能性的同时,也带来了产量更高的要求。

如此优秀的表现,没任何理由说不好,否则让其他车企情何以堪?

比亚迪肯定是一家好公司,原因有三点:

那这里面就有一个很关键的问题,新能源汽车渗透率额度节奏问题。

有人或许会有疑问,消费者要买什么车,是他自己的想法问题,这个怎么控制?

再次重复一下,比亚迪是一家很优秀的公司,尽管有很多零散的负面新闻,但都不能掩盖人家优秀的事实。

总之,这是一笔经济账,不管是新能源还是环保,这些高大上的名词,在经济面前,都要让路。

这个问题要分角度去看。

前段时间不是全网都在流传各车企的公关事件吗,我觉得这是很不好的事情,没有赢家。

然后奇瑞是很不错的,纯国产品牌,上半年出口量仅次于上汽排第二。

住一楼却被强收电梯费,大妈定时按亮所有电梯按钮,业主:求放过

本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。本文仅在今日头条首发,请勿搬运。在广东白云区某小区,有一位名叫黄大妈的居民引发了一场骚动。她居住在一楼,很少使用电梯,但物业坚持要求她交纳电梯费。这一争议的演变,如何解决这一纷争,以及法律的角度如何看待这个问题,都是本文将要探讨的内容。大财经2023-10-25 18:00:410000中国十大名桥 中国十大名桥的资料

按入选全国重点文物保护单位的批次排,前四批正好10座。如果是按文物所处年代(非始建时间)排,估计得是北宋的才能排进前十,南宋和金都有点悬。从文物本身看,桥梁始建时间意义不大,仅供参考。很多桥毁了建,建了毁,从木桥到石桥,早期的桥和保留到现在的桥根本不是一座桥,在文物传承和沿续上讲才有意义。本文讨论的桥仅限以“桥”命名的文物保护单位,有些文物保护单位含有桥,但桥不单列,则本文不考虑。大财经2023-03-24 20:40:140000政经谭|“十四五”时期将试点建设3至5条中国文物主题游径

5月7日,国家文物局、文化和旅游部、国家发展改革委印发《关于开展中国文物主题游径建设工作的通知》。《通知》表示,文物主题游径是以不可移动文物为主干,以特定主题为主线,有机关联、串珠成链,集中展示专题历史文化的文化遗产旅游线路。为更好保护利用文物,让陈列在广阔大地上的遗产更好活起来,让文物与旅游深度融合发展,增益旅游历史文化底蕴,满足人民日益增长的美好生活需要,服务国家战略和经济社会发展。0000晨鸣纸业(01812)控股股东所持B股、H股权属可能存在风险

智通财经APP讯,晨鸣纸业(01812)公布,公司近日接到控股股东晨鸣控股有限公司(晨鸣控股)函告,获悉其全资附属公司晨鸣控股(香港)有限公司(香港晨鸣控股)与境外贷款人开展的股票融资业务所涉及的公司B股、H股权益可能存在风险。0001亚朵集团一季度营收7.74亿元,调整后净利润达1.6亿元

新京报贝壳财经讯(记者曲筱艺)5月18日,亚朵集团发布2023年第一季度业绩报告。在财报电话会议上,亚朵集团创始人兼CEO王海军表示,“亚朵在2023年开局强劲,酒店和场景零售业务均取得亮眼表现。今年一季度,亚朵的RevPAR(平均可出租客房收入)、ADR(日均房价)和入住率的恢复度均超过2019年同期水平,体现了公司稳健可持续的恢复能力。”0000