重庆浦里开发融资券总规模2.8亿元 债券利率达5.5%

大财经2023-12-28 20:45:091阅

观点网讯:4月24日,为保证重庆浦里开发投资集团有限公司2022年度第二期超短期融资券(债务融资工具简称:22浦里开发SCP002,债务融资工具代码:012282693)兑付工作的顺利进行,方便投资者及时领取兑付资金,浦里开发披露融资券相关信息如下:本次融资工具发行人为重庆浦里开发投资集团有限公司,债务融资工具名称为重庆浦里开发投资集团有限公司2022年度第二期超短期融资券,简称:22浦里开发SCP002。融资券总规模人民币2.8亿元,利率为5.5%,兑付日为2022年4月29日。本次融资券的主承销商为中国建设银行股份有限公司,托管机构为银行间市场清算所股份有限公司。

观点新媒体还了解到,本次融资券兑付办法为:兑付资金由浦里开发在规定的时间足额划付至银行间市场清算所股份有限公司指定的收款账户,再由银行间市场清算所股份有限公司代理划付至债务融资工具持有人指定的银行账户。

债务融资工具兑付日如遇法定节假日,则划付资金的时间相应顺延至下一个工作日。债务融资工具持有人资金汇划路径变更,应在兑付前将新的资金汇划路径及时通知银行间市场清算所股份有限公司。因债务融资工具持有人资金汇划路径变更未及时通知银行间市场清算所股份有限公司而不能及时收到资金的,浦里开发及银行间市场清算所股份有限公司不承担由此产生的任何损失。

本文源自观点网

0001

相关推荐

【独家】小鹏汽车缩减一半销售区域至12个,经销商模式将逐渐替换现有直营销售

界面新闻记者|周姝祺界面新闻编辑|今年3月完成营销体系变革的小鹏汽车,再度向终端渠道“动刀”。9月11日,界面新闻从多位知情人士处获悉,小鹏汽车近期将3月确定的全国24个销售区域缩减为12个,并正在逐步淘汰效率低下的直营门店,扩大代理经销商的门店规模。0000空气的介电常数 空气的介电常数最小吗

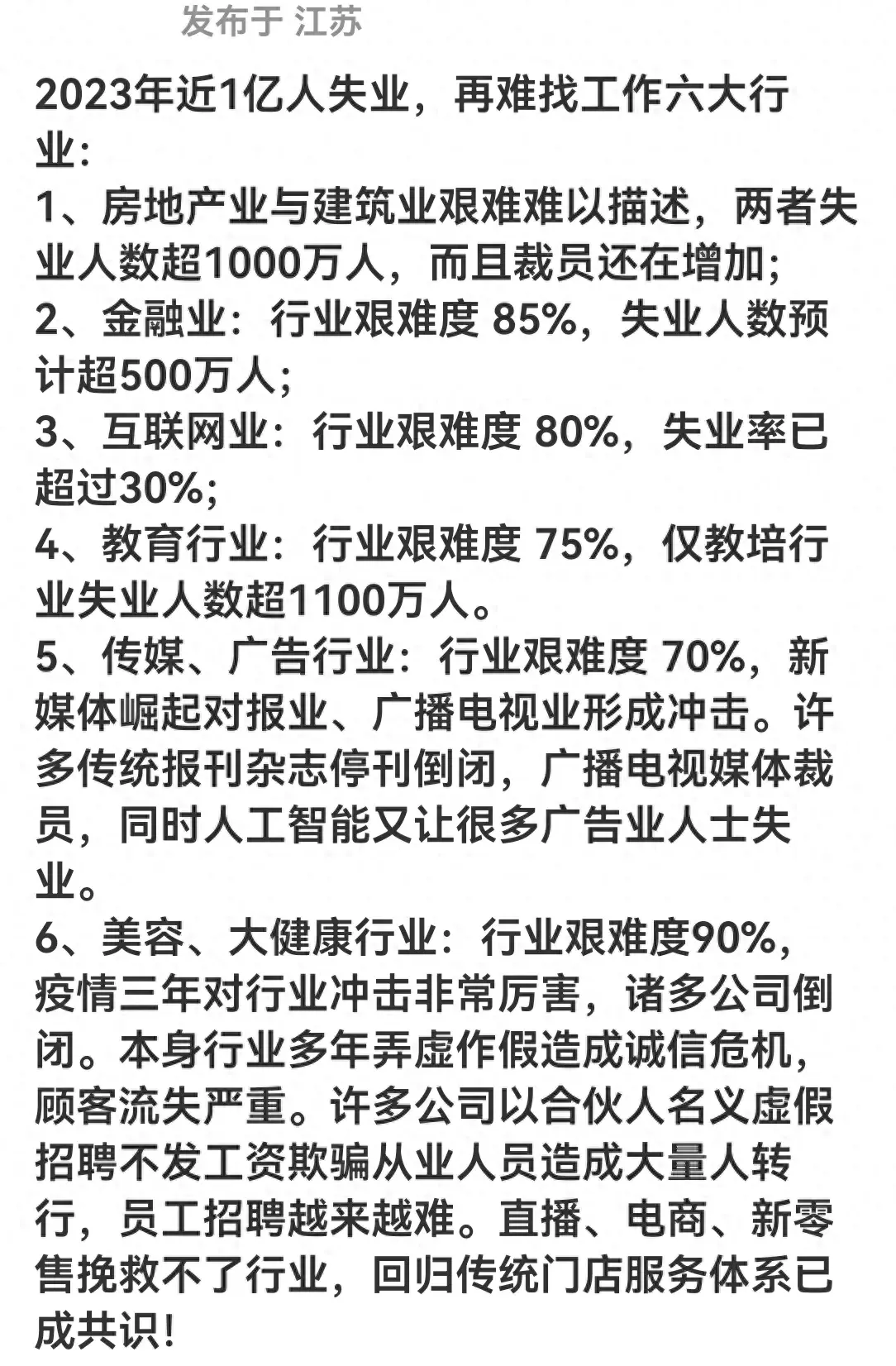

众所周知,影响Wi-Fi信号强度、稳定性的因素很多,包括路由器和天线摆放位置、房间分布和墙壁厚度等不少环境因素,但是有人问了,刮大风会把Wi-Fi信号给刮“坏”吗?一般来说,大风不会直接影响Wi-Fi信号的传播,因为Wi-Fi信号本质上就是电磁波,路由器就是定向传输电磁波,风则是空气密度分布不均形成的,电磁波的传播速度受空气的影响很小,几乎可以忽略不计。大财经2023-03-25 17:42:3800002023年近1亿人失业,六大行业面临严峻挑战

#11月打卡大作战##11月财经新势力#随着全球经济的不断发展和变革,各行各业都在经历着前所未有的挑战。2023年,全球失业人数达到了近1亿人,其中六大行业的就业形势尤为严峻。本文将对这六大行业的困境进行分析,以期为广大求职者提供有益的参考。大财经2023-11-09 16:40:520001“药中茅台”东阿阿胶,在“作死”路上一路狂奔,如今没人买了?

文|许又史编辑|许又史各大阿胶品牌多年来始终对外宣传,自家的阿胶具有滋阴补血、润肺美肤等多种功效,这一点在中医药信息查询平台以及中国中药协会中,都得到了相关的认证。但是部分消费者却认为,阿胶的功效被过于“神话”了,就连人民日报、全国卫生12320等媒体,早在2016年就针对“阿胶补血、养颜”,这一说法进行了辟谣。大财经2023-12-13 11:41:460000中越联合声明:中方支持越方在重庆设立总领馆

12月13日,中华人民共和国和越南社会主义共和国发布关于进一步深化和提升全面战略合作伙伴关系、构建具有战略意义的中越命运共同体的联合声明。声明中提到,中方支持越方在重庆设立总领馆,在重庆、杭州设立的贸易促进办公室为两国经贸合作发挥积极作用,愿继续为越南在华有关地方早日增设贸易促进办公室创造便利条件。0001