下游钢材需求低迷(铁矿石价格为何居高不下,回望2023)

由于粗钢产量仍在增长,作为全球最大钢铁生产国的中国,铁矿石进口在同步上升。

粗钢产量平控政策是指政府采取一系列措施,限制或控制粗钢产量的增长速度。2022年,粗钢产量10.13亿吨,同比下降1.9%。

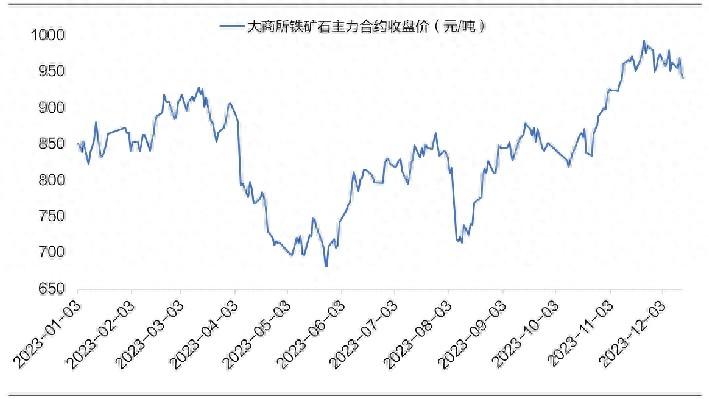

铁矿石价格全年呈震荡走高之势,期货主力合约在11月下旬达到年内最高的998.5元/吨,创下两年以来的新高。

据上海钢联数据,1-11月,钢材价格平均下跌10%,其中螺纹钢下跌13.5%,热轧卷和中板跌10%,冷板跌5.6%;焦煤下跌21%,铁矿石价格则平均上涨6%。综合看,原料成本下降376元/吨,钢材全年均价则下跌470元/吨,降幅超过原料。

“这并非是国际市场需求旺盛拉动了钢材出口,而是国内供应压力大,市场难以消化。”徐向春表示,“这种非内需形成的对铁矿石价格的支撑,对钢厂显然是具有伤害性的,这是需要行业反思并达成共识的关键。”

在这样的压力下,“强者恒强”依然存在。“在目前行业的整体盈利水平下,只有中国宝武、华菱钢铁等头部几家企业高于行业盈利水平,其他多因亏损拖累行业利润。”徐向春表示。

界面新闻记者 | 王勇

界面新闻编辑 |

这一结果显然打破了“平控”的基调,也意味着今年所谓的“平控”政策有名无实。由于国内钢材需求仍旧乏力,这一方面加大了下游钢材的销售压力,促使钢材价格下跌,另一方面则支撑了上游原材料铁矿石价格的上涨。

据上海钢联调研,2023年247家长流程钢厂亏损比率波动在35-85%,全年平均约60%。

对于行业低迷是否会带来进一步洗牌的问题,徐向春表示,“市场很难通过倒逼出清,往往存在破而不倒的情况,同时还会有钢厂将部分产能接手,导致并未能实现实质性出清。”

地产需求仍是行业的主要矛盾。“2023年,房地产大幅调整对钢铁需求形成拖累,同时影响地方财政对基建的投入力度,制造业等钢材需求的增长并不能抵消房地产带来的影响。”徐向春指出,2023年国内钢铁总需求下降约1%,其中房地产用钢下降近20%,基建、汽车、造船、钢结构用钢有所增长。

在超过10亿吨粗钢产量的体量之上,上海钢联预计2023年钢铁行业利润为400亿-500亿元。

与此同时,国内钢材需求处于低迷之势。

对于2024年的铁矿石及钢铁市场,他认为,经济政策逐渐明朗,房地产经过几年大幅度的硬着陆后逐渐稳定,特别是超大特大城市正式推进城中村改造,预计2024年房地产降幅将大幅收窄。

“2023年,钢铁行业盈利水平可以说是新世纪以来最差的一年。”上海钢联资讯总监徐向春在接受界面新闻记者采访时表示。

回顾2023年,铁矿价格波动大致可分为三个阶段。

今年铁矿石供给端较为宽松。国投安信期货报告显示,1-11月全球铁矿石累计发运量达14.25亿吨,相比去年同期增加4687万吨,增速达3.4%;预计2023年海外供应总量同比去年增加5000万吨左右。

根据国投安信期货研究报告,第一个阶段是年初至3月中旬,随着疫情政策调整后的放开叠加宏观政策力度加大改善需求前景,铁矿在钢厂铁水产量快速增加的情况下震荡走高。

部分钢厂在承受着高成本的同时,保持高开工率以回笼资金。“这是一种非正常的市场现象,需要政府及时干预。”徐向春称。

从防疫政策变化后对市场的乐观期待,到最终预期落空,叠加传统旺季“金九银十”的动力明显不足,构成了钢铁行业堪称惨淡的一年。

第二个阶段是3-5月,经济数据的转弱使得前期的强复苏逻辑证伪。此外,国内政策端的刺激预期落空叠加海外出现银行业危机等风险事件,铁矿石价格在负反馈的逻辑下出现了大幅回调并创下年内新低,至665.5元/吨。

国家统计局数据显示,今年1-11月,中国铁矿石进口量累计达10.78亿吨,同比增加6232万吨,增速达6.2%。国投安信期货预计2023年铁矿石总进口量同比去年增加6500万吨左右。

相比往年较为硬性的粗钢“平控”或者“压减”,今年全国性的粗钢平控文件并未落地,粗钢平控的信号显得微弱。

今年钢铁行业发生多项兼并重组。6月,河钢股份(000709.SZ)以现金向乐钢增资48亿元,增资完成后,河钢股份持股69.1%;10月,鞍钢集团实质性兼并重组凌源钢铁股份有限公司;11月,建龙集团确定重整西宁特钢(600117.SH)。

“此外,2023年地方稳增长的压力仍在,并不会主动压减地方钢厂产量,反而陷入‘控产量会影响工业增加值’的误区之中,”徐向春表示,“但产量并不等于工业增加值,有利润才有实质性的增长。”

上海钢联数据显示,1-11月粗钢产量9.52亿吨,同比增长1.5%,预计全年产量10.3亿吨,增长1.5%。

第三个阶段是5月底至今的反弹。具体原因可分为初期的价格超跌修复,中期高铁水带来的强现实需求支撑,以及后期在万亿国债等宏观利好刺激下的强需求预期推动。本轮反弹中,铁矿石期货主力合约创下年内新高。

2023年,钢铁行业兼并重组步伐持续推进,国企、大型民企积极开展企业重组,产业集中度进一步提升。

同期,螺纹钢、热卷、冷轧的平均吨钢毛利分别为-159.6元/吨、-139.8元/吨、96.2元/吨,相比2022年的平均吨钢毛利分别降低337.7元/吨、277.2元/吨以及增长10.4元/吨,只有冷轧实现了正增长。

“需要警惕的是,随着内需的恢复和增长,钢厂产量如果仍得不到有序控制,市场供需关系仍有恶化的可能。需要市场调节与宏观调控同时发挥作用。”徐向春表示。

在上述背景下,2023年铁矿石价格与钢材背道而驰。

利润普遍严峻,钢厂却不愿意实现主动减产。“靠行业自律,钢厂自发减产是行不通。钢厂在市场低迷时期陷入囚徒困境成为常态,市场机制难以在钢铁市场正常发挥配置资源作用。”徐向春表示。

12月,南钢股份(600282.SH)收购案落下帷幕,中信入驻南钢;宝钢股份(600019.SH)收购山钢日照;沙钢集团收购抚顺特钢(600399.SH)部分股权。

国家统计局数据显示,1-11月,全国房地产开发投资10.4万亿元,同比下降9.4%;其中住宅投资7.9亿元,下降9%。房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。

“2001年,在粗钢产量仅为1.5亿吨的体量下,钢铁行业利润为202亿元;供给侧改革前的2015年,利润也有526亿元。”徐向春表达了对目前钢铁行业盈利水平的担忧。

钢材价格的持续低迷与铁矿石价格的坚挺,共同压榨了2023年中国钢铁行业的利润,钢铁行业整体盈利水平下滑。

因此,国内钢铁开始更多转向国外市场,出口销售压力加大。上海钢联预计,全年出口钢材(坯)9200万吨,同比增长35%,净出口比去年增加约3200万吨。

甄嬛和果郡王 果郡王x甄嬛

这两日有读者读到我之前写安陵容发现了眉庄和温实初的私情,于是就留言问我:既然安陵容都能发现温实初和眉庄的私情,她和皇后为啥没发现甄嬛和果郡王的私情呢?原因很简单:滴血验亲时,告发甄嬛和温实初私通,是皇后的一场赌局。说白了,和甄嬛的这一局,皇后赌的成分非常大。皇后一直疏于战略的统筹,甄嬛回宫生下双胞胎后,皇后才恍然意识到自己已身临险地,甄嬛在后宫已扎稳根基,即将对她进行反击。大财经2023-03-23 20:57:470000中指研究院:五一假期楼市表现平淡,低基数下成交面积同比增长超20%

据中指研究院,五一假期,房地产销售整体表现平淡,根据中指数据,2023年五一期间(4月29日-5月3日),代表城市成交规模较去年五一假期增长约25%,其中多个城市受低基数影响,同比增幅较大,但整体较2019年同期降幅仍超两成。本文源自金融界0001一降再降,三年相差近2万利息!杭州女子“手握60万,不知怎么

这是一个充满挑战和思考的时代,特别是对于像李女士这样的普通投资者。她的经历反映了当前金融市场的现实,也引发了我们对于理财方式的深刻思考。大财经2024-01-22 20:21:100000居民医保一年交380元,职工医保却高达6000多元,为何差距大?

居民医保一年缴费380元,职工医保一年缴费却高达6000多元,为何差距这么大?在2023年10月份到12月底,各地的居民基础养老金都开始集中缴费了,参保人员只需要按照当地规定的标准缴纳就可以了,其中大部分地区的居民医保个人缴费标准都是380元的。大财经2023-11-21 13:50:090003这个江苏小伙,拒绝接班,创出3家独角兽年入600亿,成为无锡首富

文|龙溪来源|商业传奇1999年,一个来自江苏无锡的小伙子,从上海理工大学管理学院国际企业管理专业毕业。因为父亲是当地一家企业老板,很多人认为,他会选择到父亲的企业工作,未来好接班。可是,他选择出国留学。这可以理解,毕竟多学一些东西,出国开阔一下眼界,也是应该的。可是,留学回国后,他仍然没有选择子承父业,而是自己创业。大财经2024-01-09 15:37:370000