算一算美的集团股价值多少钱()

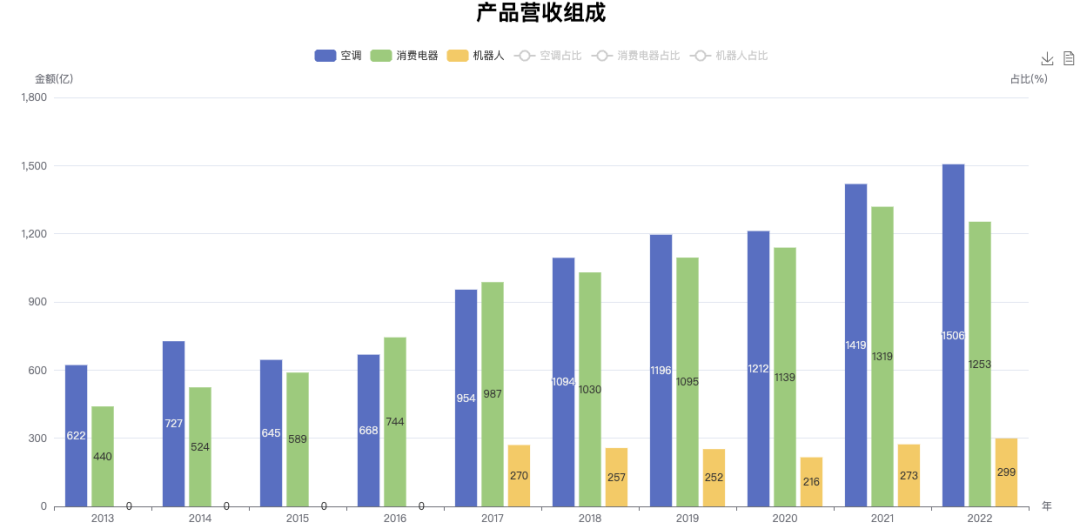

空调好理解。消费电器主要包含冰箱,洗衣机以及小家电(电饭煲,电磁炉,微波炉等等)。工业机器人业务主要来自于收购的德国库卡集团。

二,公司分红

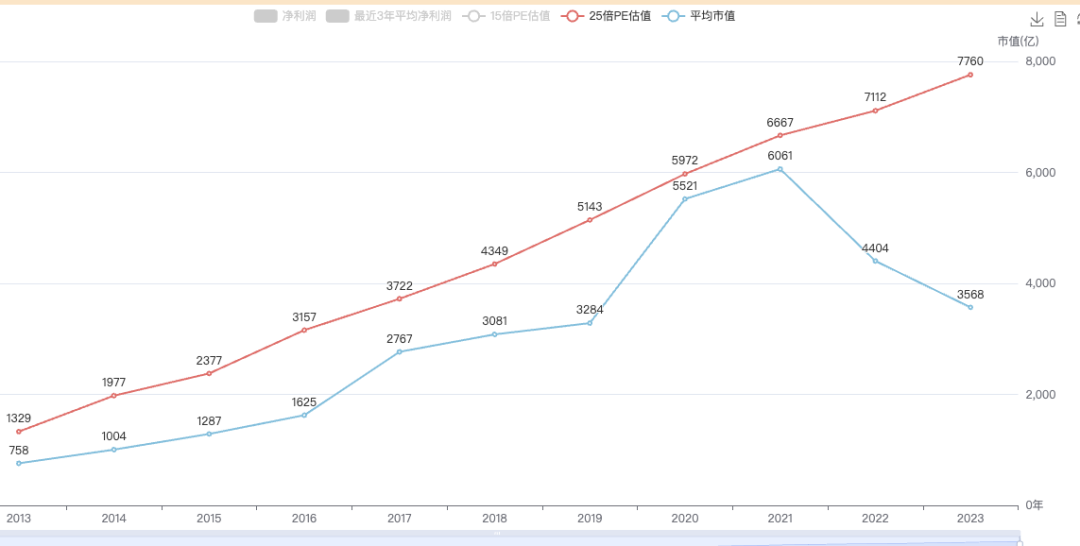

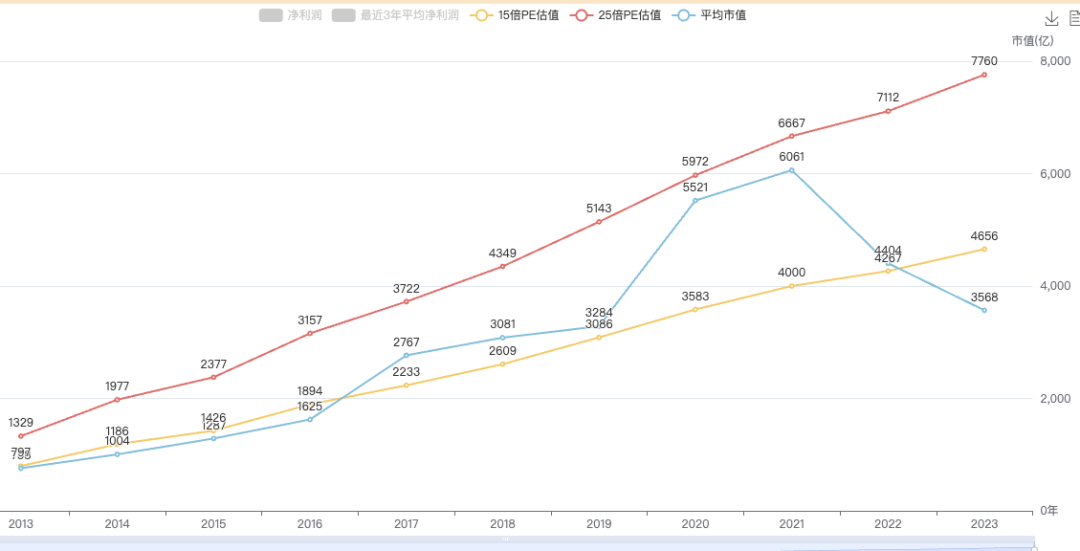

从历年数据回测看,按照25倍PE估值是高了。我们知道,价格总是围绕价值上下波动,但是历年真实市值总是位于给出的估值下方,那这个估值应该就是估高了。

从上图可以看出,资本开支占经营活动现金流净额的比例低于50%。可以理解为每投入50块钱,能带来100块钱的净流入。非常健康。

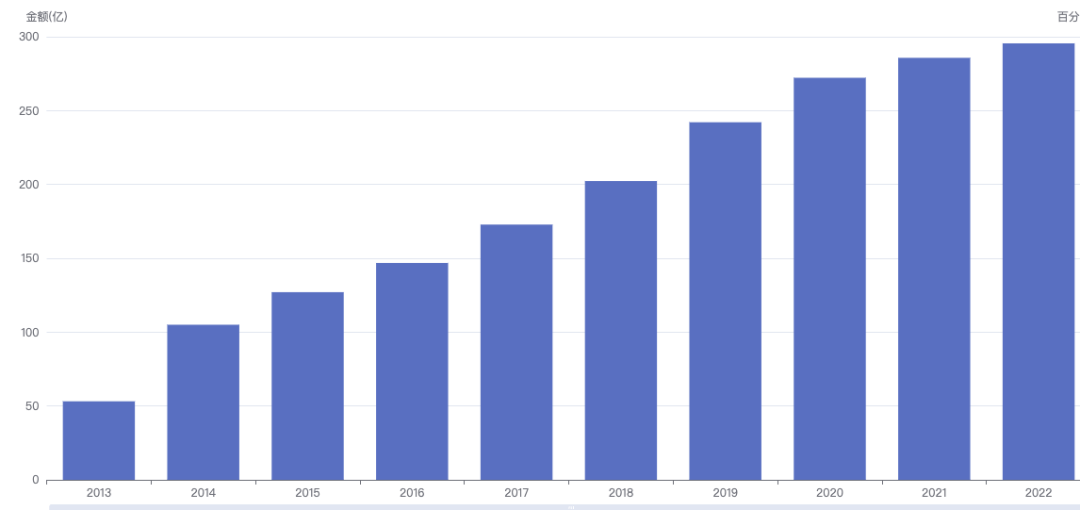

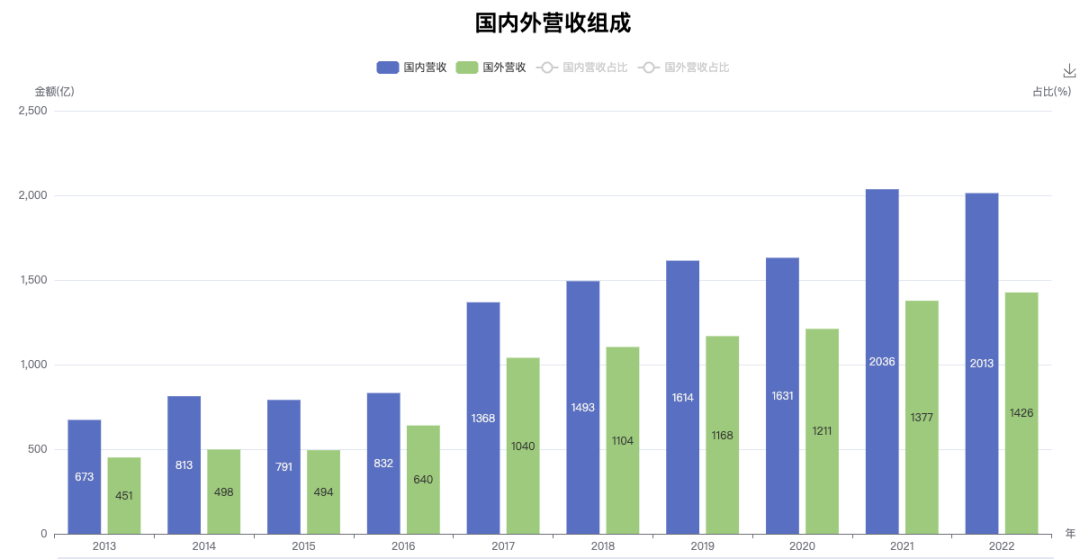

美的一直致力于国际化,海外的收入一直占有重要比重,大概在40%左右。下面是历年的国内外营收:

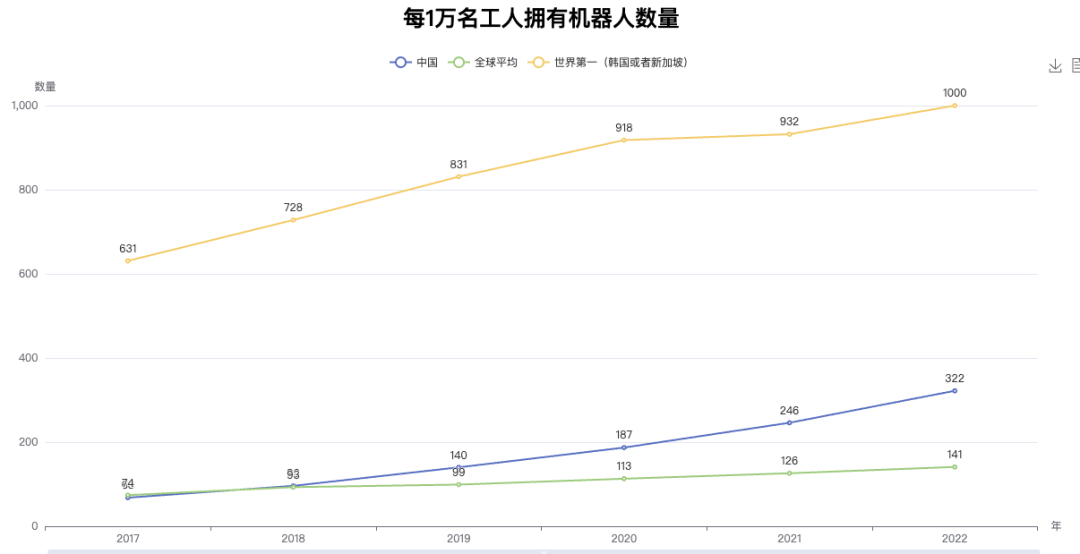

美的的工业机器人业务是一个比较确定的利润增长点。我国是工业大国,工业强则国家强。但随着人口老龄化的到来,机器替代人工是不可逆转的趋势。下面是每1万名工人拥有的机器人数量:

真实市值基本上位于15倍PE和25倍PE之间。可以把这个作为一个合理的估值范围。

美的的主营业务分三块:空调,消费电器,工业机器人。

下面看一下利润的含金量怎么样,有利润不等于有钱。根据权责发生制原则,产品卖出去了就要记为利润,至于是否收到了钱,不管。

我国虽然超过了世界平均水平,但是离世界第一还非常遥远,追赶的空间非常大,美的工业机器人在将来一定是大有可为。

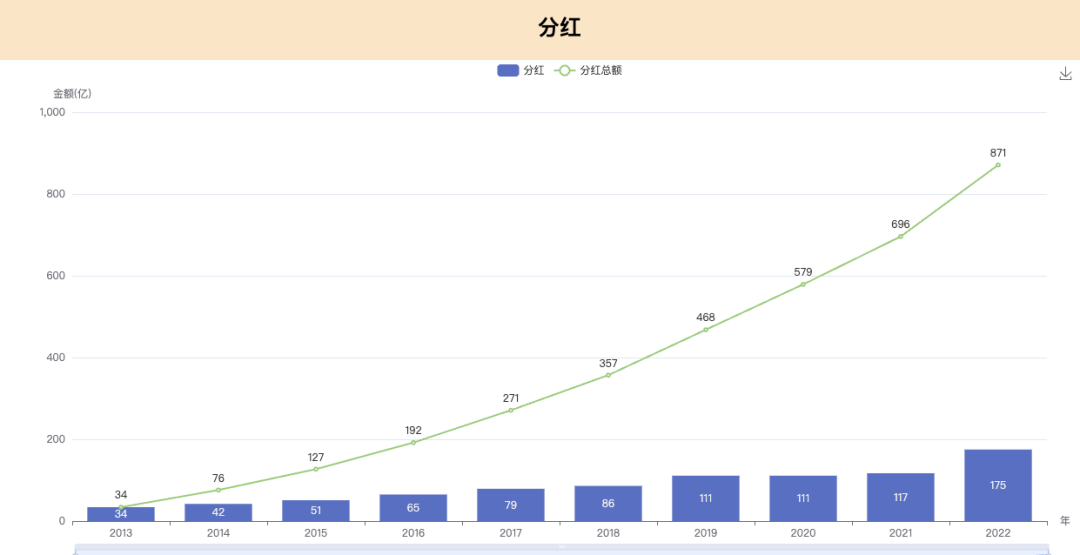

公司每年都会拿出净利润的一部分来进行分红,最近10年累计分红金额达871亿元。真金白银的分红也间接说明了公司的利润是真的,因为应收账款是不能拿来分红的。

从上图可以看出,美的的利润很健康。可以相信是真的。

净利润总体上是稳步增长的,投资这样的公司,心里踏实,时不时会有惊喜,基本上不会有惊吓。

像美的这种每年业绩都稳中有升且利润为真的公司来说,估值是很好估的,就是按照25倍市盈率来估值。但是为了避免个别年份利润非正常波动的影响,我把当年的净利润换成了最近3年的平均净利润。下图为这个估值方法跟真实市值的关系:

再画一条15倍PE估值的线:

直白点说就是要建厂房,买设备,银行的贷款要负利息。这个投入是任何一家制造业公司都避免不了的,关键是看投入是否合理。如果每年挣的钱都买成了设备,那么这家公司的盈利能力就是假的,最后留给股东的是一堆设备,而不是现金。对于这样的公司,投资者要绕着走。

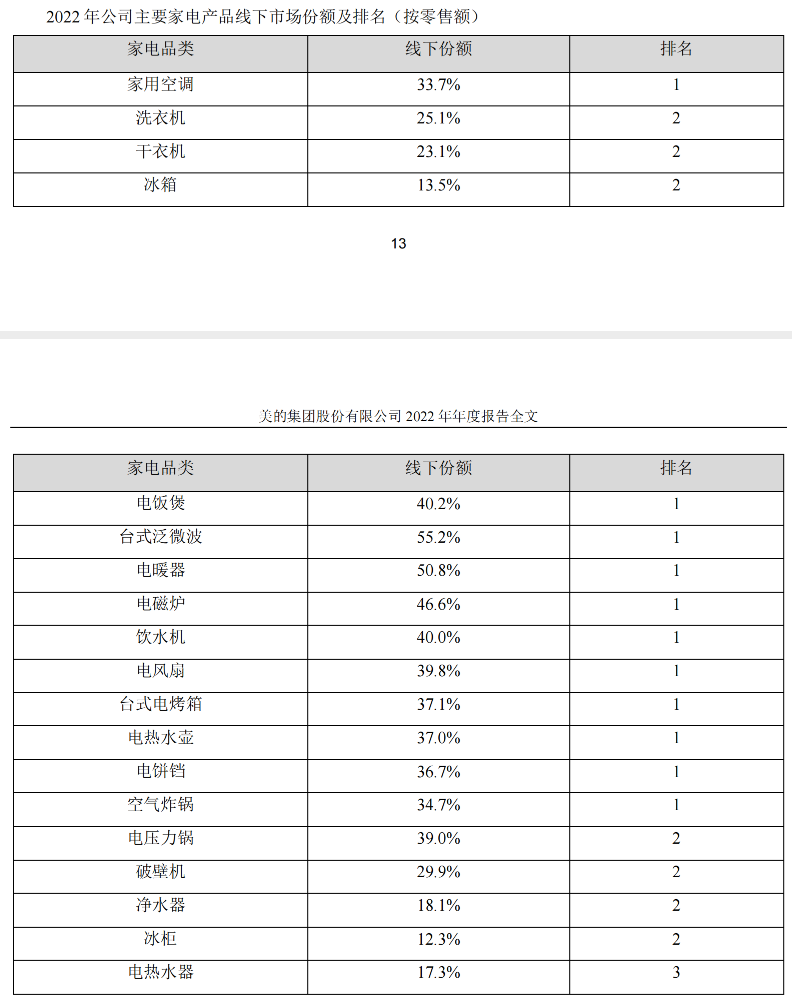

下图是2022年公司各种产品的份额占比及排名状况,可以感受下美的巨无霸式的存在。

有一个指标可以比较客观的评价公司的利润含金量,就是经营活动产生的现金流净额与净利润之比,数值是1,说明利润大体上是真的。值越大,利润的含金量越高。

现在的情况是空调和消费电器两条腿走路,工业机器人作为未来杀手锏慢慢培育。

七,寄予厚望的业务

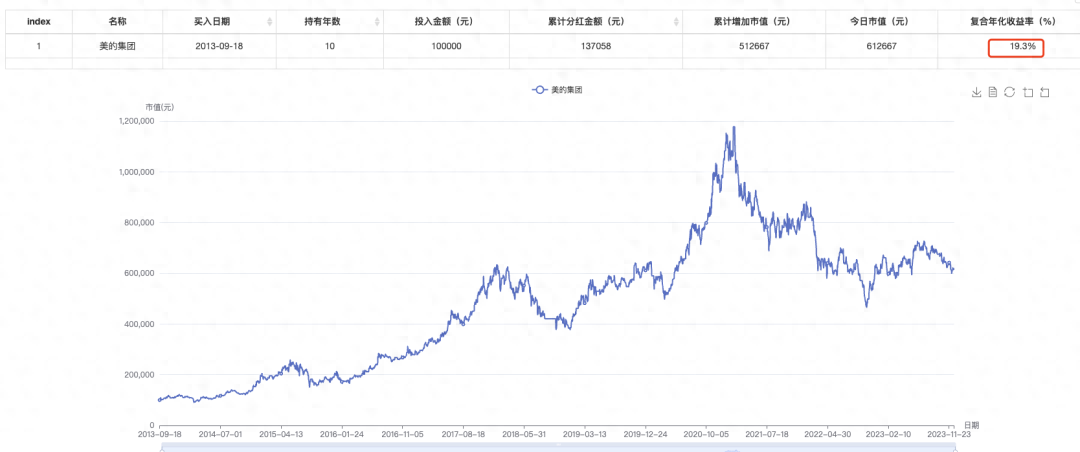

美的是2013年整体上市的(之前上市主体叫美的电器),本文只分析整体上市之后的情况。

如果从整体上市时买入10万元,持股不动,遇到分红就再投入。截止到今天,10万元变成了61万元。10年增长了5倍,复合年化收益率为19.3%。这个成绩,可以秒杀99%的A股投资者了。

最后说明,每个人的估值体系都不一样,估值其实就是给自己一个买入并持有的理由。

一,长期持股收益

美的属于制造业,制作业的特点就是需要不断的资本投入才能维持企业的盈利能力。所谓的资本投入,主要指购买固定资产,无形资产和负担财务费用等。

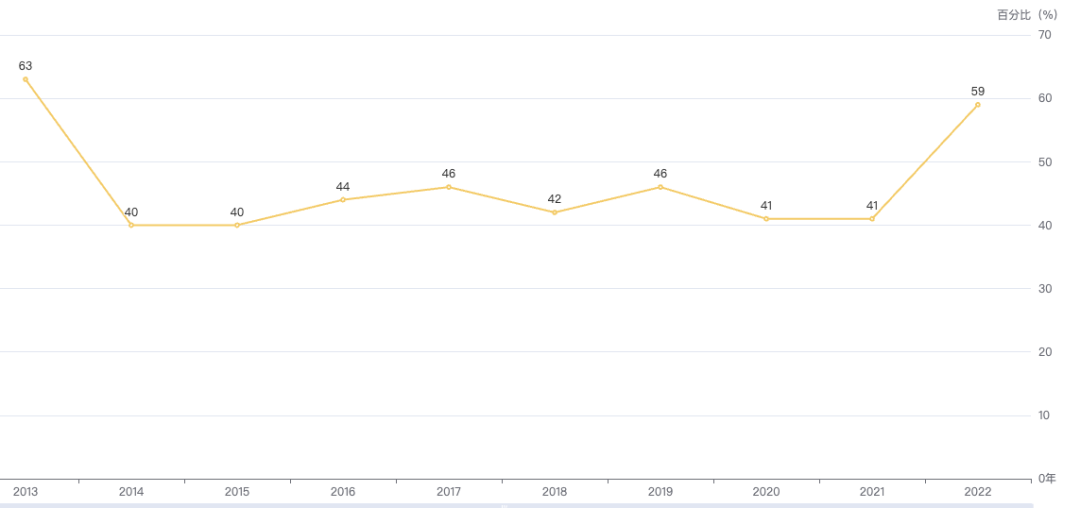

下图为分红占归母净利润的比例,可以看到,去年加大了分红比例,这是一个好的信号。尤其是在监管部门大力号召有能力的公司加大分红的当下,预计后面分红比例不会低于60%。

下面是这三块业务历年的营收状况。

需要特别说明的是,美的财务费用是负的。有人说美的的负债率很高,不知道是怎么得出这个结论的。去年获得净利息收入30多亿元。你见过高负债率还倒着从银行获得利息收入的企业吗?

折算到股价,合理股价大概在 60~100元之间。现在的股价(50元)是偏低估的。

本文先从各个方面分析一下美的,最后给出估值。

美的作为一家科技赋能的公司,我把研发费用也列为了其资本开支。

美的集团是A股家电板块的龙头,历史上给投资者带来了丰厚的回报。

公司的盈利能力是估值的根基。下面是美的的历年净利润:

特美股份2022年净利822.45万同比减少62.41% 海外运输费用增加

挖贝网5月4日,特美股份(834565)近日发布2022年年度报告,报告期内公司实现营业收入176,605,923.53元,同比增加2.31%;归属于挂牌公司股东的净利润8,224,460.41元,同比减少62.41%。报告期内经营活动产生的现金流量净额8,395,805.50元,归属于挂牌公司股东的净资产81,086,394.73元。0001爆火!国庆假期,它成“消费主流”

记者从交通运输部了解到,今年国庆假期,国内汽车租赁市场火爆。北京“十一”黄金周租车预订量,相比2022年同期增长已超200%,比2019年的同期增幅近40%。这几天,在国内一家大型汽车租赁企业的北京部分网点,记者看到,前来租车的客户接连不断,高峰期间几乎每分钟都有客户前来提车。大财经2023-09-27 16:02:380000麻薯是什么东西 麻薯什么人不能吃

打开百度APP看高清图片最近很火的麻薯球面包,你吃过吗?说来有趣,这个东西虽然名字叫面包,但是无论是口感还是做法,我觉得跟面包都不沾边。如果真的要说相似的地方,那只能说两者在烤的过程中都会变大,哈哈!做起来真简单啊,大概是我做过的最简单的小甜点了!不用揉面、不用发酵,把所有材料拌一拌,往烤箱里一扔,就成功了!别再花冤枉钱去买了,自己做,简单到令人吃惊啊,2步就搞定大财经2023-03-22 06:11:400007派出所周末上班吗 派出所周末能拿身份证

市公安局提示,2023年春节假期期间为方便市民选择适当时间办事,我市派出所、交警、出入境服务窗口及婚姻登记机关对外办公时间详见↓派出所综合窗口对外办公时间1月21日(周六)至1月25日(周三)全市派出所“综合窗口”不对外接待。1月26日(周四)至1月29日(周日)正常接待。进驻街镇社区事务受理服务中心的“综合窗口”,按照受理服务中心的工作时间执行。交警服务窗口对外办公时间0000破解扩面建制难题,探索服务扩面新路径

今年以来,宁波市住房公积金管理中心迎难而上、破难攻坚,服务为先、需求牵引,探索路径、创新模式,提前40天、即在11月21日完成了公共服务“七优享”实缴201.87万人的扩面目标,提前10天,超额完成省厅206.47万人的扩面目标,服务扩面取得初步成效。大财经2023-12-29 05:08:470000