2024年,京沪中产即将迎来返贫的命运拐点

最近,有人留言给我,希望我写一篇有关张五常老师最新观点的文章。

我看了下,张五常老师最近在微博发了篇文章,认为是房产下跌伤害了国民财富,而财富下降则导致消费力不足。

我在这里要说的,是楼价普遍地下降了。不同地区有不同的下降数字,但好些朋友说,普遍下降了三成。这是相当严重的下降。房地产只是国民的财富的一部分,可能是最重要的一部分,究竟这一部分是占国民总财富多大的百分比我没有资料在手。但根据朋友提供的好些资料,这下降是相当严重的。

然后他建议的办法,就是把通胀率提升至6%

我认为最简单的办法,是弗里德曼五十年前提出的观点。在不约束楼价之外,中国的央行要尽快把通胀的年率推到百分之六左右,然后调校到百分之四,再跟着是让这百分之四的通胀率持续到经济的整体有全面性的可观发展。

张五常所说现象的发生,其实来自于居民债务接续的失控,并且我对他所提的解决办法,也并不赞同,而且基于不赞同的原因,我也不认为顶层操盘手会采用这个办法。我们来展开聊聊。

一)刚性债务的阴影

先设想一个场景,假如有个复旦大学刚毕业的学生,拿到了互联网大厂年薪30万的offer,并打算上班之前以零首付两年分期付款的方式买一辆30万的车。

我们知道,消费行为的本质是劳动交换。但此时,复旦学生在没有付出任何劳动的情况下,换取了凝结了劳动价值的汽车。是因为他借用债务提前透支了他未来的劳动。

这也就是我们之前在文章里提过的,债务使得跨时间周期的劳动交换成为可能。换个说法则是,债务是强制支出你未来劳动的保证。

那么,从消费额的视角看,复旦生今年透支了他一年的劳动量买了车。而未来两年,他就要被强制拿出一半的劳动用于还债,剩下的才能用于消费,消费上限也就是:

现在,收入0,负债30万,消费30万。第一年,收入30万,还债15万,消费15万。第二年,收入30万,还债15万,消费15万。

也就是说,从消费额的角度看,这个复旦生的消费降低了。

消费降低的原因,并不是复旦生不愿意消费,而是他在买车时已经前置消费过了,而在这之后要还债。

那么,问题来了,有没有办法,让这个复旦生的消费水平不下降呢?

办法是有的,那就是,维持他的债务。

现在,收入0,消费30万,负债30万。第一年,收入30万,消费30万,借新还旧维持负债30万。第二年,收入30万,消费30万,借新还旧维持负债30万。

我们更进一步的,有没有办法让他的消费上限上升?

办法当然也是有的,那就是,提升债务规模。提升的部分可以全部变为消费。由此我们可以得到结论

降低负债,他的消费上限必然低于收入;维持负债,他的消费上限等于收入提升负债,他的消费上限超出收入。

由于一个人的消费是另一个人的收入。所以,提高收入的办法来自于鼓励消费。

而消费能力的增长,长期看来自于收入增长,短期则可以通过债务增长来提升。

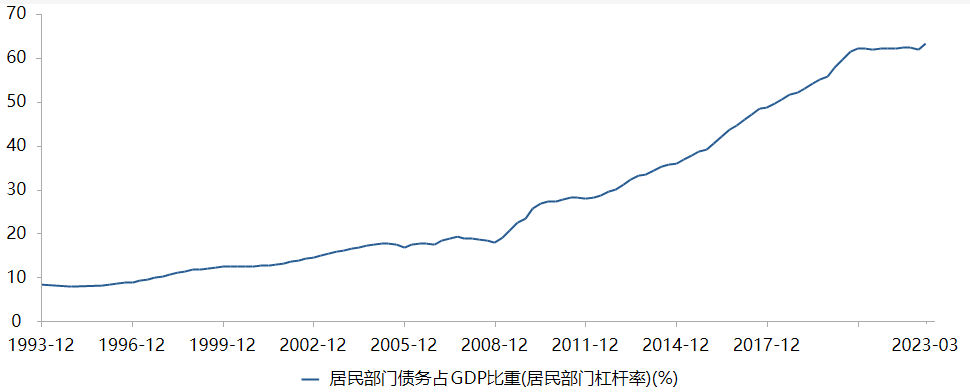

一个人是如此,扩展到一个城市,一个国家,也是如此。而衡量债务相对收入的增长速度有一个专业名词,叫杠杆率。

杠杆率 = 债务/收入

当债务增长超过收入增长,则杠杆率上升,反之,则杠杆率下降。

而从国家的角度,则是

居民杠杆率 = 居民部门债务/GDP

从这里我们看到,2021之前,居民杠杆率一直在提升,说明债务增长一直比GDP快。

什么结论?

由于一个人的债务是另一个人的收入,说明2021年之前,名义收入增速比GDP增速更快。

为什么说是“名义收入”,因为这里面隐藏了一个现代金融体系的bug,这个bug常被收割者用来当成收割普通人的工具。

我们来展开解释下。

二)收割者的规则

前面我们的分析,有个问题没解释,就是我们说复旦生在买车时是透支未来的劳动,用于交易。可未来都没有发生,这个透支又是如何发生的呢?

我们先看绕开现代金融体系的借贷,比如你不找银行,而是找同村的伙伴张二狗借30万给自己买车。那么这30万就是张二狗的劳动结余,你去买车,实际上是用张二狗的劳动去交换汽车。当你拿到30万,张二狗就失去了30万。然后当你以后自己赚钱存了30万,就用自己的劳动结余30万,再归还给张二狗。完成借贷的闭环。

能看出这个过程跟银行借钱有什么不一样吗?

不一样的点在于,一个借入方,一定对应着一个出借方。当借入方获得了劳动结余,出借方就失去了劳动结余。所以劳动交换一定是在当下时空发生的,而不涉及未来。

如果人人都用这种借贷方式(比如没有信用货币体系,而是采用黄金白银做货币的古代),就不存在通货膨胀。

那么向银行借钱呢?

当张二狗将50万存入银行,你也可以去找银行借30万,此时银行遵从央行存款准备金率的规则,就可以根据已有的50万凭空生成30万的货币和债务。也就是此时市场上的货币变成了80万(你的30万和张二狗的50万),但同时有30万债务。

也就是说,你借了30万买车的同时,张二狗的50万依然存在,也可以拿出30万买车。这样就实现了全民借钱的可能。而不存在出借方。

银行创造货币的上限称为货币乘数,是存款准备金率的倒数。也就是说,当存款准备金率是10%的时候,银行可以把居民存在自家银行的存款通过借贷扩张10倍。

由于没有出借方,这种借钱又被称为向未来借钱。

但这似乎都是金融玩的把戏。如果每个人都向未来借钱买当下的产品,当下的货币就会增多,可当下产品依赖的是当下的劳动产出,又不可能凭空多出来,于是就只能造成一个结果,那就是:

货币贬值和通货膨胀

也就是说,向未来借钱只是一个幌子,借钱者购买力的增加,是以其他存款人的购买力下降为代价的。整个大盘子还是守恒的。

这个和古典式借贷的本质不同是,古典借贷是出借方失去购买力,而现代借贷由于没有出借方,所以是所有持币人共同承担购买力的下降。

但这种通货膨胀是有闭环的。

因为还钱的时候,银行就不是创造货币,而是消灭货币,就是把归还的货币连同债务一起清零。

所以如果每个人都在还钱,那么就会造成当下的货币减少而产品不变,于是就会造成:

货币升值和通货紧缩。

一般较为理想的经济状态,就是有的人在借债,有的人在还债,从而可以互相抵消,保持货币和通胀的平稳。

可是,理想只存在于书本里,真实的经济状态,因为人口结构,GDP发展阶段的不同,通常会造成某个时期借款特别多,或是某个时期还款特别多,因此就形成了债务周期。

而判别债务周期,就成为收割者实施收割的关键。

如果市场处于借债周期,货币相对资产贬值,持债人将收割持币人。

而当市场处于还债周期,货币相对资产升值,持币人将收割持债人。

三)收割节点的判断

首先提个问题,还债是不是硬约束?

这要看是什么债,一般分为三种

政府债企业债居民债

其中,政府债名义上通过税收归还,但实际上是可以通过借新还旧永不归还的,也就是我们常说的内债不是债。企业债要看企业的经营状况,经营得好也可以一直不还。而居民债则一定要还,这是因为居民有寿命限制。

一个居民30岁,借新还旧没有问题,但如果到了60岁,就没有办法从银行借到新钱了。并且他必须在自己老去之前归还掉所有债务。

所以对于单个居民来说,一定存在借债周期和还债周期。

那么对于居民整体呢?因为存在人口结构的起伏,所以也会存在周期。

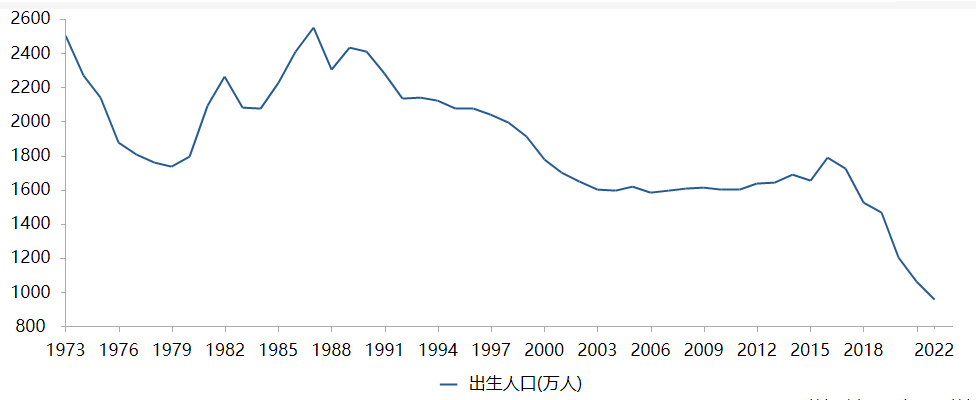

比如70后已经处于还债周期,80后即将进入还债周期,90后还处于借债周期,00后即将进入借债周期。

我们来看下近50年的出生人口(只看50年,是默认50岁以上的群体总体上不再增加负债)

广义看,1981~1997的出生人口在2000万以上,是峰值,狭义看,1985~1991的出生人口在2200万以上(87峰值是2400万),是峰值。

也就是说,我们在85年生人进入借债周期之前,提前借债买资产的话,我们就能享受到85后借债时给我们带来的货币和债务的持续贬值,我们可以通过持债,来收割持币人手上的财富。

反过来,如果我们在85年生人进入还债周期之前,卖出资产清偿债务的话,我们就能作为持币人,反向收割持债人手上的财富。

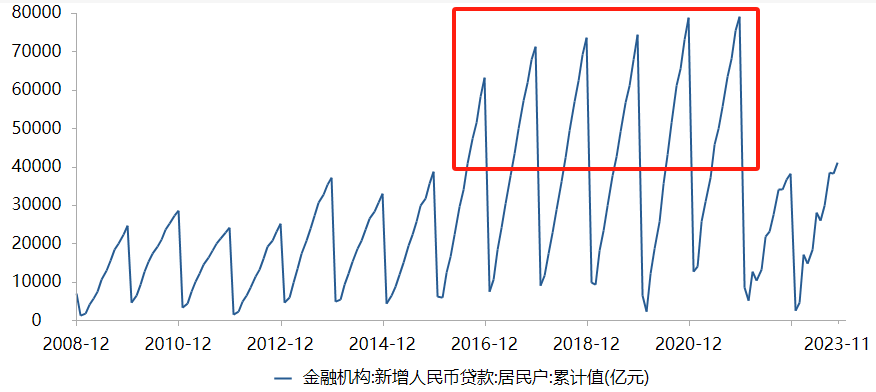

更进一步的,我们也可以直接看居民的新增债务状况。

如图,2016~2021是居民全民借债的峰值,用我们前面的推论,就是债务峰值的2016之前应该买,债务峰值的2021之后应该卖。这样就能实现债务周期的双向套利。

并且,结合前文居民杠杆率的贴图可知,这种峰值的借债规模导致了居民杠杆率的快速提升,也就是我说过的,债务增长比收入增长更快。所以理论上这种规模就是不可持续的,当杠杆率逼近极限,或是遇到疫情等扰动,债务规模的接续就会失控,规模就会下降。

这时,虽然居民个体上可以通过变卖资产把债务转出去,但居民总体,却只能通过劳动来归还债务。

劳动者还债从金融上说是归还过去的债务,但劳动却不能跨越物理上的时间周期,所以金融的说法只是一个幌子。

那么归还的劳动去了哪里?

重新推升了所有持币者手中货币的购买力,但也加剧了债务负担。

这就是还债周期持币者反向收割持债者的真义。

而失去债务支撑后,跌价最多的,会是房产,这可能就是张五常所说的居民财富缩水的意思。

但张教授所谓的财富缩水说,其基于的底层认知,是以市值和货币论财富,但如果我们以更底层的劳动本位来认知财富,则无论借债周期还是还债周期,社会财富的总量都是守恒的,只是在人群中分布的不同(严格意义上,还债周期社会总财富会略低,是因为劳动总产出减少)。

一切金融架构和工具,皆是笼罩在劳动关系之上的幻象,在提升交易效率的同时,也改变了财富分配方式。让创造财富的人,不能真正拥有他的财富,而是被迫参与了财富的再分配。

而京沪中产在接下来2024年的站位,就决定了他们在接下来的周期是否会迎来其返贫的命运拐点。

为什么要提到京沪中产呢?因为今天京沪刚出了房产新政,加杠杆的空间被打开了。

至于张教授提出的拉升通胀到6%,实际上就是让政府接棒居民大举向未来借债。其实接棒是可以的,并且已经在这么做了。但要拉升通胀到6%,则是困难重重。因为这种无视居民债务周期强行打鸡血的方法,无疑就是在给未来埋雷。过去我们从外贸,产业等多个方面分析过,他们不会这么做。

并且它还会造就更可怕的一个事实,就是不公平。

显然,持币者可能是富人或穷人,但持债者必定没有穷人。

如果是居民自发举债造就了通胀和资产泡沫自然也是无话可说,但要政策主动这么做还是有很多不能说的成本在里面的。

四)后记

2009年那波房价上涨,确实是有放水。但2016年那一波,严格上说并没有放水,靠的是居民加杠杆。

而今时不同往日,现在居民杠杆率已居高不下。居民债务意味着对居民未来劳动的强制支出,使得债务之外结余下来用于消费和推升资产价格的劳动必然有限,加上即将到来的人口下滑,使得接力债务的预期更为悲观。

在这样的背景下,持币和持债的站位选择错误,可能会从根本上影响你在新周期里所获得的财富分配。

我在上半年发文建议高债务的同学卖房,正是出自对数据的跟踪。

当然,债务和经济数据,未来我们也会一直持续的跟踪下去。也只有跟踪好这些数据,我们才能找到交易的最佳击球点。

万事达银行卡进入中国市场意味着什么?

中国人民银行宣布,已批准万事网联信息技术(北京)有限公司提交的银行卡清算机构开业申请,并向其核发银行卡清算业务许可证。美国万事达银行卡进入国内市场,说明了我国金融改革开放的政策终于落地,美国渴望进入我国结算领域的想法,得以实现了,但能不能适应国内市场,还需要进一步观察,为什么这么说?大财经2023-11-29 12:31:470000人大代表提议免医疗费,医保局回应了!60岁以上老人该怎么办?

随着时代的推进,老年人口持续增多,他们身上的医疗问题也引发了社会各界的关注。60岁以上老年人是否需要实行医疗费用减免甚至全免,这个话题引发了广泛的讨论。在这种情境中,2020年10月22日,甘肃省金昌市宣布对60岁及以上的老年人实施减免部分门诊检查费用,这项决策显然进一步助燃了这场讨论。大财经2024-01-03 11:55:110001腹黑哥哥控妹记 晚安4哥哥到卧室动漫

作者:圣妖文案:他们的开始,没有爱,只有性,他想从她身上得到畅快淋漓的极致,不眠沉沦,却也只是身体的缠绵。..."既然腻了,为何还要玩?"男人笑了笑,"因为,我找不到一具能代替你的身子,如今,我玩腻了那些主动的,对你躺在身下时木鱼般的反应,很怀念。"女人盯着这张脸,他还是如初见时的那样邪恶,"变态。"大财经2023-03-23 08:49:4700040盛弘股份(300693.SZ)拟10转4.96775派2.18581元 于5月16日除权除息

智通财经APP讯,盛弘股份(300693.SZ)公告,公司2022年年度权益分派:拟每10股派发现金红利2.185810元(含税),同时以资本公积金每10股转增4.967750股。除权除息日为:2023年5月16日。本文源自智通财经网0000宝宝发烧38度怎么办 孩子老是发烧38度怎么回事

上周五的傍晚,明显觉得女儿体温偏高,入睡前测体温37.4,算是低烧了,因为女儿平时正常体温36.5左右。凌晨4点左右,女儿开始浑身发烫,体温升高到37.7度。周六上午,体温一直没降下来,情绪不高。午餐后休息,体温继续升高到38度,我想如果体温再不下降,估计傍晚有可能突破38.5度,赶快趁她睡觉,开始给她推退烧经典穴位——清天河水。大财经2023-03-25 15:38:460000