尽管还在(嘴硬,鲍威尔可能最想重演1995年的,胜利剧本)

在12月会议前的最后一次公开讲话中,鲍威尔表示,未来一段时间美联储将“谨慎”行事,因为通胀的单方面风险与美联储走得太远的风险将更加平衡。他说:

当时由格林斯潘领导的美联储表示,“由于1994年初开始的货币紧缩政策,通胀压力已经减弱,足以适应货币环境的适度调整。”

鲍威尔领导下的美联储可能正在接近同样的境地。美国第三季度井喷式的经济增长受到消费和投资数据的推动,市场预计这种情况不会重现,未来几个月库存过剩可能拖累产出。

但值得注意的是,美联储未来的任何降息都可能缺乏承诺。

在遏制了初期的通胀之后,美联储当时选择开始放松对经济的控制,而且时机也是非常好,失业率延续了八年的下降趋势。就业和经济增长在可能陷入衰退的情况下双双回升。

“12月的会议更有可能是保守派的最后一搏,我们预计政策制定者对降息时机和幅度的指导不会太具体。”

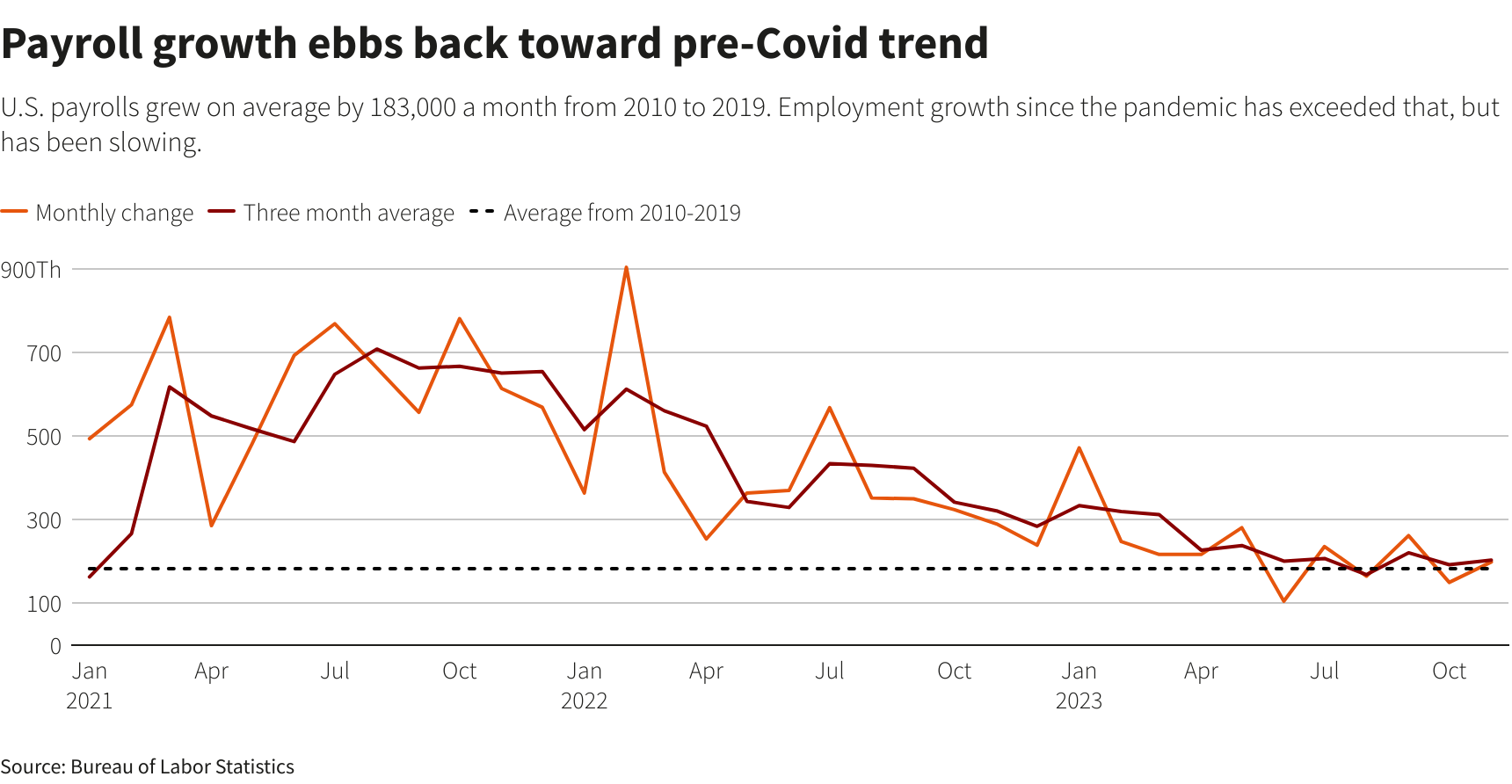

上周公布的数据显示,11月失业率从3.9%降至3.7%,三个月平均新增就业岗位仍超过20万个,高于疫情前10年的18.3万个。

当时,这就引出了一个问题:为什么联邦基金利率应该保持在近6%的高位。目前,美联储官员可能仍不愿回答这个问题,尤其是在11月份强劲的就业报告公布之后。Evercore ISI副主席Krishna Guha写道:

例如,2000年科技股的崩盘促使美联储在2001年1月至12月期间将大约6.5%的联邦基金利率下调了近5个百分点。从2007年9月到2008年12月,美联储以类似的激进方式降息,以应对房地产市场崩溃和金融危机。

以1995年的成功案例为“指引”

在鲍威尔的最新评论中,他指出,近几个月来,PCE实际上已经达到2.5%,而美联储理事沃勒指出,如果通胀持续稳定下降“三个月、四个月、五个月”,那么在许多标准规则下,降息是合理的。

相比之下,格林斯潘在1995年7月降息,直到同年12月才再次降息,并在1月再次降息。此后,利率一直保持稳定,直到1997年3月才上调。这是“大稳健”时期的一部分,在20世纪70年代和80年代的动荡飙升之后,通胀得到了控制,在这十年的大部分时间里,经济增长和就业都保持强劲。

这是现任美联储主席鲍威尔及其同僚想要效仿的时刻。格林斯潘领导的美联储提供了一个在价格压力下实现“软着陆”的案例。对于鲍威尔来说,要完成从允许通胀在他的任期内爆发到在没有衰退的情况下将其引导回2%,他将需要完全摸透这个加息周期直到第一次降息。

“紧缩不足和过度的风险正变得更加平衡。我们现在不需要着急……我们得到了我们想要的。”

花旗分析师最近指出,就业市场“对降息前景将变得越来越重要”,就业市场持续强劲是美联储维持联邦基金利率在5.25%至5.5%区间不变的理由。

美联储在1995年7月宣布降息25个基点的“胜利举动”可能正是鲍威尔想要模仿的。

换句话说,他们可能更在乎通胀下降,而非试图打开货币水龙头,对可能迅速导致衰退的冲击作出反应。

如果1995年是一个指南,那么美联储何时降息可能取决于未来几个月就业市场、信贷、消费者支出和通胀本身的表现。

然而,如果这一进展停滞不前,降息将进一步推迟,任何通胀抬头的迹象都可能引发进一步加息的讨论。

美联储可能不会明确承诺降息

所有这些都将导致就业和工资增长放缓,通胀稳步放缓。实际上,10月CPI数据根本没有上涨。

正如沃勒所指出的那样,美联储可能不会试图进行经济救援,而是旨在使政策与不断下降的通胀保持一致。

美国银行美国经济学家Michael Gapen表示,他认为通胀数据将暗示美联储的降息路径。他说,一旦美联储的目标通胀指标,即PCE年率“明显低于3%”,未来3年和6个月的趋势在2.5%或更低,降息可能就会出现。“这会让你进一步相信,通胀正在放缓。”

市场对美联储降息时机的猜测正在如火如荼地进行。投资者押注美联储将不迟于明年5月开始降息。

随着那一年的发展,格林斯潘领导下的美联储变得自信起来,并认为他们已经为持续的“反通胀”奠定了基础,因为经济增长低于潜在水平,且似乎即将放缓。

情况愈发乐观!本月议息会议更有可能是保守派的“最后一搏”?

消费者支出也在下降,部分原因是利率上升减缓了消费者信贷。企业也可能面临信贷紧缩。

鲍威尔经常引用类似的长期扩张时期作为最佳运行案例,在这种时期,低失业率的收益会蔓延到不那么富裕的人群,家庭可以取得稳定的进步。

尽管经济数据越来越像格林斯潘在1995年所面临的情况,但决策者可能仍不愿宣布战胜通胀,通胀似乎将继续放缓,库存过剩拖累未来投资,政府支出可能收紧,消费者支出料将减弱。

印度的金融中心孟买,设计的摩天大楼堪比世界上任何一个城市

本文内容来源于网络。若与实际情况相矛盾或具有冒犯性,请联系我们删除。前言印度:位于南亚,四大文明古国之一,首都新德里。孟买:印度的金融中心、工业基地和世界最大的纺织品出口港之一。单词印度的人口和经济规模为孟买建设摩天大楼城市奠定了基础。本世纪初以来,全球也经历了摩天大楼建设热潮。这里,公寓楼如雨后春笋般拔地而起。设计和建造超高层摩天大楼有几种,这里是一个简单的汇总表:大财经2023-12-04 15:13:500000身世浮沉雨打萍 赏析身世浮沉雨打萍

杂诗王维君自故乡来,应知故乡事。来日绮窗前,寒梅著花未?这首《杂诗》是王维流传至今的众多诗歌之一,古诗的意思也浅显易懂,大体是说,您从咱们故乡来,应该知道故乡发生的事吧?您来时我家的雕着花纹的窗户前,那一株寒梅开花了吗?大财经2023-03-23 01:00:410000美债问题大限将至!欧美股市大跳水,麦卡锡、耶伦最新表态,美联储暂停加息存疑?

昨夜,欧美股市大跳水,重磅消息接踵而至。夜盘时段,美股集体低开,开盘50分钟道指已跌超200点,标普500指数和纳指均跌0.7%。衡量标普短期波动性的“恐慌指数”VIX升破20,为5月4日以来首次。美国6月初到期国库券收益率升破6%,其中6月1日到期的国库券和6月6日到期的国库券收益率最高升至6.2%,美国债务上限谈判僵局令6月初到期的国债面临的逾期兑付风险最大。大财经2023-05-25 19:49:540000华侨大学是几本 张雪峰点评华侨大学

任何专业的“热门”和“冷门”从来都不是绝对的,4年前的热门意味着报考人数的暴增,也必将导致大学毕业后就业的竞争压力!很多家长和考生会认为艺术类不好就业,其实不然。没有绝对的好就业专业。每年发布的专业就业排行榜单我们都能看到艺术类很多专业占据其中,反过来被“亮红牌”专业也可以看到艺术类专业的身影。01可以学到真本事的院校000128