普通人要攒多少钱(才能躺平)

可6%-7%的收益,在过去经济增速好的时候是不难。

投资上,咱们就不能指望有什么产品能一边给高收益,一边还提供持续稳定的现金流。

覆盖意外引起的风险,我们用意外险,也是几百块钱,有几十万的意外身故和伤残赔付保额,几万的意外门诊和住院的报销。

如果是长期的,可以同样用增额终身寿,甚至分红险,长期获取稳定收益外,还不失去资金灵活性。

它的安全性,灵活性一定是不能少的,而且最重要的,是持久性。

②有应急备用金

有了这笔稳定的资金供给,不管是投资失利,还是利率下滑,咱们都可以不受任何影响,安心“取息”。

一部分专门用来创造终身现金流,保持它的灵活性和安全性,不管市场怎么变化,都能稳稳的拿到这笔钱。

加上还需要保持一定的灵活性和安全性,方便持续不断的拿钱出来用。

怎么能保证持久,很多人都想到存本取息。

大家好啊,我是每隔一段时间就想要躺平的保妹。

利益演示如下图:

两个关键点,实现真正的躺平

有人躲进山野,日出而作,日落而息,粗茶淡饭的日子也过的怡然自得。

不管是大部分人都担心的通货膨胀,还是生活中的黑天鹅,灰犀牛事件,也都有可能打乱我们现有的所有准备。

不多说了,保妹得继续努力搬砖,赚不了300万,至少也要距离提前退休再近一丢丢。

网友们的担忧不无道理。

躺平的要点,其实并不在于你攒了多少钱,

在中国,一、二、三线城市入门级财富自由门槛,分别是1900万元、1200万元和600万元。除此之外,还得拥有一套常住房和两辆车。

还有重疾险,发生大病的时候,额外补偿一笔钱,补偿看病引起的各种住院之外的,医疗险覆盖不到的损失。

麻省理工学院的一位学者威廉 · 班根就提出了4%法则。

而且还没考虑生病的的情况,毕竟人不可能一直不生病。

躺平需要多少钱

因为我们还有健康险。

有人觉得不生孩子才可以,有孩子的肯定吃不消。

特别是年纪大了,保费不但贵,身体健康也会有不大不小的问题,从而导致买不了。

参考阅读:12月年金/增额终身寿榜单,第1-5名花落谁家?

今年年初,就有对上海夫妻,拿着300万存款,靠月均1万左右的利息,过上躺平的生活。

所以我们还需要有足够的备用金,

有人担忧物价年年涨,10年后12w开销变28w,理财收益都覆盖不住。

不过保妹要提醒一句,但凡跟疾病保障有关的保险,投保都是有门槛的,

不得不说,这是多少打工人的终极梦想啊。

①有覆盖日常开支的终身现金流

另一部分博取高收益,有了上一笔钱做兜底,这部分就可以更有弹性,在亏损的时候也不必着急套现,可以静待投资回暖。

这个数字比起300万,确实让人有安全感很多。

5年以内的短期备用,存在银行,或者余额宝之类的货币基金里是比较合适的。

如果是上有老,下有小的经济支柱,还可以适当加个定期寿险以防万一。

具体产品咱们之前在清单里面就有说过,这里就不多说了,想进一步了解的朋友可以跳转阅读。

如果经济放缓,甚至下行的时候,投资风险放大,长期维持这个收益还是很考验个人投资能力的。

毕竟每个人生活标准,负债压力都不一样,

更不要说一场大病或其他突发状况,也有可能让存款一下子消耗殆尽。

具体选什么比较好,保妹更新在12月清单里面了,感兴趣的可跳转阅读:

确实,这么多的不确定,没有足够大的资金量,根本无法应付。

再通过存本取息,创造终身现金流。

理论上说,只要被动收入可以覆盖日常开销,就可以躺平。

要实现真正的躺平生活,保妹认为至少得满足以下两点。

咱们不如换个思路,从覆盖关键需求出发。

我说,都不对。

提早买好,不管是不是打算躺平,真正发生风险的时候,才不会对家庭财务造成重大影响,生活上也能从容很多。

特别是万一不幸罹患大病或者遭遇意外伤害,势必需要一大笔支出,很容易会吃掉我们好不容易准备起来的老本。

写在最后

所以,保妹觉得躺平这笔帐,不能这么算。

比如百万医疗险,一个30岁的人,就可以用几百块钱钱,转移百万甚至以上的住院医疗费用。

有人觉得年利率4%不能持续,亏损一次都够呛。

实名羡慕,不过网上却有很多人表示怀疑。

但是不要忘了,利率下降是个大趋势,现在用200万有5000一个月,如果利率降到1%甚至接近0呢?

不过对于疾病或者意外的储备金,是可以不需要准备太多的。

针对多少钱可以躺平这个问题,早在2012年,胡润研究院在《胡润财富自由门槛》里面,就给过一个具体答案。

对于终身现金流的提供,很多人会倾向放存款和国债,银行理财这些稳健类的产品。

每年可以返200万的3.4%,也就是67800(每月5250),一直返终身。

即使做好以上关键两点,并不能保证我们完全躺平。

所以在现在这个时代,对于大部分投资水平有限的普通人来说,

问你们一个问题,你们觉得,有多少钱可以躺平?

所以计算具体金额没有意义,

其实说白了,就是积累足够的本金。

......

300万?还是500万?

不过话又说回来,没有上千万资产,就没法躺平吗?

那很多人一年工资都没一万,干到退休都没赚够300万,不也活得好好的?

第9年开始现价超过保费后,一直到100岁,还有不低于200万的现价。

即使在急用钱的时候,也能随时退保或者部分退保取出来。

而且通胀和利率下降等因素,钱的购买力越来越少,躺着吃利息也越来越难。

假设挣够一年开销的25倍,每年提取不超过4.2%的金额用来支付生活所需,那么就可以一直依靠被动收入来支撑生活开支,即使用到过世,都花不完。

不过这个法则是1994年提起的,威廉 · 班根按照美国过去几十年的表现,认为按照股债结合的投资组合配置,大概能实现长期年化6%-7%的收益,这样覆盖支出之外,还能多出1-2个点的储蓄空间,从而减少通胀带来的影响。

这部分钱因为是应急用,所以尤其要强调安全,哪怕收益低点也没事。

所以我们千万不要等到老了或者查出小问题了,才考虑买保险。

比如你每月花销只需要2500,那么即使一个月的被动收入只有3000,你也算是财务自由,不需要为钱工作了。

但至少不用为了五斗米而折腰,为了讨厌的工作忍声吞气。

最合适的,保妹认为还是要分成两部分。

做好以上两点,才是实现躺平的精准解决方案。

以35岁女性,200万趸交举例,设置第5年开始返年金。

可以为了自己真正想要的去奋斗。

不过作为每月都得花的“躺平”基金。

参考阅读:12月健康险清单,老人成人小孩应有尽有

要是存进去都没有什么收益了,是不是就只能看着本金越来越少?或者完全指望另一部分的投资能长期正向获利了?

自由真正的意义,不是在于你想做什么就可以做什么,而在于你不想做什么就可以不做什么。

有了足够现金流,还要尽可能的堵住有可能造成本金崩塌的出水口,这是第二个关键。

当然,并不是说有现金流,有基本备用金了,咱们就可以高枕无忧的躺平了。

这里面的保单利益都是写进合同,终身刚性兑付的。

几十乃至上百万的医疗费用风险,我们都不需要自己准备,可以花点小钱,把风险转移给保险公司。

比如同样200万,咱们放在锁利最优的快返终身年金险里面。

假如我现在有300万,拿出200万出来,按照3%的利息,一年就能稳拿6万,一个月能有五千。

不要忘了,我们阻止不了存款国债降息,但我们还能选择长期锁利,而且同样安全稳定的储蓄险呀。

有足够的资金量支持,当然是最好,

但是没有,也不代表不能躺平,有人在城市月入两万依然觉得压力山大。

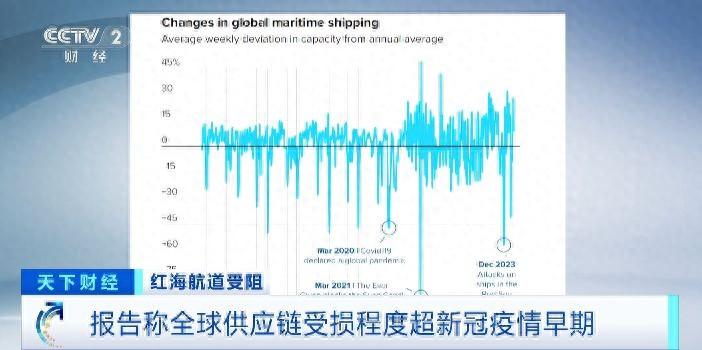

红海商船频繁遭袭,全球供应链受损!特斯拉工厂被迫暂停生产

(央视财经《天下财经》)近日,丹麦“海运情报”咨询公司表示,运输时间和成本的增加已导致航运市场上的有效运力明显缩减。全球供应链的受损程度已超过全球新冠疫情初期。大财经2024-01-22 23:14:220002烂尾近30年 深圳龙华福罗拉山庄规划为恒地尊悦花园

观点网讯:近日,深圳市规划和自然资源局龙华管理局发布了恒地尊悦花园(A807-0632)建设工程规划许可证的通告。据观点新媒体了解,恒地尊悦花园位于龙华区民治民荣北路与民通路交果东侧,项目总建面约10.5万平,其中住宅建面约6.4万平,3层幼儿园建面1600㎡,总户数约672户。0000比特币是什么东西 我在09年买了1000个比特币

想了解比特币的起源,那么不得不提现有的金融体系。众所周知,人类的历史,一开始是不存在货币的概念。起初人类是用物品来换物品的,随着社会的不断发展,人类发现这种交换方式效率太低,并且非常麻烦,很难换到自己所需要的东西。于是,此时货币便产生了,通过货币这一中介,可以将不同物品按照一定标准定价,增加了效率,也可以更有效的获得自己想要的东西。大财经2023-03-22 10:32:040000咸宁市交通运输综合执法支队举行宪法宣誓仪式

咸宁网讯(记者庞赟通讯员周福全)“我宣誓:忠于中华人民共和国宪法,维护宪法权威,履行法定职责……”12月7日,市交通运输综合执法支队举行宪法宣誓仪式。0000刚愎自用的意思 刚愎自用打一动物

刚愎者,强硬,固执。语出《左传·宣公十二年》:“伍参言於王曰:‘晋之从政者新,未能行令。其佐先縠刚愎不仁,未肯用命。其三帅者,专行不获。听而无上,众谁适从?此行也,晋师必败。’”0000