门诊统筹落地(药店迎来春风)

一方面是疫情增量逐步消退,行业处于恢复正常的过程。从今年三季度,包括品类的拆分,增速,毛利率和利润率的情况来看,行业正在在逐步恢复到疫情前的水平。

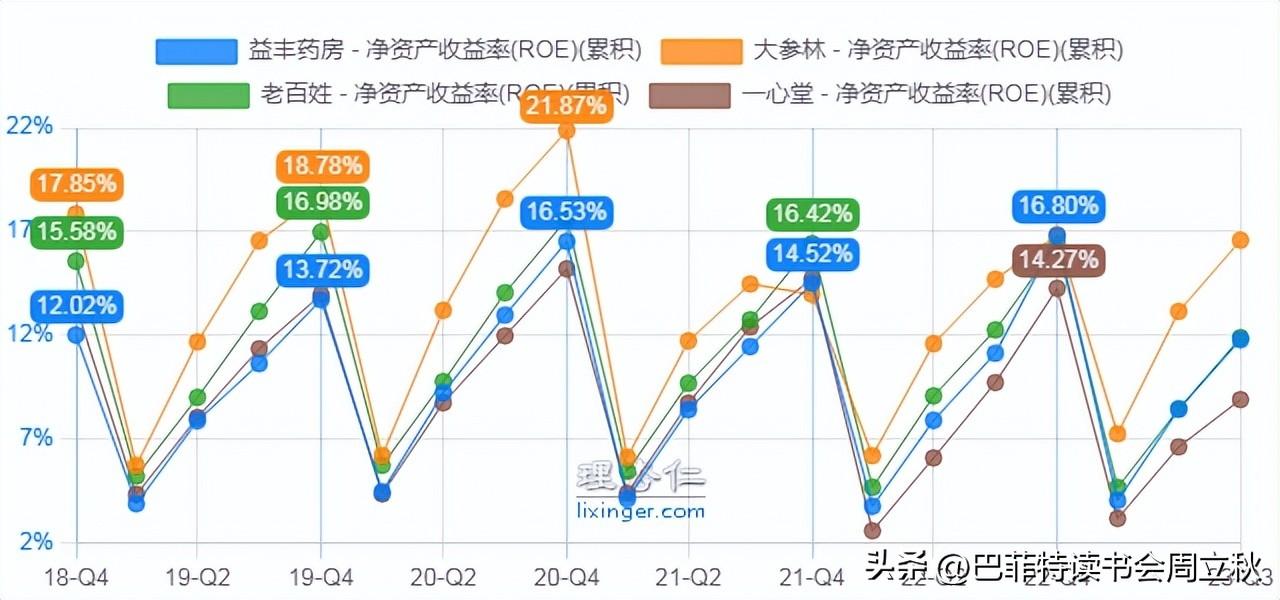

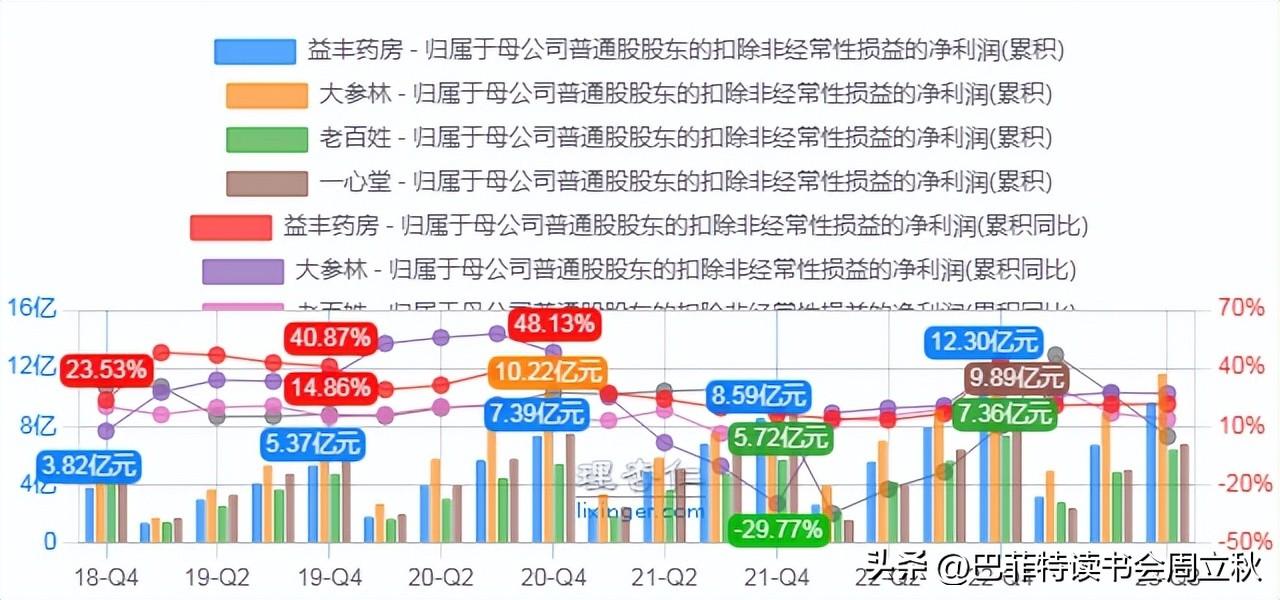

4)扣非净利润增速:大参林>益丰药房>一心堂>老百姓

另外,四季度流感、感冒等高发,也是传统药店的旺季,会带动药店增长。

因为各地医保结余或者政策不一样,导致门店接入门诊统筹的进度也会有所不同。接入之后,每个省市医保政策的松紧度也有所不一。这就导致各个上市公司业绩变动不一。

大参林到2023三季度门店总数12993家,其中直营门店9305家,加盟店3688家。前三季度新增门店3127家,其中直营门店新增1446家,加盟店新增1681家,关/迁店为179家。

5、运营能力

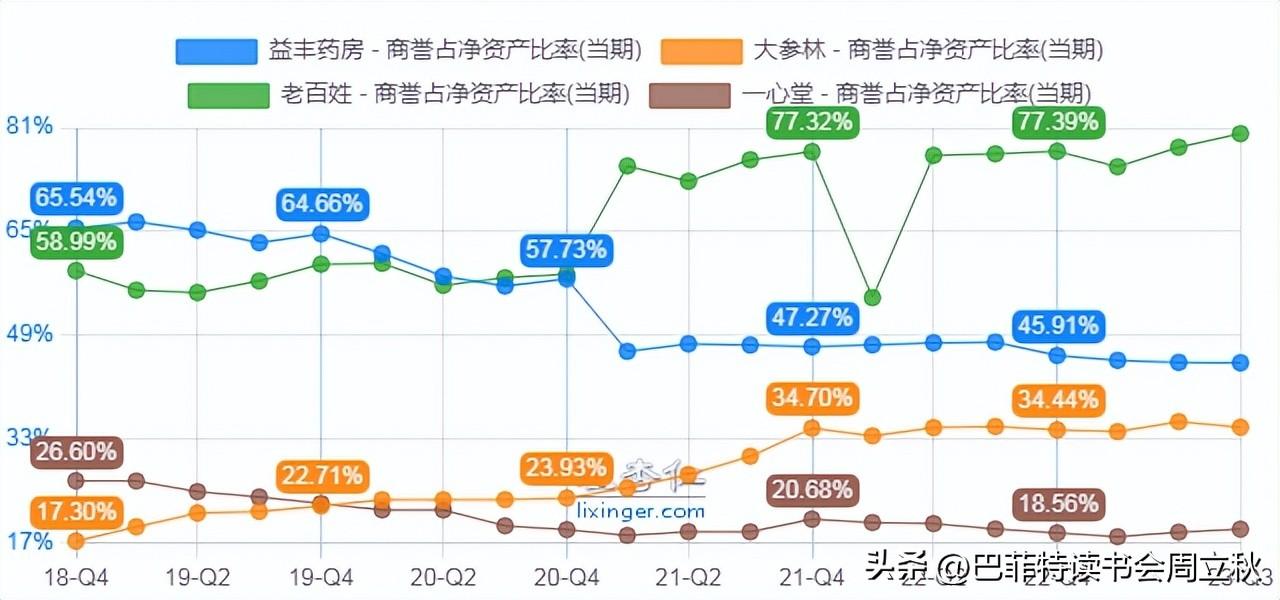

商誉占净资产比例:一心堂<大参林<益丰药房<老百姓

3、老百姓因为药房的分布区域比较广,受影响因素是更加多元;一心堂等位于政策影响相对严苛的省市。

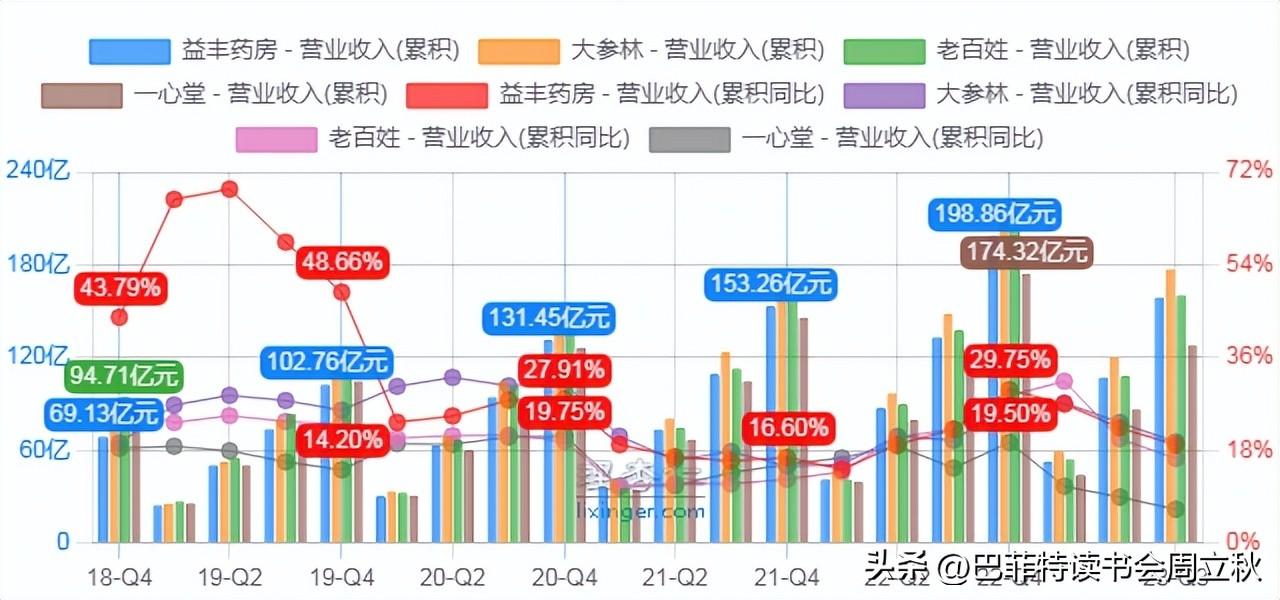

1)营业收入:大参林>老百姓>益丰药房>一心堂

4、偿债能力

五.基本面数据对比(益丰药房vs大参林vs老百姓vs一心堂)

门店纳入的数量,包括是否接受互联网处方,药店的报销比例等,湖北省、江西省和内蒙古、江苏等这些省市相对来说会比较高。这些省市对接比较直接,而且门店接受会比较快,政策影响是逐步转正。

9、门店数量

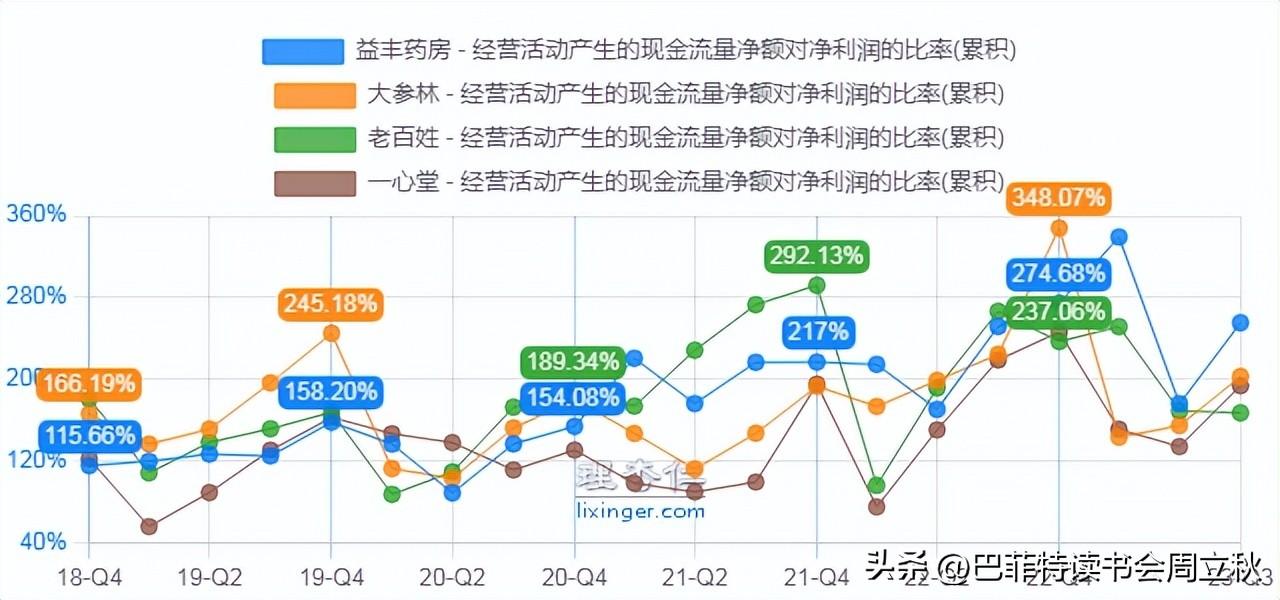

7、现金流

所以估值上面来说是非常便宜,还是非常有安全边际的板块。

四家药房的现金流都是比较充沛:益丰药房>大参林>一心堂>老百姓

大参林人均薪酬一如既往地高于同行,2022年为9.78万元;其次是益丰药房和老百姓,薪酬也超过了9万元大关;一心堂相对比较少,刚刚过8万元。

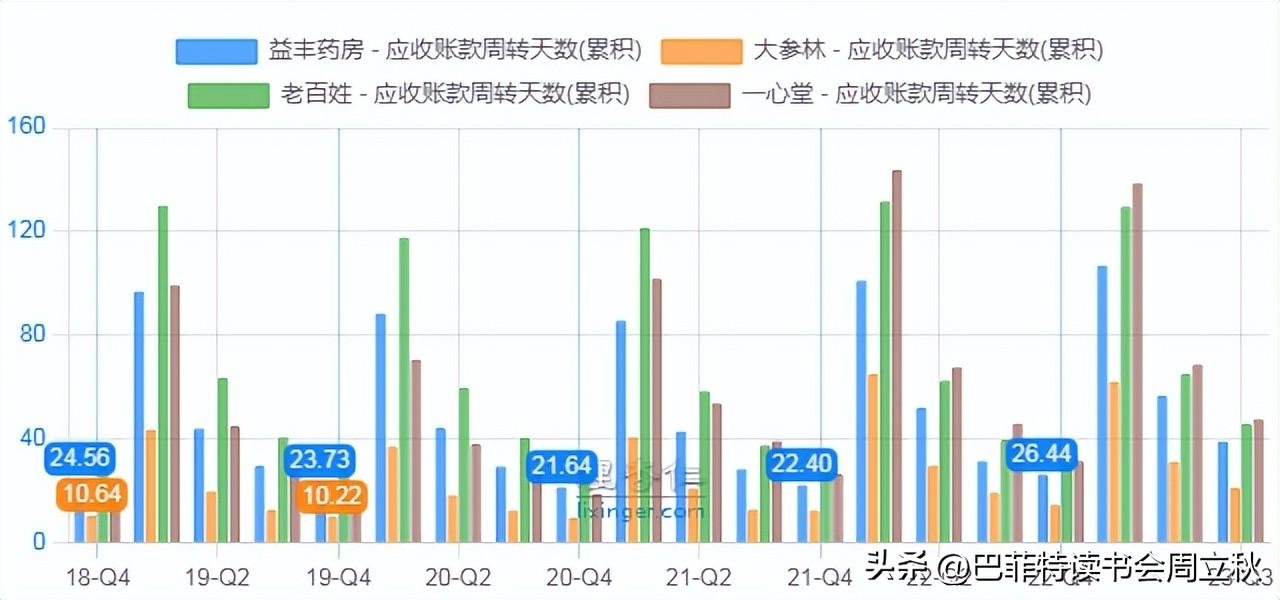

3)应收账款周转天数:大参林<益丰药房<老百姓<一心堂

预计,四季度环比于三季度应该还是会相对更好。主要因素是在于门诊统筹药店接入的数量越多,地方支付越来越清晰,原来的影响会逐步变成积极因素。

现在没有疫情干扰,建议关注单月环比的情况。

从三季度月度的情况看,在七月份客量有下滑,但从九月份开始,不管是客单价,还是客流量都有所恢复提升。十月比九月环比也有所提升。

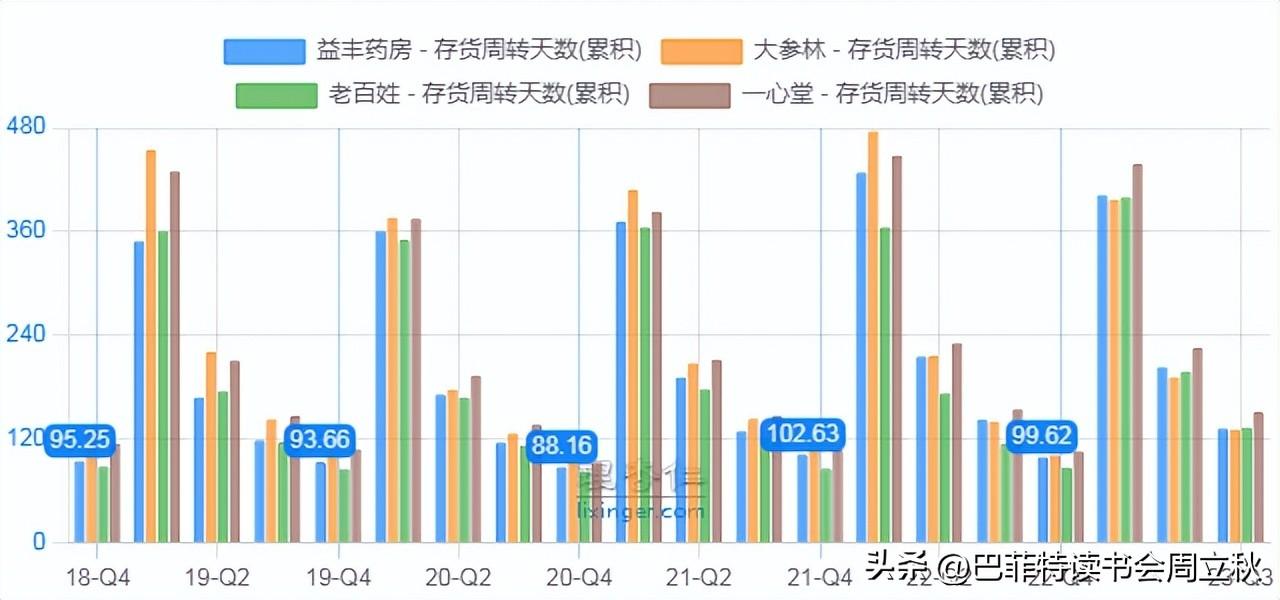

2)存货周转天数:大参林<益丰药房<老百姓<一心堂

2、门诊统筹店数老百姓是最多的,有两千九百家左右;一心堂、健之佳是七百多家和三百多家。

3、控费能力

3)扣非净利润:大参林>益丰药房>一心堂>老百姓

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

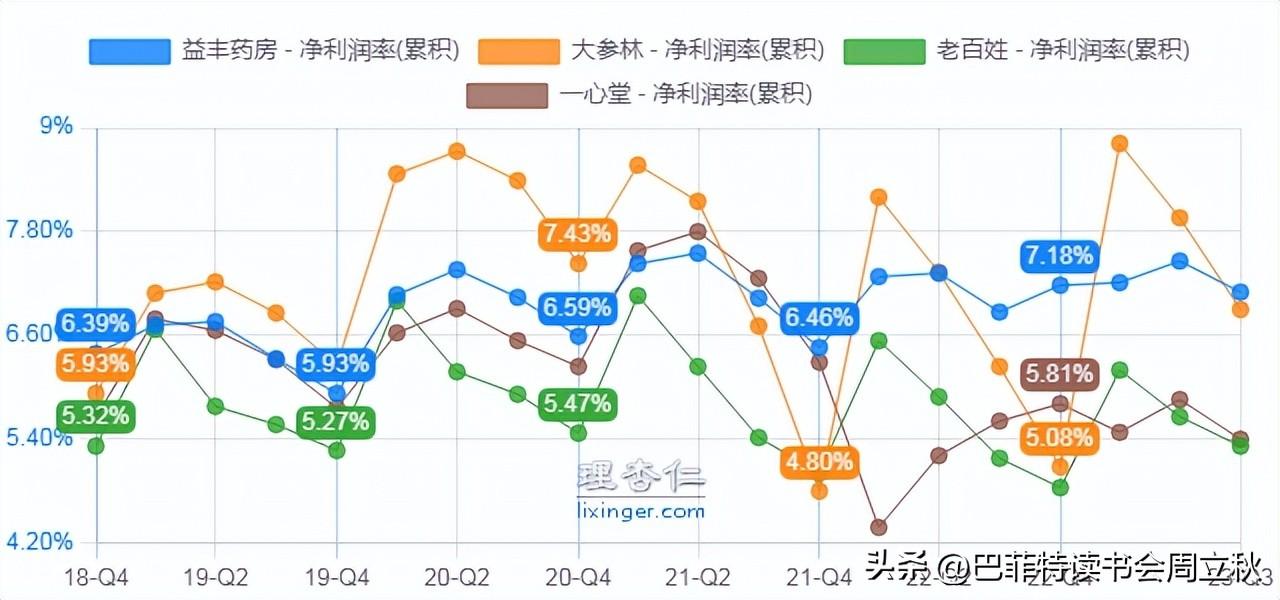

2)净利率:益丰药房>大参林>一心堂>老百姓

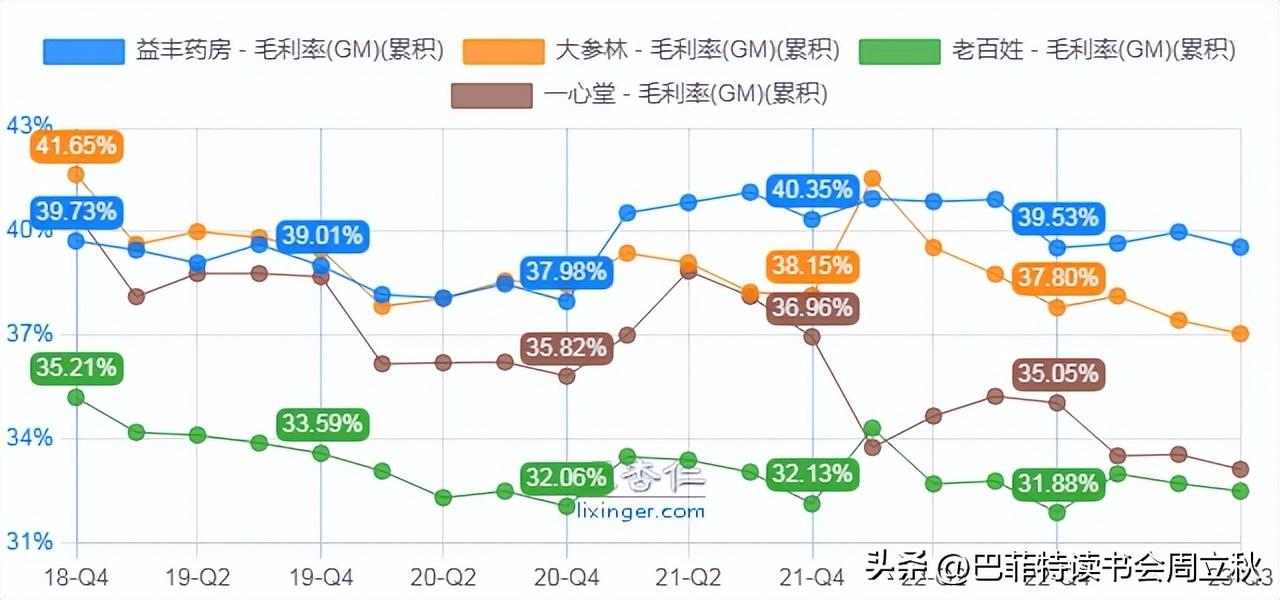

1)毛利率:益丰药房>大参林>一心堂>老百姓

但政策影响相对严苛的省市,如河北省、云南省等这些省市的报销比例会问题,纳入的门店数量也不是特别多,这就是一心堂在三季度出现下滑的重要原因。

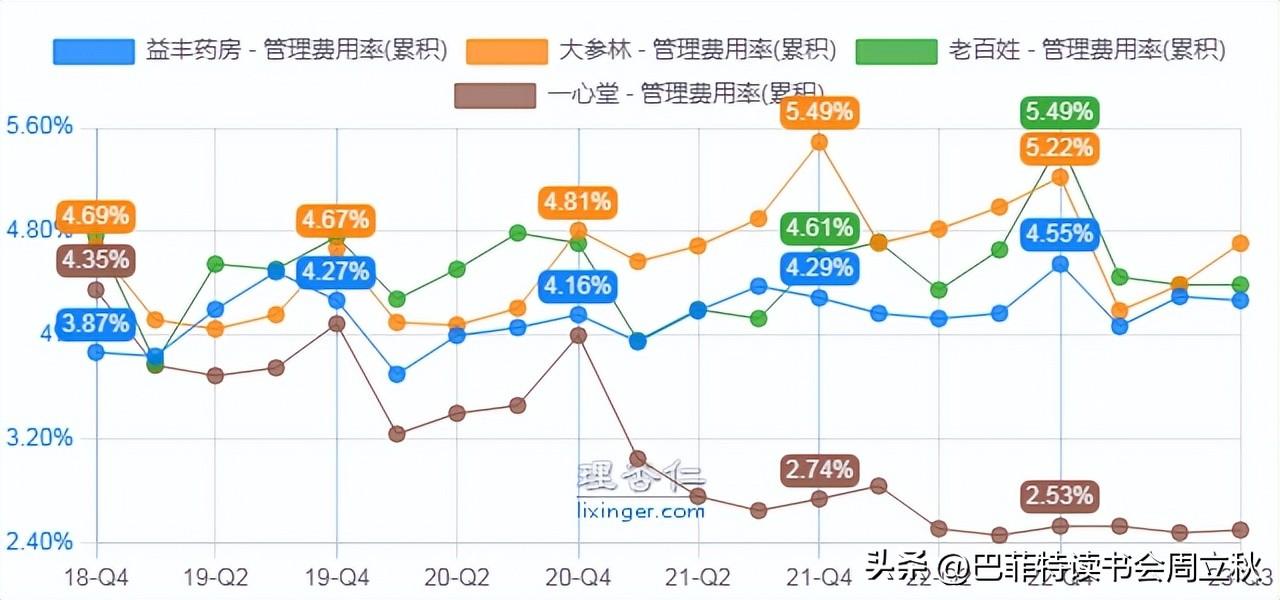

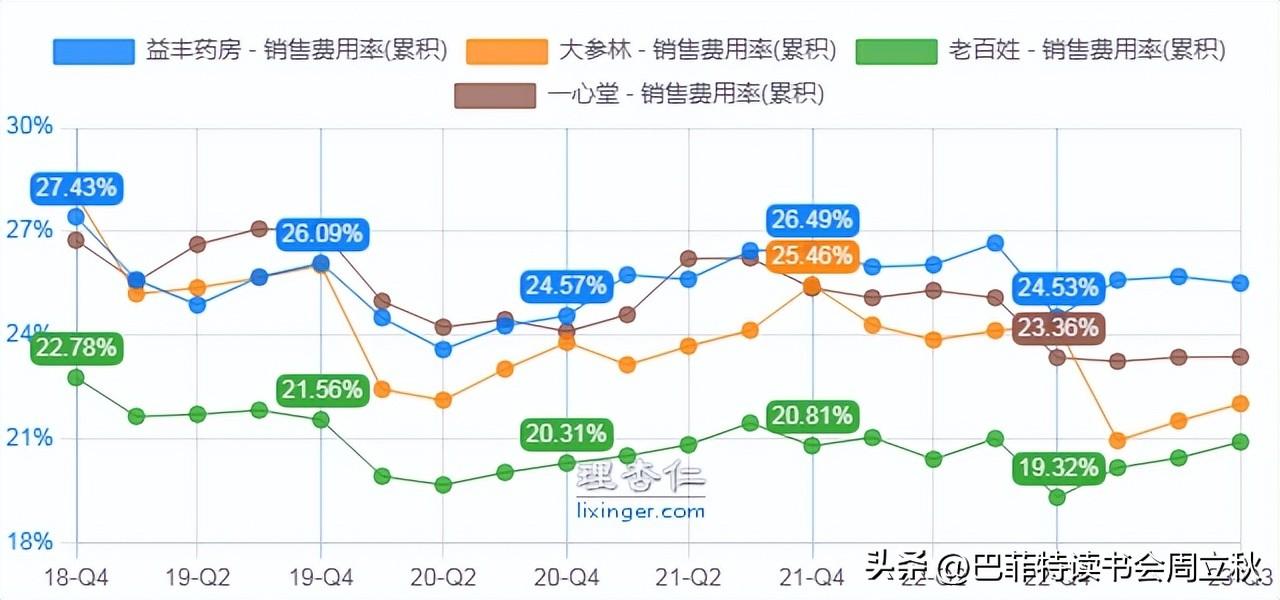

2)管理费用率:一心堂<益丰药房<老百姓<大参林

核心观点:

目前接入门诊统筹店数,老百姓是最多的,有两千九百家左右。一心堂、健之佳是七百多家和三百多家。老百姓因为药房的分布区域比较广,受影响因素是更加多元。

8、人均薪酬

1、业绩对比

零售药店是典型的人力密集型行业,消费者需要用药咨询、对症售药等服务,并依赖执业药师进行处方药的审方。未来随着服务不断延伸多元化,慢特病管理、DTP药品对零售药店从业人员都提出更高的要求。

二.业绩-看单月、看环比

药房和爱尔眼科类似,都比较担心商誉暴雷。在四家药房中,商誉占净资产比率相对比较低的是一心堂,只有20%左右,且常年稳定,主要是门店都为直营店;大参林和益丰药房也相对稳定;老百姓就相对比较高,且还在往上走,说明公司扩张很厉害,需要多多关注。

6、商誉占净资产比例

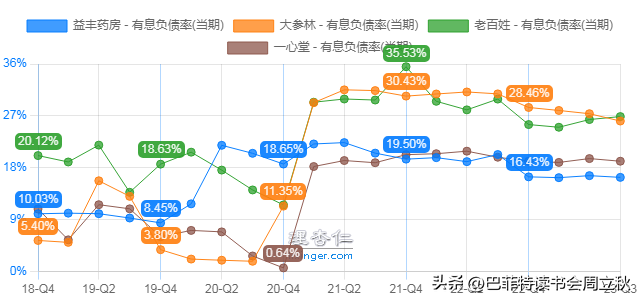

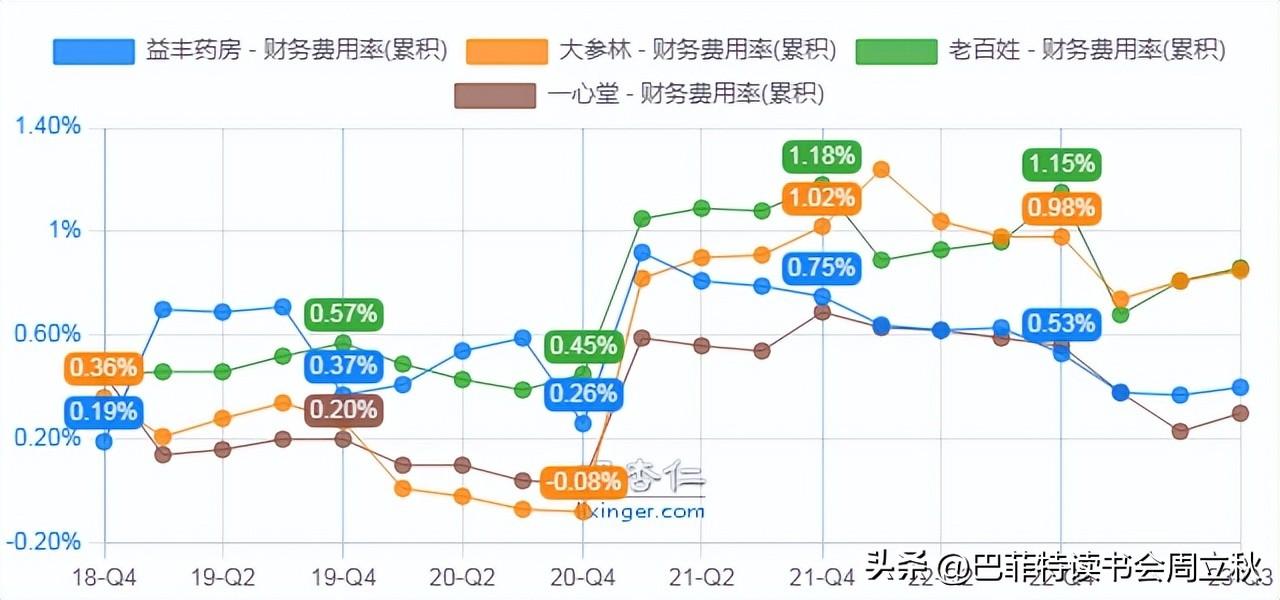

3)财务费用率:一心堂<益丰药房<大参林<老百姓

老百姓到2023三季度门店总数13065家,其中直营门店8945家,加盟店4120家。前三季度新增门店2709家,其中直营门店新增1479家,加盟店新增1230家,关/迁店为312家。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

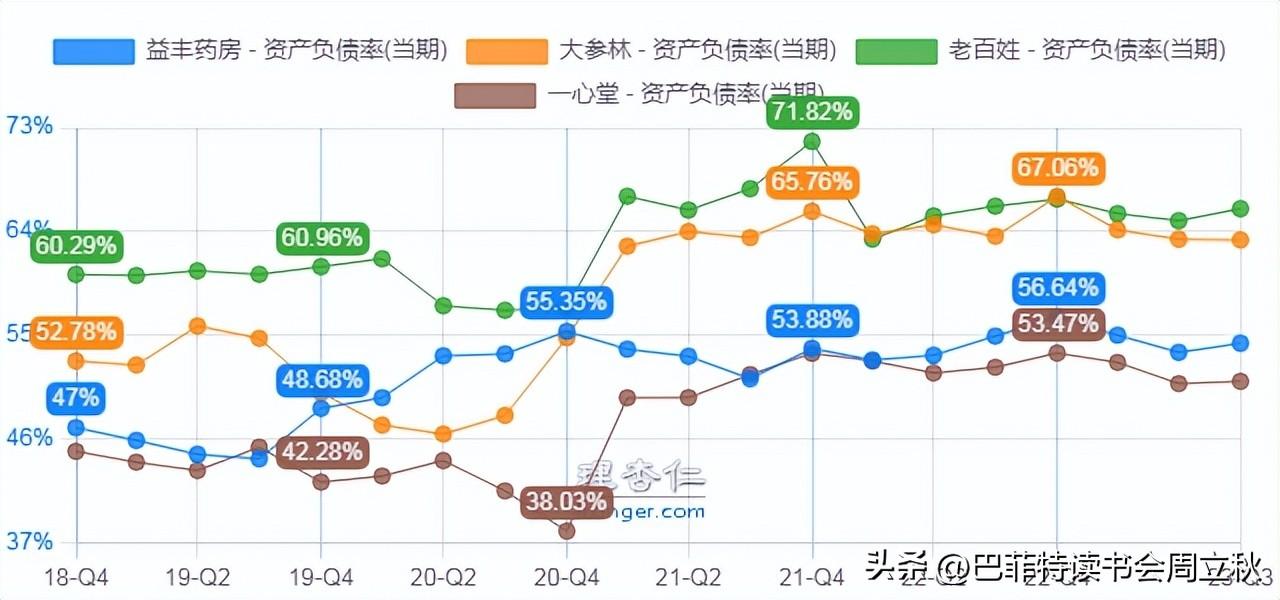

1)资产负债率:一心堂<益丰药房<大参林<老百姓

一.前三季度上市药店业绩

1)销售费用率:老百姓<大参林<一心堂<益丰药房

三.政策影响

业绩同比下行,主要原因是去年基数偏高,22年四季度高速增长,加疫情产品补货等,增速都在100%以上。今年因为疫情放开后看增速,本身承压,加上同比业绩就更难看了。

一心堂到2023三季度门店总数10008家,都为直营店。前三季度新增直营门店802家。

10、估值

1、四季度环比于三季度业绩要更好,主要是门诊统筹药店接入的数量越多,以及传统药店的旺季。

特别提醒:本文为投资逻辑分享,不构成投资建议。

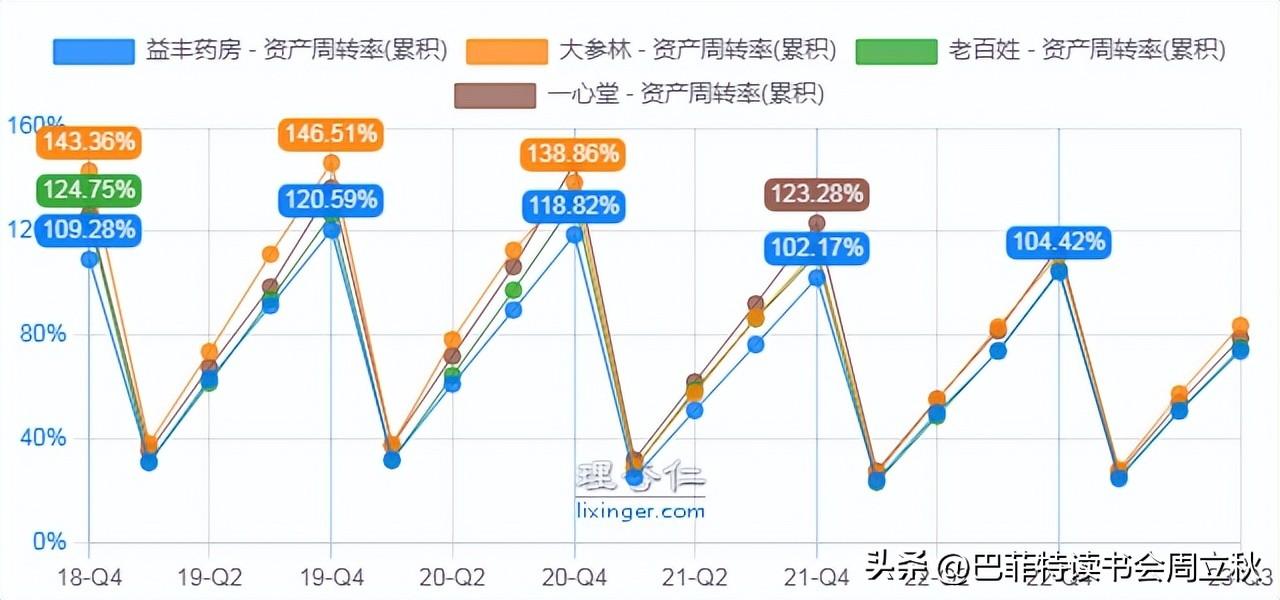

1)资产周转率:大参林>一心堂>老百姓>益丰药房

5、行业中长期拐点,主要还是来自于整个门诊统筹推进的速度。药店才能够真正承接处方外流。

明年一季比较乐观,除业绩基数回归正常,主要是基本面的改善。值得注意的是春节预期。2023年春节相对来比往年都是更早一点的,春节放假对药店较停滞。2024年春节在二月份,一月份可以补回业绩。

单三季度来看,益丰、大参林和老百姓增速在20%以上;一心堂相对压力较大,主要跟政策因素有关(门店统筹政策)。

今年政策对药店增速有影响,主要在两个方面:

2)营业收入增速:大参林>益丰药房>老百姓>一心堂

四.药店行业的拐点

2、盈利能力对比

3)净资产收益率:大参林>老百姓>益丰药房>一心堂

从各个省市门诊统筹的政策情况来看,可以很明显的感受到各地的松紧度不一样。

另一方面是门诊统筹落地。从今年年初开始,门诊各项改革加上门诊统筹政策开始逐步落地。

现在药房估值(PE)差不多在18、19倍左右的水平,相较于近五年来说,在历史分位可能不到5%的历史分位。

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

4、七月份客量有下滑,但从九月份开始,不管是客单价,还是客流量都有所恢复提升,十月比九月环比也有所提升。

2)有息负债率:益丰药房<一心堂<大参林<老百姓

行业中长期拐点,主要还是来自于整个门诊统筹推进的速度。只要一直推进下去,整个药店这块还是会受益于门诊统筹的改革,只有当药店真正都能够去刷门诊,药店才能够真正承接处方外流。

益丰药房到2023三季度门店总数12350家,其中直营门店9562家,加盟店2788家。前三季度新增门店2240家,其中直营门店新增1414家,加盟店新增826家,关/迁店为368家。

1963年出生,37年工龄,拿到退休金的那一刻,我沉默了

以上是这位网友的退休单,我们简单称呼他为老王。可以看见老王的平均缴费指数为0.7162,仅比最低标准的0.6,高上0.162,低于社会平均水平1。可以看出来老王的公司给他缴纳的社保金并不高,可能是仅按照基本工资缴纳。江苏的养老金计算方式为:1.基础养老金=本省最新养老金计发基数×(最低缴费系数本人平均缴费指数)÷2×缴费年限(含视同缴费年限)×1%。大财经2023-10-25 10:45:480000千万人口省会城市楼市新政发布后,有房源降价46万甩卖……

每经编辑:何小桃,魏文艺继多部门针对优化房地产政策密集发声后,郑州率先官宣“认房不认贷”,紧接着又发布住房公积新政。8月4日,郑州住房公积金管理中心发布通知称,自2023年8月7日起,在郑州市行政区域内使用住房公积金贷款(含组合贷款)购买家庭首套或改善性住房时,所购住房为新建商品房的,最低首付款比例为20%,所购住房为存量商品房(二手房)的,最低首付款比例为30%。大财经2023-08-07 09:55:470000王宁:河南85后穷小子,巧用人性弱点3年赚500亿,他是如何做到的

阅读此文前,诚邀您点击一下“关注”按钮,方便以后持续为您推送此类文章,同时也便于您进行讨论与分享,您的支持是我们坚持创作的动力~文|赤晚编辑|赤晚2020年12月11日,引得众多人追捧的泡泡玛特在香港成功上市,公司市值迅速突破上亿港元。作为一家综合性的公司,主推潮流玩具,盲盒手办让顾客是一“娃”难求,价格炒出了天价,更有明星晒图,俨然成了泡泡玛特的粉丝。大财经2023-05-18 16:46:290002山东水发集团这些年的崛起之路与未来出路

一直想写一写山东水发集团。但是一直没有找到好的机会。在过去的十几年里它崛起速度很快,规模体量爆发式增长,董事长也是山东这些年略显沉寂的企业家圈子里为数不多敢想敢干的实干家。但是又难定义它,总觉得它会发生什么大事情。作者也是从事企业经营,知道经营一家企业太难了,把它做大做强难上加难,又是国有企业,做事更难。所以作者写企业基本都是积极正面,为企业发展注入正能量。大财经2024-01-22 18:16:450006